قیمت کے اتار چڑھاؤ کا بریک آؤٹ حکمت عملی

خلاصہ

بریک آؤٹ اسٹریٹیجی ایک ایسی حکمت عملی ہے جو قیمت کے اُتار چڑھاؤ کی شکل (oscillation) کا استعمال کرتے ہوئے، قیمت کے اہم سپورٹ یا مزاحمت کی سطح کو توڑنے پر خرید و فروخت کے اقدامات کرتی ہے۔ یہ حکمت عملی متعدد تکنیکی اشارے (indicators) کو یکجا کر کے اہم تجارتی مواقع کی نشاندہی کرتی ہے۔

اسٹریٹیجی کا اصول

یہ حکمت عملی بنیادی طور پر بولنگر بینڈ کی درمیانی لائن (Bollinger Band Middle Line)، 48 دن کی سادہ موونگ ایوریج (SMA)، MACD اور ADX چار تکنیکی اشاروں پر مبنی ہے۔ مخصوص منطق درج ذیل ہے:

-

جب اختتامی قیمت (closing price) 48 دن کی SMA کو اوپر یا نیچے کرتی ہے، تو تجارتی مواقع پر غور کیا جاتا ہے؛

-

جب اختتامی قیمت بولنگر بینڈ کی درمیانی لائن کو توڑتی ہے، تو اسے اندراج (entry) کا اشارہ سمجھا جاتا ہے؛

-

MACD کو 0 سے بڑا یا چھوٹا ہونا چاہیے، جو رجحان (trend) کی سمت کا تعین کرنے کے لیے ایک معاون اشارہ ہے؛

-

ADX کو 25 سے زیادہ ہونا چاہیے، تاکہ غیر رجحانی (non-trending) مارکیٹ کو فلٹر کیا جا سکے۔

جب یہ چاروں شرائط پوری ہو جائیں، تو لمبی (long) یا چھوٹی (short) پوزیشن لی جاتی ہے۔

اسٹریٹیجی کے فوائد

یہ ایک ایسی حکمت عملی ہے جو رجحان (trend) اور اُتار چڑھاؤ (oscillation) کے اشاروں کو یکجا کرتی ہے۔ اس کے اہم فوائد یہ ہیں:

-

48 دن کی SMA ضرورت سے زیادہ بار بار لین دین کو فلٹر کرتی ہے اور درمیانی سے طویل مدتی رجحان پر توجہ مرکوز رکھتی ہے؛

-

بولنگر بینڈ کی درمیانی لائن کا ٹوٹنا اہم سپورٹ اور مزاحمت کے بریک آؤٹ پوائنٹس کو پکڑتا ہے، جس میں مضبوط اسٹاپ لاس (stop loss) کی خصوصیت ہے؛

-

MACD بڑے رجحان کی سمت کا تعین کرتا ہے، جس سے رجحان کے خلاف (contrarian) تجارت سے بچا جا سکتا ہے؛

-

ADX غیر رجحانی مارکیٹ کو فلٹر کرتا ہے، جس سے حکمت عملی کی جیت کی شرح (win rate) بہتر ہوتی ہے۔

خلاصہ یہ کہ یہ حکمت عملی تجارتی تعدد کو کنٹرول کرنے، اہم نکات کو پکڑنے، رجحان کا تعین کرنے اور بے کار مارکیٹ کو فلٹر کرنے جیسے کئی پہلوؤں میں بہتر بنائی گئی ہے، اور اس کی جیت کی شرح نسبتاً زیادہ ہے۔

اسٹریٹیجی کے خطرات

اس حکمت عملی میں بنیادی طور پر درج ذیل خطرات موجود ہیں:

-

اُتار چڑھاؤ والی مارکیٹ میں، بولنگر بینڈ کی درمیانی لائن بار بار تجارتی مواقع کو متحرک کر سکتی ہے، جس سے ضرورت سے زیادہ تجارت ہو سکتی ہے؛

-

ADX اشارہ رجحان اور بے کار مارکیٹ کا تعین کرنے میں بھی کچھ غلطی کی گنجائش رکھتا ہے؛

-

ڈرا ڈاؤن (drawdown) کا خطرہ زیادہ ہے، لہٰذا یہ ان سرمایہ کاروں کے لیے موزوں ہے جن میں خطرہ برداشت کرنے کی صلاحیت موجود ہو۔

اسٹریٹیجی کی بہتری

اس حکمت عملی کو درج ذیل پہلوؤں سے مزید بہتر بنایا جا سکتا ہے:

-

ATR اشارہ شامل کریں، اسٹاپ لاس کی پوزیشن مقرر کریں، اور فی تجارت اسٹاپ لاس کے سائز کو کم کریں؛

-

بولنگر بینڈ کے پیرامیٹرز کو بہتر بنائیں، تاکہ درمیانی لائن کے ٹرگر ہونے کی تعدد کم ہو؛

-

تجارتی حجم یا رجحان کی طاقت کے اشارے شامل کریں تاکہ رجحان کی کمزوری کا اندازہ لگایا جا سکے اور کمزور الٹ (weak reversal) سے بچا جا سکے۔

خلاصہ

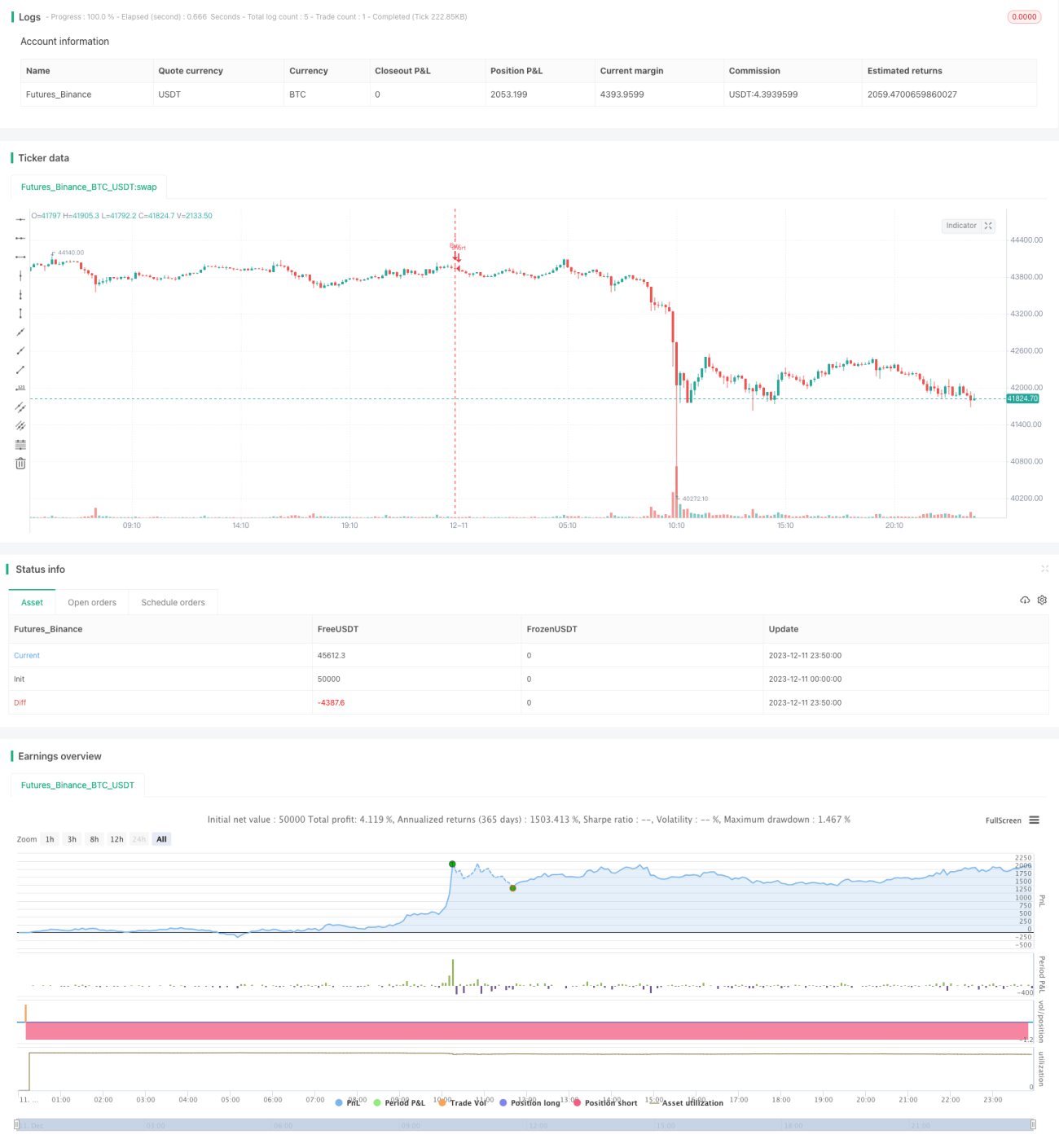

مذکورہ بالا تمام باتوں کی روشنی میں، یہ بریک آؤٹ اسٹریٹیجی مجموعی طور پر پختہ ہے اور اُتار چڑھاؤ والی مارکیٹ میں اہم تجارتی نکات کو مؤثر طریقے سے پکڑتی ہے۔ یہ رجحان اور اُتار چڑھاؤ کے اشاروں کو یکجا کرتی ہے اور خطرے اور منافع کے درمیان توازن قائم رکھتی ہے۔ مزید بہتری کے ذریعے، اس سے زیادہ مستحکم اضافی منافع (excess returns) حاصل ہونے کی امید کی جا سکتی ہے۔

/*backtest

start: 2023-12-11 00:00:00

end: 2023-12-12 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © 03.freeman

//Volatility Traders Minds Strategy (VTM Strategy)

//I found this startegy on internet, with a video explaingin how it works.- 1