سنشائن سپر ٹرینڈ اسٹریٹیجی

خلاصہ

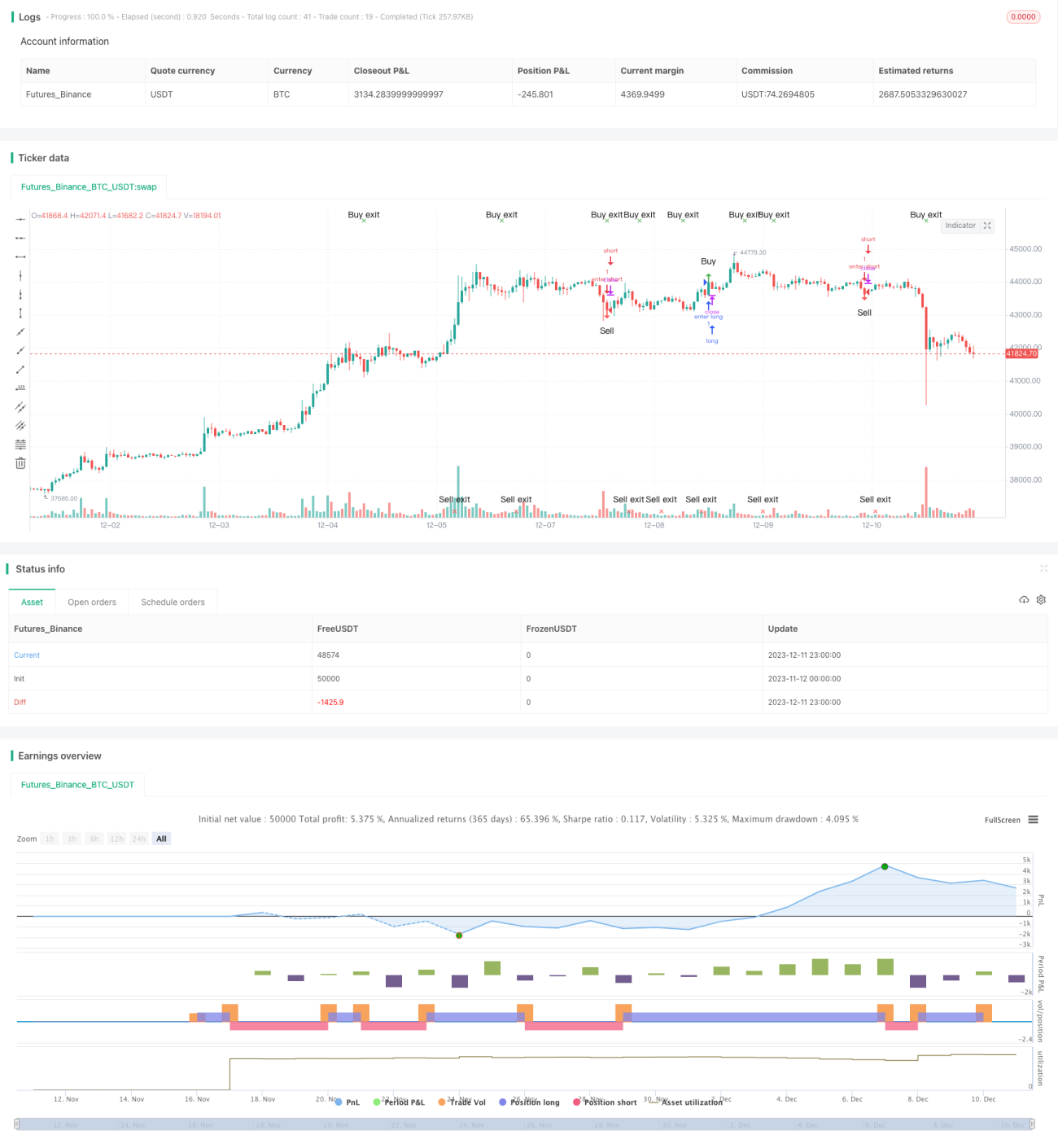

سنشائن سپر ٹرینڈ حکمت عملی ایک ایسی حکمت عملی ہے جو ATR اور SuperTrend انڈیکیٹر پر مبنی ہے اور رجحان کی پیروی کرتی ہے۔ یہ رجحان کے الٹنے کی درست پیش گوئی کر سکتی ہے اور ٹائم سیریز انڈیکیٹر کے طور پر استعمال کرنے کے لیے بہت موزوں ہے۔ یہ حکمت عملی سرمایہ کاروں کے صبر و استقامت کو بڑھا سکتی ہے اور انہیں مناسب وقت پر مارکیٹ میں داخل ہونے اور باہر نکلنے میں مدد دے سکتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی موجودہ رجحان کی سمت کا تعین کرنے کے لیے SuperTrend انڈیکیٹر کا استعمال کرتی ہے۔ جب SuperTrend انڈیکیٹر کی سمت بدلتی ہے، تو ہم سمجھتے ہیں کہ ممکنہ طور پر رجحان الٹ گیا ہے۔ اس کے علاوہ، حکمت عملی معاون فیصلے کے لیے کندل باڈی کی سمت بھی استعمال کرتی ہے۔ جب ممکنہ الٹنے کا اشارہ ملتا ہے لیکن کندل باڈی کی سمت پہلے جیسی ہوتی ہے، تو غلط اشاروں کو فلٹر کر دیا جاتا ہے۔

خاص طور پر، حکمت عملی مندرجہ ذیل منطق کے مطابق تجارتی اشارے پیدا کرتی ہے:

- SuperTrend انڈیکیٹر کا استعمال کرتے ہوئے اہم رجحان کی سمت کا تعین کریں

- جب SuperTrend انڈیکیٹر کی سمت بدلتی ہے، تو ممکنہ الٹنے کا اشارہ پیدا ہوتا ہے

- اگر اس وقت کندل باڈی کی سمت پہلے جیسی ہو، تو اس الٹنے کے اشارے کو فلٹر کریں

- اگر کندل باڈی کی سمت بدل جائے، تو الٹنے کے اشارے کی تصدیق کریں اور تجارتی سگنل پیدا کریں

فوائد کا تجزیہ

- SuperTrend انڈیکیٹر پر مبنی ہونے کی وجہ سے رجحان کے الٹنے کے مقامات کی درست شناخت کر سکتی ہے

- کندل باڈی کی سمت کے ساتھ ملا کر غلط اشاروں کو فلٹر کرتی ہے، جس سے اشاروں کا معیار بہتر ہوتا ہے

- ٹائم سیریز انڈیکیٹر کے طور پر استعمال کے لیے موزوں ہے، سرمایہ کاروں کو مناسب داخلے اور خارج ہونے کے وقت کا انتخاب کرنے میں رہنمائی کرتی ہے

- کسی بھی ٹائم فریم اور مختلف مصنوعات پر وسیع پیمانے پر لاگو کی جا سکتی ہے، اعلی موافقت رکھتی ہے

خطرات اور حل

- SuperTrend انڈیکیٹر میں اضافی اشارے پیدا کرنے کا رجحان ہوتا ہے، اس لیے معاون فلٹرنگ کی ضرورت ہے

حل: یہ حکمت عملی کندل باڈی کی سمت کے ساتھ معاون فیصلہ کرتی ہے، جو غلط اشاروں کو مؤثر طریقے سے فلٹر کرتی ہے - SuperTrend کے پیرامیٹرز کی ترتیب میں حد سے زیادہ اصلاح یا بہتر بنانے کا مسئلہ ہو سکتا ہے

حل: ڈیفالٹ پیرامیٹرز کا استعمال کریں، دستی پیرامیٹر ایڈجسٹمنٹ سے بچیں - انتہائی تیز رفتار مارکیٹ کے الٹنے سے نمٹنے کے قابل نہیں

حل: تیز رفتار مارکیٹ کے لیے ATR کے دورانیے کے پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کریں

بہتری کے ممکنہ پہلو

- ATR کے دورانیے کے مختلف پیرامیٹرز کے امتزاج آزمائیں

- معاون فلٹرنگ کے لیے حجم یا اتار چڑھاؤ کے انڈیکیٹرز شامل کریں

- کارکردگی کو بہتر بنانے کے لیے دوسرے انڈیکیٹر سسٹمز کے ساتھ ملا کر استعمال کریں

- نقصان روکنے کا طریقہ کار تیار کریں تاکہ فی تجارت نقصان کو کنٹرول کیا جا سکے

خلاصہ

سنشائن سپر ٹرینڈ حکمت عملی ایک مؤثر حکمت عملی ہے جو SuperTrend انڈیکیٹر کی بنیاد پر رجحان کے الٹنے کا پتہ لگاتی ہے۔ یہ کندل باڈی کی سمت کے ساتھ معاون فیصلہ کرتی ہے، جو غلط اشاروں کو مؤثر طریقے سے فلٹر کرتی ہے اور اشاروں کے معیار کو بہتر بناتی ہے۔ یہ حکمت عملی آسان ہے، اعلی موافقت رکھتی ہے، اور متعدد مصنوعات اور ٹائم فریم پر وسیع پیمانے پر لاگو کی جا سکتی ہے۔ مناسب پیرامیٹر کی اصلاح اور نقصان روکنے کے طریقہ کار کے اضافے سے حکمت عملی کی کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔

- 1