دوہرا ایکسپونینشل موونگ ایوریج کیپچر حکمت عملی

جائزہ

یہ حکمت عملی ڈبل ایکسپوینشل موونگ ایوریج (EMA) کے اشاریوں کا استعمال کرتے ہوئے مارکیٹ کے رجحان کی سمت کا تعین کرتی ہے اور بولنگر بینڈ (Bollinger Bands) کے اشاریوں کے ساتھ مل کر زیادہ خرید (overbought) اور زیادہ فروخت (oversold) کی صورتحال کا پتہ لگاتی ہے، جس سے کم خرید کر کے زیادہ فروخت کر کے منافع حاصل کیا جاتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی ڈبل ایکسپوینشل موونگ ایوریج کا استعمال کرتے ہوئے مارکیٹ کے مجموعی رجحان کا تعین کرتی ہے اور بولنگر بینڈ کا استعمال کرتے ہوئے داخلے کے مخصوص مواقع کا پتہ لگاتی ہے۔

ڈبل ایکسپوینشل موونگ ایوریج کے حساب کتاب کا طریقہ یہ ہے کہ ایک مختصر مدت اور ایک طویل مدت کے ایکسپوینشل موونگ ایوریج کو الگ الگ شمار کیا جاتا ہے۔ جب مختصر مدت کی لائن نیچے سے اوپر کی طرف طویل مدت کی لائن کو عبور کرتی ہے تو یہ خریداری کا اشارہ ہوتا ہے؛ اور جب مختصر مدت کی لائن اوپر سے نیچے کی طرف طویل مدت کی لائن کو عبور کرتی ہے تو یہ فروخت کا اشارہ ہوتا ہے۔

بولنگر بینڈ کا اشاریہ قیمت کی زیادہ خرید یا زیادہ فروخت کی حالت کا تعین کرتا ہے۔ بولنگر بینڈ کی درمیانی لائن n دنوں کی اختتامی قیمتوں کا موونگ ایوریج ہوتی ہے، اور بینڈ کی چوڑائی اس موونگ ایوریج کے پچھلے n دنوں کے معیاری انحراف کے برابر ہوتی ہے۔ قیمت جب اوپری لائن کے قریب ہوتی ہے تو زیادہ خرید کی حالت ہوتی ہے، اور جب نچلی لائن کے قریب ہوتی ہے تو زیادہ فروخت کی حالت ہوتی ہے۔

اس حکمت عملی کے قواعد یہ ہیں:

جب مختصر EMA نیچے سے اوپر کی طرف طویل EMA کو عبور کرے اور اختتامی قیمت بولنگر بینڈ کی اوپری لائن کو عبور کرے تو لمبی پوزیشن (لانگ) لی جائے؛ جب مختصر EMA اوپر سے نیچے کی طرف طویل EMA کو عبور کرے اور اختتامی قیمت بولنگر بینڈ کی نچلی لائن کو عبور کرے تو چھوٹی پوزیشن (شارٹ) لی جائے۔

لمبی پوزیشن کے لیے نقصان روکنے کا نقطہ پچھلے n دنوں کی کم ترین قیمت ہوگا، اور منافع لینے کا نقطہ افتتاحی قیمت کا 1.6 گنا ہوگا؛ چھوٹی پوزیشن کے لیے نقصان روکنے کا نقطہ پچھلے n دنوں کی بلند ترین قیمت ہوگا، اور منافع لینے کا نقطہ افتتاحی قیمت کا 1.6 گنا ہوگا۔

اس کے علاوہ، یہ حکمت عملی EMA کے طویل/مختصر اشارے پر بھی غور کرتی ہے تاکہ مجموعی رجحان کا تعین کیا جا سکے اور رجحان کے خلاف پوزیشن کھولنے سے بچا جا سکے۔

فوائد کا تجزیہ

- ڈبل EMA کا استعمال مجموعی رجحان کا تعین کرنے کے لیے اور بولنگر بینڈ کا استعمال خرید و فروخت کے مخصوص مقامات کے لیے، اشاریوں کا مناسب امتزاج ہے۔

- لمبی پوزیشن کے لیے نقصان روکنے کا نقطہ پچھلے n دنوں کی کم ترین قیمت اور چھوٹی پوزیشن کے لیے پچھلے n دنوں کی بلند ترین قیمت استعمال کرنے سے نقصان روکنے کے نشانے پر حملے کے امکان کو کم کرنے میں مدد ملتی ہے۔

- منافع لینے کا نقطہ افتتاحی قیمت کا 1.6 گنا ہونے سے کافی منافع حاصل کرنے میں مدد ملتی ہے۔

- EMA کے مجموعی رجحان کے اشارے پر غور کرنے سے رجحان کے خلاف پوزیشن کھولنے سے بچا جا سکتا ہے، جس سے نظامی نقصانات میں کمی آتی ہے۔

خطرات کا تجزیہ

- بولنگر بینڈ کے پیرامیٹرز کی نامناسب اصلاح کے نتیجے میں تجارتی تعدد بہت زیادہ یا اشارے بہت کم ہو سکتے ہیں۔

- نقصان روکنے کے نقطے بہت ڈھیلے ہونے سے بڑا نقصان ہو سکتا ہے۔

- منافع لینے کے نقطے بہت ڈھیلے ہونے سے بڑے منافع سے محروم ہو سکتے ہیں۔

ان خطرات سے نمٹنے کے لیے، بولنگر بینڈ کے پیرامیٹرز کے مجموعے کو بہتر بنائیں، مختلف نقصان روکنے اور منافع لینے کی سطحوں کی جانچ کریں، اور بہترین پیرامیٹرز کا انتخاب کریں۔

اصلاح کی سمت

- بولنگر بینڈ کے پیرامیٹرز کو بہتر بنائیں اور بہترین پیرامیٹر مجموعہ تلاش کریں۔

- نقصان روکنے کے مختلف حد کے پیرامیٹرز کی جانچ کریں تاکہ نقصان روکنے کے نشانے پر حملے کے امکان کو کم کیا جا سکے۔

- منافع لینے کے مختلف ضرب کے پیرامیٹرز کی جانچ کریں تاکہ زیادہ منافع حاصل کرنے کی کوشش کی جا سکے۔

خلاصہ

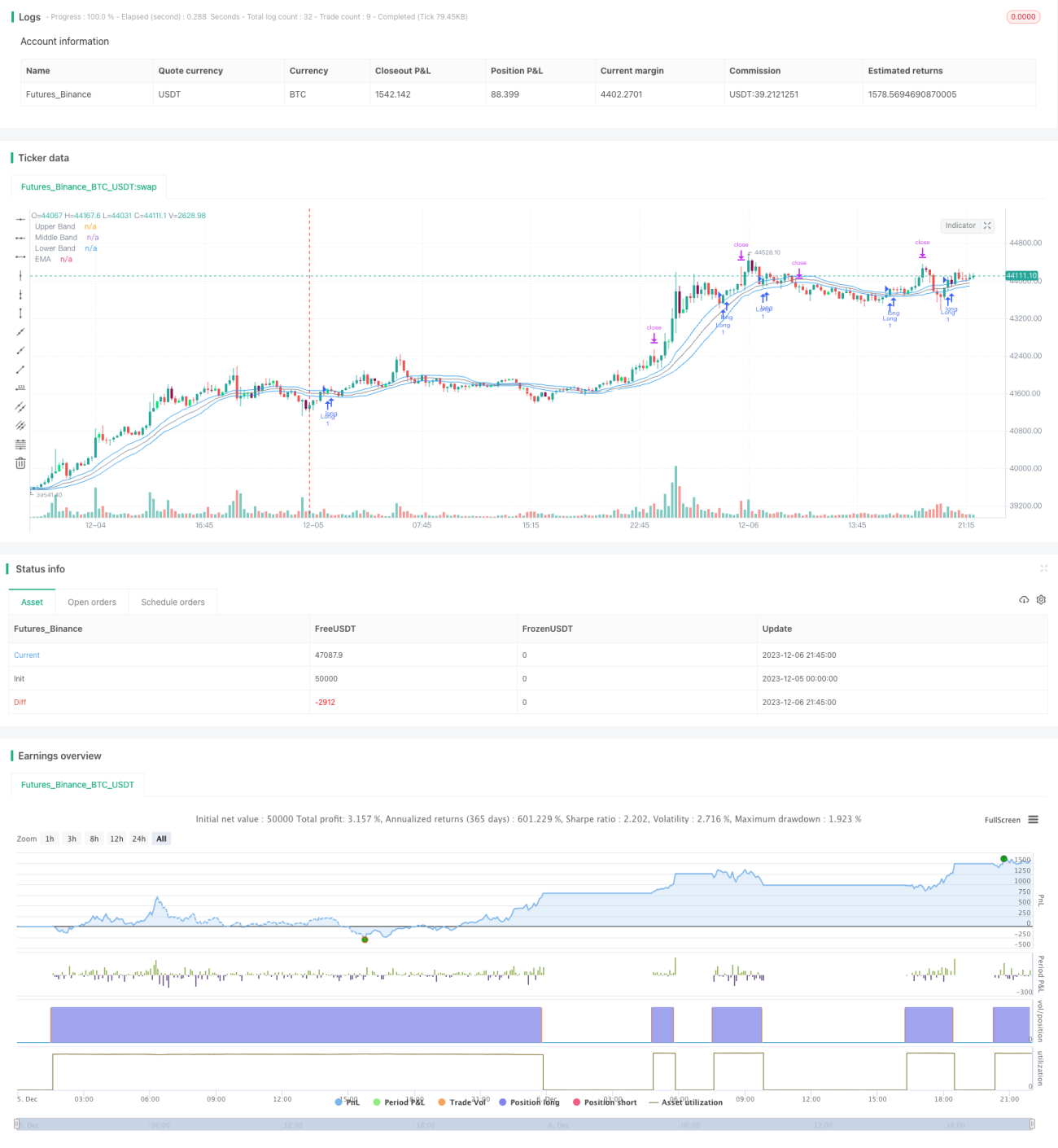

یہ حکمت عملی ڈبل ایکسپوینشل موونگ ایوریج کا استعمال کرتے ہوئے مارکیٹ کے مجموعی رجحان کا تعین کرتی ہے اور بولنگر بینڈ کا استعمال کرتے ہوئے خرید و فروخت کے مخصوص مواقع کا پتہ لگاتی ہے، اور بیک ٹیسٹ کے اعداد و شمار میں اچھی کارکردگی دکھاتی ہے۔ پیرامیٹر کی اصلاح اور قواعد میں ترمیم کے ذریعے بہتر نتائج حاصل کیے جا سکتے ہیں۔ اس کے نقصان روکنے اور منافع لینے کے طریقہ کار کو دوسری حکمت عملیوں میں بھی منتقل کیا جا سکتا ہے، جو قابل تقلید ہے۔

- 1