انڈیکس تصحیح تجزیہ فلٹر حکمت عملی

خلاصہ

یہ حکمت عملی ماڈیولر ریاضی اور ایکسپونینشل موونگ ایوریج (EMA) کے امتزاج سے ایک مضبوط بے ترتیب پن پر مبنی ٹرینڈ فلٹر بناتی ہے، جو پوزیشن کی سمت کا تعین کرنے میں مدد دیتا ہے۔ حکمت عملی پہلے قیمت کو ایک سیٹ نمبر سے تقسیم کرنے پر حاصل ہونے والے بقیہ (remainder) کو چیک کرتی ہے کہ آیا یہ صفر ہے یا نہیں؛ اگر صفر ہو تو ٹریڈنگ سگنل ظاہر ہوتا ہے۔ یہ سگنل اگر ایکسپونینشل موونگ ایوریج سے نیچے ہو تو شارٹ (فروخت) کرتا ہے، اور اگر اوپر ہو تو لانگ (خرید) کرتا ہے۔ یہ حکمت عملی ریاضی کی بے قاعدگی اور تکنیکی اشارے کی رجحان کی شناخت کو ملا کر، مختلف ادوار کے اشاروں کے باہمی توثیق کے ذریعے قیمت میں اچانک ہونے والی بے ترتیب حرکتوں کو مؤثر طریقے سے فلٹر کرتی ہے۔

حکمت عملی کا اصول

- قیمت کی ان پٹ ویلیو a کو کلوزنگ پرائس close پر سیٹ کریں (تبدیل کیا جا سکتا ہے)۔ تقسیم کرنے والے b کی ویلیو 4 مقرر کریں (تبدیل کی جا سکتی ہے)۔

- a کو b سے تقسیم کرنے پر حاصل ہونے والا بقیہ (modulo) نکالیں، اور جانچیں کہ آیا یہ صفر ہے۔

- ایکسپونینشل موونگ ایوریج کی لمبائی MALen مقرر کریں، ڈیفالٹ 70 ادوار، جو قیمت کے درمیانی سے طویل مدتی رجحان کے تعین کے لیے اشارہ ہے۔

- جب بقیہ modulo صفر ہو تو ٹریڈنگ سگنل evennumber پیدا ہوتا ہے، اور EMA سے تعلق سمت کا تعین کرتا ہے۔ جب قیمت EMA لائن کو اوپر سے عبور کرے تو خرید سگنل BUY پیدا ہوتا ہے، اور جب قیمت EMA لائن کو نیچے سے عبور کرے تو فروخت سگنل SELL پیدا ہوتا ہے۔

- ٹریڈنگ انٹریز سگنل کی سمت کے مطابق لانگ یا شارٹ پوزیشن میں داخل ہوتی ہیں۔ حکمت عملی مخالف سمت میں پوزیشن کھولنے کو محدود کر کے ٹریڈز کی تعداد کو کنٹرول کر سکتی ہے۔

- نقصان روکنے (Stop Loss) کی شرط تین مختلف طریقوں سے طے کی جا سکتی ہے: فکسڈ سٹاپ لاس، ATR سٹاپ لاس، یا قیمت کی حرکت کی رینج پر مبنی سٹاپ لاس۔ منافع بند کرنے (Take Profit) کی شرط سٹاپ لاس کے برعکس ہوتی ہے۔

- اختیاری طور پر متحرک سٹاپ لاس (Trailing Stop) استعمال کیا جا سکتا ہے تاکہ منافع کو مزید محفوظ رکھا جا سکے؛ ڈیفالٹ طور پر استعمال نہیں کیا جاتا۔

فوائد کا تجزیہ

- ماڈیولر ریاضی کی بے ترتیبی قیمت کے اتار چڑھاؤ سے متاثر نہیں ہوتی، اور جب اسے موونگ ایوریج کے رجحانی فیصلے کے ساتھ ملایا جاتا ہے تو یہ بہت سے بیکار سگنلز کو مؤثر طریقے سے فلٹر کر سکتا ہے۔

- ایکسپونینشل موونگ ایوریج درمیانی سے طویل مدتی رجحان کے تعین کے لیے استعمال ہوتا ہے، اور ماڈیولر ریاضی کے قلیل مدتی سگنلز کے ساتھ مل کر کئی سطحوں کی توثیق فراہم کرتا ہے، جس سے جعلی سگنلز سے بچا جا سکتا ہے۔

- حسب ضرورت پیرامیٹرز بہت لچکدار ہیں، مختلف مارکیٹوں کے مطابق ایڈجسٹ کیے جا سکتے ہیں تاکہ بہترین پیرامیٹر مجموعہ تلاش کیا جا سکے۔

- متعدد سٹاپ لاس کے طریقے مربوط ہیں جو خطرے کو کنٹرول کرتے ہیں۔ ساتھ ہی منافع بند کرنے کی شرائط بھی رکھی گئی ہیں تاکہ منافع محفوظ کیا جا سکے۔

- براہ راست مخالف سمت میں پوزیشن کھولنے (Direct Reverse Entry) کی حمایت کرتا ہے، جس سے پوزیشن کی سمت بغیر رکاوٹ کے بدلی جا سکتی ہے۔ اس فیچر کو بند کر کے ٹریڈز کی تعداد کم کی جا سکتی ہے۔

خطرات کا تجزیہ

- پیرامیٹرز کا نامناسب تعین بہت زیادہ ٹریڈنگ سگنلز پیدا کر سکتا ہے، جس سے ٹریڈنگ کی فریکوئنسی اور سلپج (slippage) کے اخراجات میں اضافہ ہو سکتا ہے۔

- ایکسپونینشل موونگ ایوریج واحد رجحانی اشارہ ہونے کی وجہ سے تاخیر کا شکار ہو سکتا ہے، اور قیمت کے رجحان کے پلٹنے کے موقع سے محروم کر سکتا ہے۔

- فکسڈ سٹاپ لاس کا طریقہ بہت مکینیکل ہو سکتا ہے، اور مارکیٹ کے اتار چڑھاؤ کے مطابق خود کو ایڈجسٹ نہیں کر سکتا۔

- براہ راست مخالف سمت میں پوزیشن کھولنے سے پوزیشن کی ایڈجسٹمنٹ کی فریکوئنسی بڑھ جاتی ہے، جس سے ٹریڈنگ کے اخراجات اور خطرہ بڑھتا ہے۔

بہتری کے امکانات

- EMA کی بجائے مختلف موونگ ایوریج انڈیکیٹرز کو آزمایا جا سکتا ہے، یا EMA کو دیگر موونگ ایوریجز کے ساتھ ملا کر دیکھا جا سکتا ہے کہ آیا منافع کی شرح بہتر ہوتی ہے۔

- ماڈیولر فلٹر کو دیگر حکمت عملیوں جیسے بولیجر بینڈز یا کینڈل سٹک پیٹرن کے ساتھ جوڑ کر زیادہ مستحکم فلٹر بنایا جا سکتا ہے۔

- خودکار طور پر مارکیٹ کے اتار چڑھاؤ کے مطابق سٹاپ لاس کے فاصلے کو ایڈجسٹ کرنے والے طریقوں پر تحقیق کی جا سکتی ہے۔

- براہ راست مخالف سمت میں پوزیشن کھولنے کی تعداد کو محدود کرنے کے لیے ٹریڈز کی تعداد یا منافع/نقصان کی حد مقرر کی جا سکتی ہے۔

نتیجہ

یہ حکمت عملی ماڈیولر ریاضی کے ذریعے بے ترتیب فلٹرنگ اور موونگ ایوریج کے رجحان کی شناخت کو مؤثر طریقے سے یکجا کرتی ہے۔ پیرامیٹرز لچکدار ہیں، جنہیں مختلف مارکیٹ کے حالات کے مطابق بہتر بنایا جا سکتا ہے تاکہ زیادہ قابل اعتماد ٹریڈنگ سگنلز حاصل ہو سکیں۔ ساتھ ہی اس میں متعدد سٹاپ لاس میکانزم شامل ہیں جو خطرے کو کنٹرول کرتے ہیں، اور منافع بند کرنے اور متحرک سٹاپ لاس کی سہولت بھی ہے تاکہ منافع محفوظ رکھا جا سکے۔ مجموعی طور پر یہ حکمت عملی واضح، سمجھنے اور تبدیل کرنے میں آسان ہے، اور مزید جانچ اور بہتری کے قابل ہے، جس میں لائیو ٹریڈنگ میں استعمال کی بڑی صلاحیت موجود ہے۔

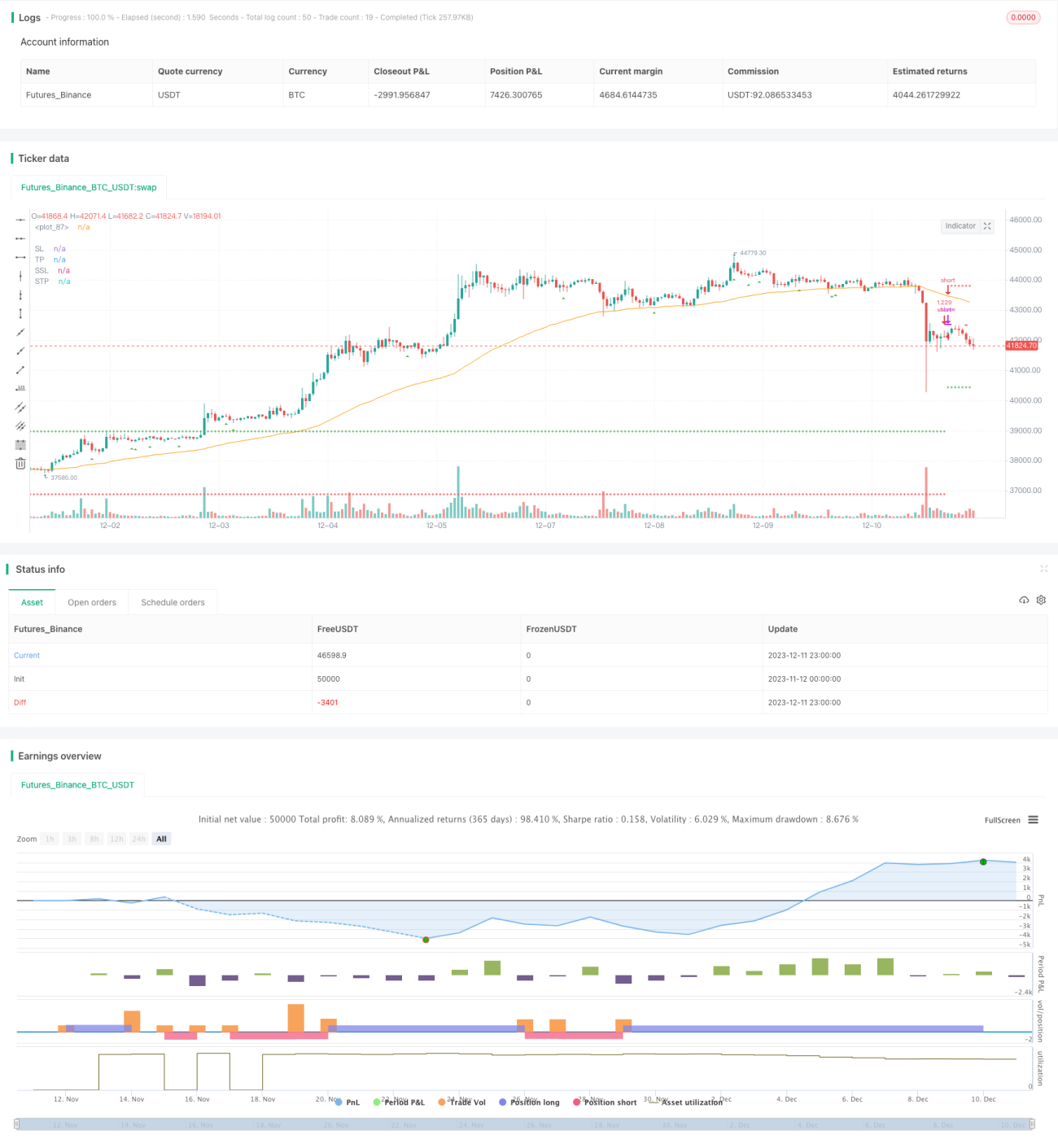

/*backtest

start: 2023-11-12 00:00:00

end: 2023-12-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tweakerID

// To understand this strategy first we need to look into the Modulo (%) operator. The modulo returns the remainder numerator - 1