MACD پر مبنی مرکب مقداری تجارتی حکمت عملی

خلاصہ

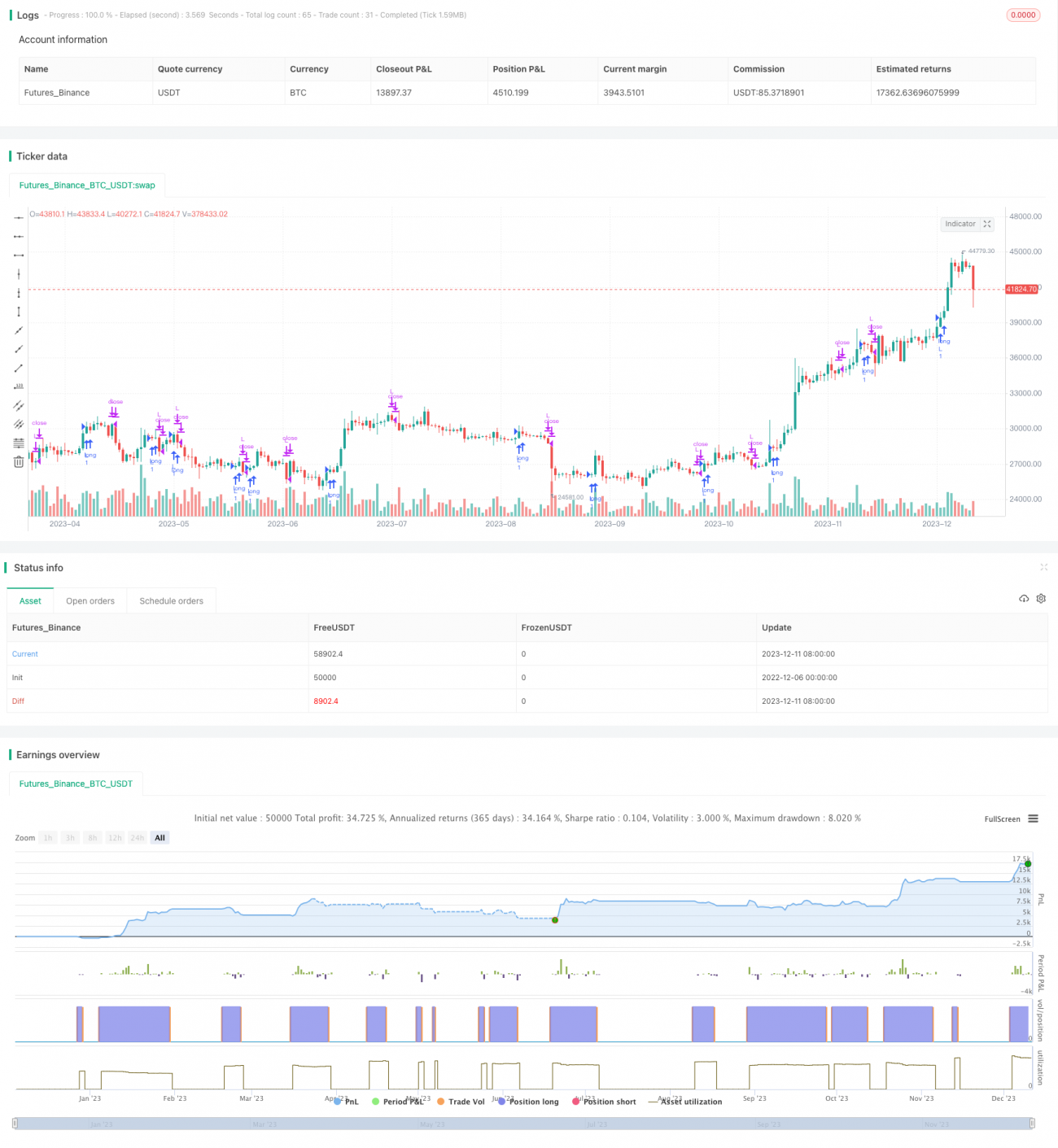

یہ حکمت عملی MACD انڈیکیٹر پر مبنی ایک مرکب مقداری تجارتی حکمت عملی ہے۔ یہ MACD، KDJ اور دیگر متعدد انڈیکیٹرز کو یکجا کرتی ہے، اور ان کے امتزاج سے تجارتی سگنلز پیدا کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی انڈیکیٹر MACD ہے۔ MACD ایکسپونینشل موونگ ایوریج کی نمائندگی کرتا ہے، جو رجحان کی پیروی کرنے والا انڈیکیٹر ہے۔ یہ ایک تیز رفتار موونگ ایوریج (EMA) اور ایک سست رفتار موونگ ایوریج (EMA) پر مشتمل ہوتا ہے۔ تیز لائن کا ڈیفالٹ پیرامیٹر 12 اور سست لائن کا 26 ہے۔ حکمت عملی دو EMA لائنوں کے درمیان فرق یعنی DIF کا حساب لگاتی ہے۔ پھر DIF پر 9 دن کی EMA لے کر DEA انڈیکیٹر حاصل کیا جاتا ہے۔ جب DIF اوپر سے DEA کو کراس کرتا ہے تو خریداری کا سگنل پیدا ہوتا ہے، اور جب نیچے سے کراس کرتا ہے تو فروخت کا سگنل۔

اس حکمت عملی میں KDJ انڈیکیٹر بھی شامل کیا گیا ہے۔ KDJ انڈیکیٹر میں K قدر، D قدر اور J قدر شامل ہیں۔ K قدر سے مراد بے ترتیب قدر ہے، D قدر K قدر کی موونگ ایوریج ہے، اور J قدر سے مراد یقینی قدر ہے۔ KDJ انڈیکیٹر مارکیٹ کی زیادہ خریداری یا زیادہ فروخت کی حالت کو ظاہر کرتا ہے۔ جب J قدر 100 سے زیادہ ہو تو یہ زیادہ خریداری کی نشاندہی کرتی ہے، اور جب 10 سے کم ہو تو زیادہ فروخت کی۔ حکمت عملی KDJ انڈیکیٹر کا استعمال کرتے ہوئے مارکیٹ کے موڑ کے مقامات پر غلط سگنلز سے بچتی ہے۔

حکمت عملی کے فوائد

یہ حکمت عملی MACD اور KDJ جیسے متعدد انڈیکیٹرز کا مشترکہ استعمال کرتی ہے، جو مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کر سکتی ہے اور رجحان کی سمت کی نشاندہی کر سکتی ہے۔ MACD انڈیکیٹر قلیل مدتی قیمت کی تبدیلیوں کو فوری طور پر پکڑ سکتا ہے، جبکہ KDJ انڈیکیٹر درمیانی اور طویل مدتی رجحان کی تصدیق کر سکتا ہے۔ ان دونوں کا امتزاج چستی اور استحکام کے درمیان توازن برقرار رکھنے میں مدد کرتا ہے۔

اس کے علاوہ، حکمت عملی میں وقت کا انتخاب کرنے والا شامل ہے، جس کے ذریعے بیک ٹیسٹ کے لیے وقت کی حد خود منتخب کی جا سکتی ہے۔ یہ حکمت عملی کی کارکردگی کا جائزہ لینے میں زیادہ لچک فراہم کرتا ہے۔

حکمت عملی کے خطرات اور حل

-

جب مارکیٹ طویل عرصے تک اتار چڑھاؤ کا شکار رہتی ہے، تو MACD متعدد بار غلط سگنل دے گا۔ اس صورت میں EMA لائنوں کے پیرامیٹرز کو مناسب طور پر ایڈجسٹ کرکے کچھ شور کو فلٹر کیا جا سکتا ہے۔

-

KDJ انڈیکیٹر کے پیرامیٹرز کا غلط تعین بھی نتائج کو متاثر کر سکتا ہے۔ مختلف پیرامیٹرز کے سیٹ کو جانچ کر زیادہ مستحکم امتزاج کا انتخاب کیا جا سکتا ہے۔

-

بیک ٹیسٹ کے وقت کا نامناسب انتخاب حکمت عملی کے منافع کو زیادہ یا کم انداز میں پیش کر سکتا ہے۔ جانچ کے لیے نمائندہ وقت کی حد کا انتخاب کرنا چاہیے۔

بہتری کے ممکنہ پہلو

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

نقصان روکنے کا طریقہ کار شامل کرنا۔ جب قیمت نقصان روکنے کی لائن کو چھو لے، تو پوزیشن کو زبردستی بند کر دیا جائے۔

-

مزید انڈیکیٹر فلٹرز شامل کرنا۔ RSI، بولنگر بینڈز وغیرہ جیسے دیگر انڈیکیٹرز کو شامل کرنے سے سگنلز کی درستگی میں اضافہ ہو سکتا ہے۔

-

انڈیکیٹر پیرامیٹرز کو بہتر بنانا۔ EMA اور KDJ کے پیرامیٹرز کے مختلف امتزاج کو تبدیل کرکے بہترین پیرامیٹرز تلاش کیے جا سکتے ہیں۔

-

مشین لرننگ ٹیکنالوجی کا استعمال کرکے خودکار بہتری۔ نیورل نیٹ ورکس وغیرہ کا استعمال کرکے حکمت عملی کے پیرامیٹرز کی تربیت اور بہتری کی جا سکتی ہے۔

خلاصہ

یہ حکمت عملی ایک عام مقداری حکمت عملی ہے جو بنیادی طور پر رجحان کی پیروی اور اضافی طور پر زیادہ خریداری/فروخت پر کنٹرول پر مبنی ہے۔ یہ متعدد انڈیکیٹرز کے فوائد کو یکجا کرتی ہے اور استحکام اور حساسیت کے درمیان مؤثر توازن قائم کر سکتی ہے۔ مسلسل بہتری اور ایڈجسٹمنٹ کے ذریعے حکمت عملی کے اطلاق کے دائرہ کار کو مزید وسیع کیا جا سکتا ہے، جس سے طویل مدتی مستحکم منافع حاصل ہو سکتا ہے۔

- 1