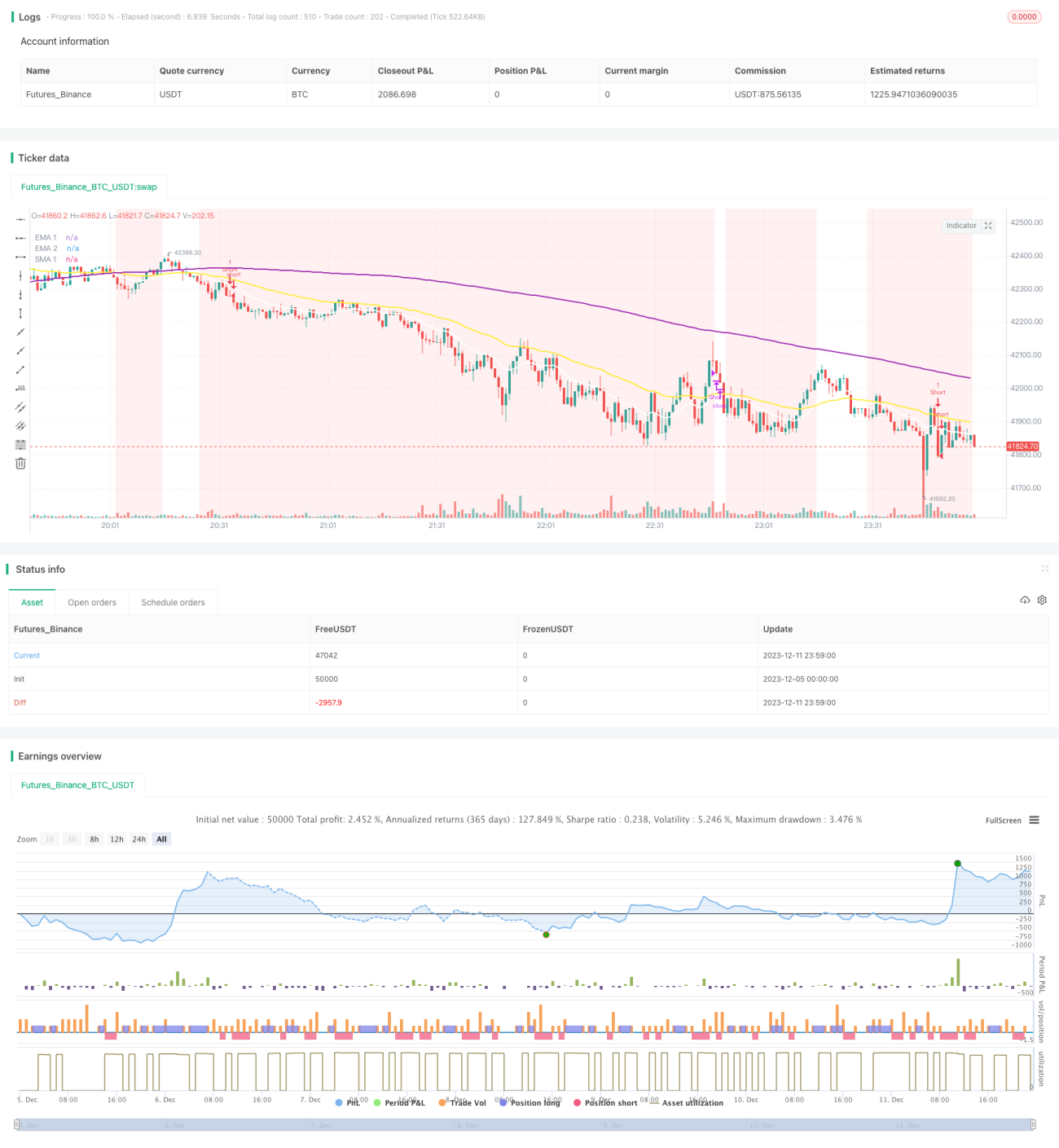

مرکب رفتار بریک آؤٹ حکمت عملی

جائزہ

یہ حکمت عملی موونگ ایوریج، Laguerre RSI اور ADX انڈیکیٹرز کے امتزاج سے بریک آؤٹ ٹریڈنگ کرتی ہے۔ جب تیز رفتار موونگ ایوریج سست رفتار موونگ ایوریج کو اوپر سے کراس کرتی ہے، Laguerre RSI 80 سے زیادہ ہو، اور ADX 20 سے زیادہ ہو تو لانگ داخل ہوتے ہیں۔ جب تیز رفتار موونگ ایوریج سست رفتار موونگ ایوریج کو نیچے سے کراس کرتی ہے، Laguerre RSI 20 سے کم ہو، اور ADX 20 سے زیادہ ہو تو شارٹ داخل ہوتے ہیں۔ یہ حکمت عملی مارکیٹ کی مومینٹم خصوصیات کو پکڑتی ہے اور جب ٹرینڈ شروع ہو رہا ہوتا ہے تو مارکیٹ میں داخل ہوتی ہے۔

اصول

یہ حکمت عملی بنیادی طور پر درج ذیل انڈیکیٹرز کے ذریعے ٹرینڈ اور داخلے کے وقت کا تعین کرتی ہے:

-

موونگ ایوریج کا امتزاج: 16 دن کا EMA، 48 دن کا EMA، 200 دن کا SMA۔ جب قلیل مدتی ایوریج طویل مدتی ایوریج کو اوپر سے کراس کرتی ہے تو اسے بلش مارکیٹ سمجھا جاتا ہے، اور جب نیچے سے کراس کرتی ہے تو بیرش مارکیٹ۔

-

Laguerre RSI انڈیکیٹر: اوور باؤٹ اور اوور سولڈ زونز کا تعین کرتا ہے۔ RSI 80 سے زیادہ ہونا بلش سگنل ہے، اور 20 سے کم ہونا بیرش سگنل ہے۔

-

ADX انڈیکیٹر: ٹرینڈ کی حالت کا تعین کرتا ہے۔ ADX کا 20 سے زیادہ ہونا ٹرینڈ کی حالت کو ظاہر کرتا ہے جو بریک آؤٹ ٹریڈنگ کے لیے موزوں ہے۔

داخلے کا سگنل موونگ ایوریج کے امتزاج سے ٹرینڈ کی سمت کا تعین، Laguerre RSI سے داخلے کے وقت کا تعین، اور ADX سے غیر ٹرینڈ مارکیٹ کو فلٹر کرنا ہے۔ خارج ہونے کا سگنل موونگ ایوریج کا الٹ پھیر ہے۔ مجموعی طور پر حکمت عملی کا فریم ورک معقول ہے اور مختلف انڈیکیٹرز مل کر بلش/بیرش اور داخلے/خارجے کا تعین کرتے ہیں۔

فوائد

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

ٹرینڈ مومینٹم کو پکڑنا: یہ حکمت عملی صرف اس وقت داخل ہوتی ہے جب ٹرینڈ شروع ہو رہا ہو، اس طرح بعد میں آنے والے ایکسپونینشل منافع کو حاصل کیا جا سکتا ہے۔

-

محدود نقصان: اسٹاپ لاس کی مناسب ترتیب سے ہر ٹریڈ پر نقصان کو ایک حد میں رکھا جا سکتا ہے۔ یہاں تک کہ پھنسنے کی صورت میں بھی منافع کا موقع رہتا ہے۔

-

انڈیکیٹرز کا امتزاج درست فیصلہ: موونگ ایوریجز، Laguerre RSI اور ADX انڈیکیٹرز نسبتاً درست طریقے سے مارکیٹ کی بلش/بیرش حالت اور داخلے کے وقت کا تعین کر سکتے ہیں۔

-

آسان نفاذ: اس حکمت عملی میں صرف تین انڈیکیٹر استعمال ہوتے ہیں، اس لیے اسے نافذ کرنا آسان اور سمجھنا آسان ہے۔

خطرات

اس حکمت عملی میں کچھ خطرات بھی شامل ہیں:

-

ٹرینڈ ریورسل کا خطرہ: یہ حکمت عملی ٹرینڈ فالو کرنے والی ہے۔ اگر ٹرینڈ کے الٹنے کا بروقت اندازہ نہ لگایا جائے تو بڑا نقصان ہو سکتا ہے۔

-

ڈرا ڈاؤن کا خطرہ: سائیڈ ویز مارکیٹ میں اسٹاپ لاس ٹوٹ سکتا ہے جس سے اکاؤنٹ میں ڈرا ڈاؤن آ سکتا ہے۔

-

پیرامیٹر آپٹیمائزیشن کا خطرہ: انڈیکیٹر کے پیرامیٹرز کو مختلف مارکیٹوں کے مطابق ایڈجسٹ کرنا ضروری ہے، ورنہ یہ ناکارہ ہو سکتے ہیں۔

حلوں کی تجاویز:

- سخت اسٹاپ لاس سے ہر ٹریڈ پر نقصان کو کنٹرول کریں۔

- انڈیکیٹر پیرامیٹرز کو بہتر بنائیں اور بریک آؤٹ کی شرح کو ایڈجسٹ کریں۔

- فیوچرز ہیجنگ جیسے طریقوں سے ڈرا ڈاؤن کا انتظام کریں۔

بہتری کے ممکنہ پہلو

اس حکمت عملی کو درج ذیل طریقوں سے بہتر بنایا جا سکتا ہے:

-

بہترین پیرامیٹرز کی تلاش: موونگ ایوریج کی مدت، Laguerre RSI کے پیرامیٹرز، اور ADX کے پیرامیٹرز کو ٹیسٹ کر کے بہترین امتزاج تلاش کریں۔

-

بریک آؤٹ کی اصلاح: موونگ ایوریج کے مختلف بریک آؤٹ طریقوں کو ٹیسٹ کر کے ٹریڈز کی تعداد اور منافع کی شرح کے درمیان توازن تلاش کریں۔

-

داخلے کی شرائط میں بہتری: Laguerre RSI کے ساتھ دیگر انڈیکیٹرز ملا کر داخلے کے زیادہ درست وقت کے لیے شرائط تلاش کریں۔

-

خارجے کی شرائط میں بہتری: موونگ ایوریج کے ساتھ دیگر انڈیکیٹرز کا مطالعہ کریں تاکہ زیادہ درست خارجی سگنل حاصل ہو سکیں۔

-

منافع کے اہداف اور اسٹاپ لاس میں بہتری: مختلف ٹیک پرافٹ اور اسٹاپ لاس حکمت عملیوں کو ٹیسٹ کر کے اکاؤنٹ کی منافع بخشی کو بہتر بنائیں۔

خلاصہ

یہ حکمت عملی موونگ ایوریج، Laguerre RSI اور ADX تین انڈیکیٹرز کے استعمال سے ٹرینڈنگ مارکیٹوں کو مؤثر طریقے سے پکڑتی ہے۔ جب ٹرینڈ شروع ہو رہا ہوتا ہے تو بروقت داخل ہو کر اس کے ساتھ چلتی ہے اور ایکسپونینشل منافع حاصل کرتی ہے۔ ساتھ ہی اسٹاپ لاس کی حکمت عملی سے ہر ٹریڈ پر نقصان کو محدود رکھتی ہے۔ یہ حکمت عملی ان فعال سرمایہ کاروں کے لیے موزوں ہے جو مارکیٹ کی سمت کا اندازہ لگاتے ہیں، اور پیرامیٹرز کو بہتر بنا کر پروگرامٹک ٹریڈنگ کے ذریعے خودکار طریقے سے بھی عمل میں لائی جا سکتی ہے۔ مجموعی طور پر، یہ حکمت عملی کافی عملی ہے۔

- 1