الٹ پلٹ اور نسبتاً طاقت پر مبنی مشترکہ مقداری حکمت عملی

خلاصہ

یہ حکمت عملی سب سے پہلے Ulf Jensen کی کتاب "میں نے فیوچر مارکیٹ میں اپنی رقم کو تین گنا کیسے بڑھایا" کے صفحہ 183 میں پیش کردہ الٹنے کی حکمت عملی کو رشتہ دار طاقت کے اشارے کے ساتھ جوڑتی ہے تاکہ مضبوط سگنل حاصل کیے جا سکیں۔ اس مشترکہ حکمت عملی کا نام "الٹنے اور رشتہ دار طاقت پر مبنی مشترکہ مقداری حکمت عملی" ہے۔

اس حکمت عملی کا بنیادی خیال ایک ساتھ متعدد عوامل کا استعمال کرتے ہوئے فیصلہ کرنا ہے، الٹنے کے عنصر اور رشتہ دار طاقت کے سگنل کو یکجا کرنا، اور صرف اس وقت خرید یا فروخت کرنا جب دونوں ایک ہی سگنل دیں، تاکہ حکمت عملی کے استحکام میں اضافہ ہو۔

حکمت عملی کا اصول

پہلا حصہ الٹنے کی حکمت عملی ہے۔ یہ حکمت عملی مندرجہ ذیل شرائط پر لمبی پوزیشن لیتی ہے: پچھلے دو دنوں کی اختتامی قیمتیں مسلسل بڑھی ہوں، اور 9 دن کی Stochastic سست لائن 50 سے نیچے ہو۔ پوزیشن بند کرنے کی شرط: پچھلے دو دنوں کی اختتامی قیمتیں مسلسل گری ہوں، اور 9 دن کی Stochastic تیز لائن 50 سے اوپر ہو۔

دوسرا حصہ رشتہ دار طاقت کا اشارہ ہے۔ یہ اشارہ ہدف اسٹاک اور بینچ مارک انڈیکس کے N دن کی اختتامی قیمت میں تبدیلی کی شرح کی حرکت پذیر اوسط کا حساب لگاتا ہے، اور اس کا پہلے سے طے شدہ خرید بینڈ، فروخت بینڈ اور بندش بینڈ سے موازنہ کرتا ہے۔ جب اشارہ خرید بینڈ کو اوپر سے عبور کرے تو لمبی پوزیشن لی جاتی ہے، جب فروخت بینڈ کو نیچے سے عبور کرے تو چھوٹی پوزیشن لی جاتی ہے۔ لمبی پوزیشن کی صورت میں جب اشارہ بندش بینڈ کو نیچے سے عبور کرے تو پوزیشن بند کی جاتی ہے، اور چھوٹی پوزیشن کی صورت میں جب اشارہ بندش بینڈ کو اوپر سے عبور کرے تو پوزیشن بند کی جاتی ہے۔

یہ مشترکہ حکمت عملی دونوں حصوں کے سگنلز کو ایک ساتھ جانچتی ہے، اور صرف اس وقت متعلقہ خرید یا فروخت کا عمل انجام دیتی ہے جب دونوں ایک جیسا سگنل (دوہری خرید یا دوہری فروخت) دیں۔

فوائد کا تجزیہ

یہ حکمت عملی الٹنے کے عنصر اور رشتہ دار طاقت کے عنصر کو ملا کر دونوں کے فوائد حاصل کر سکتی ہے۔ الٹنے کی حکمت عملی قلیل مدتی انتہائی نقاط کو پکڑ سکتی ہے؛ رشتہ دار طاقت کی حکمت عملی مارکیٹ کے اہم رجحان کو سمجھ سکتی ہے۔ جب دونوں ایک ساتھ سگنل دیں تو سگنل کی قابل اعتمادی بڑھ جاتی ہے، اور شور کی وجہ سے پیدا ہونے والے غلط سگنلز کو فلٹر کیا جا سکتا ہے۔

اس کے علاوہ، Stochastic اشارہ ایک زیادہ خرید/زیادہ فروخت کی تفریق کرنے والے اشارے کے طور پر، الٹنے کے نقاط کو اچھی طرح سے پہچان سکتا ہے۔ حرکت پذیر اوسط جیسے رجحانی اشارے کے ساتھ ملا کر استعمال کرنے سے ایک نسبتاً پختہ مشترکہ حکمت عملی بن سکتی ہے۔

خطرات کا تجزیہ

الٹنے کی حکمت عملی کا سب سے بڑا خطرہ مارکیٹ کے الٹنے کے وقت کا تعین کرنے میں ناکامی ہے، جس کی وجہ سے نقصان کے بعد مخالف سمت میں حرکت جاری رہ سکتی ہے۔ اس صورت میں رشتہ دار طاقت کا اشارہ یہ فیصلہ کرنے میں مدد دے سکتا ہے کہ بڑا رجحان تبدیل ہوا ہے یا نہیں۔

رشتہ دار طاقت کی حکمت عملی کا خطرہ اشارے کے پیرامیٹرز کی غلط ترتیب ہے، جس کی وجہ سے بہت زیادہ غلط سگنل پیدا ہو سکتے ہیں۔ اس صورت میں الٹنے کی حکمت عملی فلٹر کا کام کر سکتی ہے اور غیر ضروری لین دین کو کم کر سکتی ہے۔

بہتری کے رخ

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

مزید الٹنے والے عوامل کی جانچ کریں اور بہتر الٹنے کی حکمت عملی تلاش کریں۔ فی الحال صرف ایک سادہ N دن کی نئی بلند ترین/نئی پست ترین شماریاتی حکمت عملی استعمال کی جا رہی ہے۔

-

رشتہ دار طاقت کے اشارے کے پیرامیٹرز کی جانچ اور اصلاح کریں تاکہ بہترین پیرامیٹر مجموعہ مل سکے۔ موجودہ پیرامیٹر ترتیب زیادہ تر ذاتی رائے پر مبنی ہے، جو بہترین نہیں ہو سکتی۔

-

نقصان روکنے کی حکمت عملی شامل کریں۔ اس حکمت عملی میں فی الحال کوئی نقصان روکنے کا طریقہ کار نہیں ہے، ایک مناسب نقصان روکنے کا اضافہ نقصان کے خطرے کو کنٹرول کر سکتا ہے۔

-

مختلف بینچ مارک انڈیکسز کی جانچ کی جا سکتی ہے، اور پھر ہدف اسٹاک کے ساتھ رشتہ دار طاقت کا حساب لگا کر سب سے زیادہ موزوں انڈیکس تلاش کیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی الٹنے اور رشتہ دار طاقت کے عوامل کو ملا کر لین دین کرتی ہے، دونوں کے فوائد استعمال کر کے سگنل کے معیار کو بہتر بنا سکتی ہے، اور ایک نسبتاً پختہ مشترکہ حکمت عملی ہے۔ اس حکمت عملی میں بہتری کی بہت گنجائش ہے، پیرامیٹر کی اصلاح، نقصان روکنے کی حکمت عملی اور حکمت عملی کے امتزاج کے طریقے میں تبدیلی کے ذریعے مزید بہتر نتائج حاصل کیے جا سکتے ہیں۔

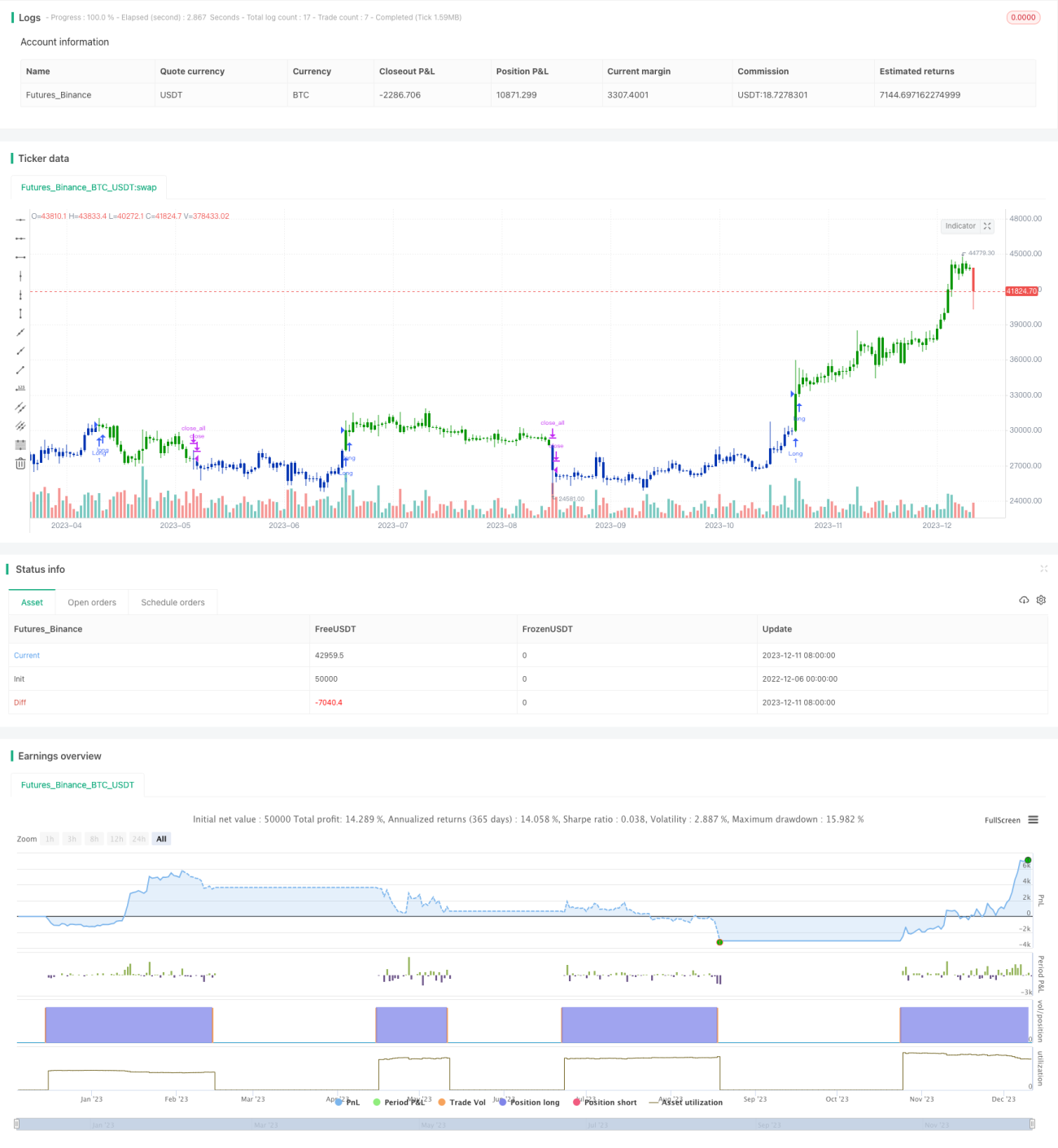

/*backtest

start: 2022-12-06 00:00:00

end: 2023-12-12 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/10/2019

// This is combo strategies for get a cumulative signal. - 1