سٹاکاسٹک ریورسل فیکٹر اور کلیدی ریورسل سگنل پر مبنی امتزاج ریورسل حکمت عملی

جائزہ

اس حکمت عملی میں رینڈم ٹرانسفر فیکٹر اور کلیدی ریورس سگنل دونوں ریورس حکمت عملیوں کا امتزاج کیا گیا ہے تاکہ ایک جامع تجارتی سگنل حاصل کیا جاسکے۔ پہلے ، رینڈم ٹرانسفر فیکٹر کا استعمال کریں تاکہ قیمت میں ردوبدل کی کوئی علامت ظاہر نہ ہو۔ اس کے بعد ، کلیدی ریورس سگنل کے ساتھ مل کر جعلی ریورس کو فلٹر کریں ، اس بات کو یقینی بنائیں کہ حقیقی واپسی کے مواقع کو پکڑیں ، اور تجارت کے خطرے کو کم کریں۔

حکمت عملی کا اصول

فاکٹرز کے لئے بے ترتیب موڑ

یہ حصہ اولف جینسن کی کتاب How I Triple My Money in the Futures Market میں پیش کردہ الٹ پلٹ حکمت عملی سے ماخوذ ہے۔ یہ قیمتوں کے رجحان میں تبدیلی کا فیصلہ کرنے کے لئے اختتامی قیمتوں اور بے ترتیب اشارے کی الٹ شکلوں کو جوڑتا ہے۔

جب اختتامی قیمت دو دن کے لئے پچھلے دن کی اختتامی قیمت سے زیادہ ہو اور 9 تاریخ کو بے ترتیب اشارے کی لمبی لائن 50 سے کم ہو۔ اس کا مطلب یہ ہے کہ قیمتوں میں قلیل مدت میں مسلسل اضافہ ہوتا رہتا ہے ، لیکن بے ترتیب اشارے سے پتہ چلتا ہے کہ اسٹاک زیادہ خرید رہا ہے ، جس سے یہ اشارہ ہوتا ہے کہ ممکنہ طور پر الٹ جانے کا موقع ہے۔

جب اختتامی قیمت پچھلے دن کی اختتامی قیمت سے دو دن کے لئے کم ہو اور نویں دن بے ترتیب اشارے کی فوری لائن 50 سے زیادہ ہو۔ اس کا مطلب یہ ہے کہ قیمتوں میں قلیل مدتی کمی جاری ہے ، لیکن بے ترتیب اشارے سے پتہ چلتا ہے کہ اسٹاک زیادہ فروخت ہو رہا ہے ، جس سے یہ اشارہ ملتا ہے کہ ممکنہ طور پر الٹ جانے کا موقع ہے۔

اہم تبدیلی کا اشارہ

اہم الٹ سگنل ایک K لائن کی شکل ہے جس میں ایک دن کے دوران قیمتوں میں نئی اونچائی یا کم ہونے کے بعد واضح الٹ ہوتا ہے۔ یہ اکثر تجارت کے رجحان میں تبدیلی کی نشاندہی کرتا ہے۔

بیل مارکیٹ میں ، قیمتوں کی تخلیقی اونچائی کے بعد کل کی کم ترین قیمت کے قریب اختتامی قیمتیں ایک اہم الٹ پلٹ سگنل ہیں۔

ایک اہم واپسی کا اشارہ ہے کہ قیمتوں میں کمی کے بعد قیمتوں میں کمی کے بعد قیمتوں میں کمی کے بعد قیمتوں میں اضافہ ہوا ہے.

اسٹریٹجک فوائد

-

متعدد اشارے اور K لائن کی شکل کے ساتھ مل کر ، تجارتی سگنل کی درستگی میں اضافہ ہوا ہے۔

-

ریورس تھیوری کی بنیاد پر تعمیر، ممکنہ ریورس مواقع کو پکڑنے کے لئے.

-

ایک ہی وقت میں رجحانات اور بے ترتیب اشارے کا فیصلہ، غلط سگنل کو مؤثر طریقے سے فلٹر کر سکتے ہیں.

-

کلیدی الٹ سگنل غلط الٹ سے بچنے اور تجارت کے خطرے کو کم کرنے کے لئے استعمال کیا جاتا ہے۔

حکمت عملی کے خطرات اور اصلاحات

-

جب الٹ موڈ ظاہر ہوتا ہے تو ، تجارت شاید واقعی الٹ نہ ہو ، واپسی کا خطرہ موجود ہے۔ اس خطرے کو کنٹرول کرنے کے لئے اسٹاپ نقصان کی ترتیب دی جاسکتی ہے۔

-

بے ترتیب اشارے اور قیمتوں میں انحراف ہوسکتا ہے ، جس کی وجہ سے سگنل کی غلطی ہوتی ہے۔ بے ترتیب اشارے کے پیرامیٹرز کو بہتر بنایا جاسکتا ہے ، یا دوسرے اشارے کے مجموعے کی تصدیق کی جاسکتی ہے۔

-

یہ حکمت عملی بنیادی طور پر دن کے اندر اور قلیل مدتی K لائن ٹریڈنگ پر مبنی ہے ، جو لمبی لائنوں کے رجحانات کا مقابلہ نہیں کرسکتی ہے۔ رجحانات اور نظریات جیسے طریقوں کو جوڑ کر مزید بہتر بنایا جاسکتا ہے۔

خلاصہ کریں۔

اس حکمت عملی میں قیمتوں کے رجحانات ، بے ترتیب اشارے اور اہم الٹ اشارے شامل ہیں تاکہ ممکنہ الٹ کے مواقع کو پکڑ سکے۔ اس سے الٹ کے وقت کا زیادہ درست اندازہ لگایا جاسکتا ہے ، اور جھوٹے اشاروں کو فلٹر کیا جاسکتا ہے ، اس کے مقابلے میں کہ یہ ایک واحد الٹ ٹریڈنگ طریقہ ہے۔ تاہم ، الٹ کے بعد ممکنہ ری ڈائریکشن کے خطرے اور بے ترتیب اشارے اور قیمت کے مابین فاصلہ کے بارے میں محتاط رہنا چاہئے۔ پیرامیٹرز کی اصلاح ، اسٹاپ نقصان کی ترتیب اور دیگر حکمت عملیوں کے ساتھ مزید انضمام کے ذریعہ ، زیادہ قابل اعتماد تجارتی حکمت عملی حاصل کی جاسکتی ہے۔

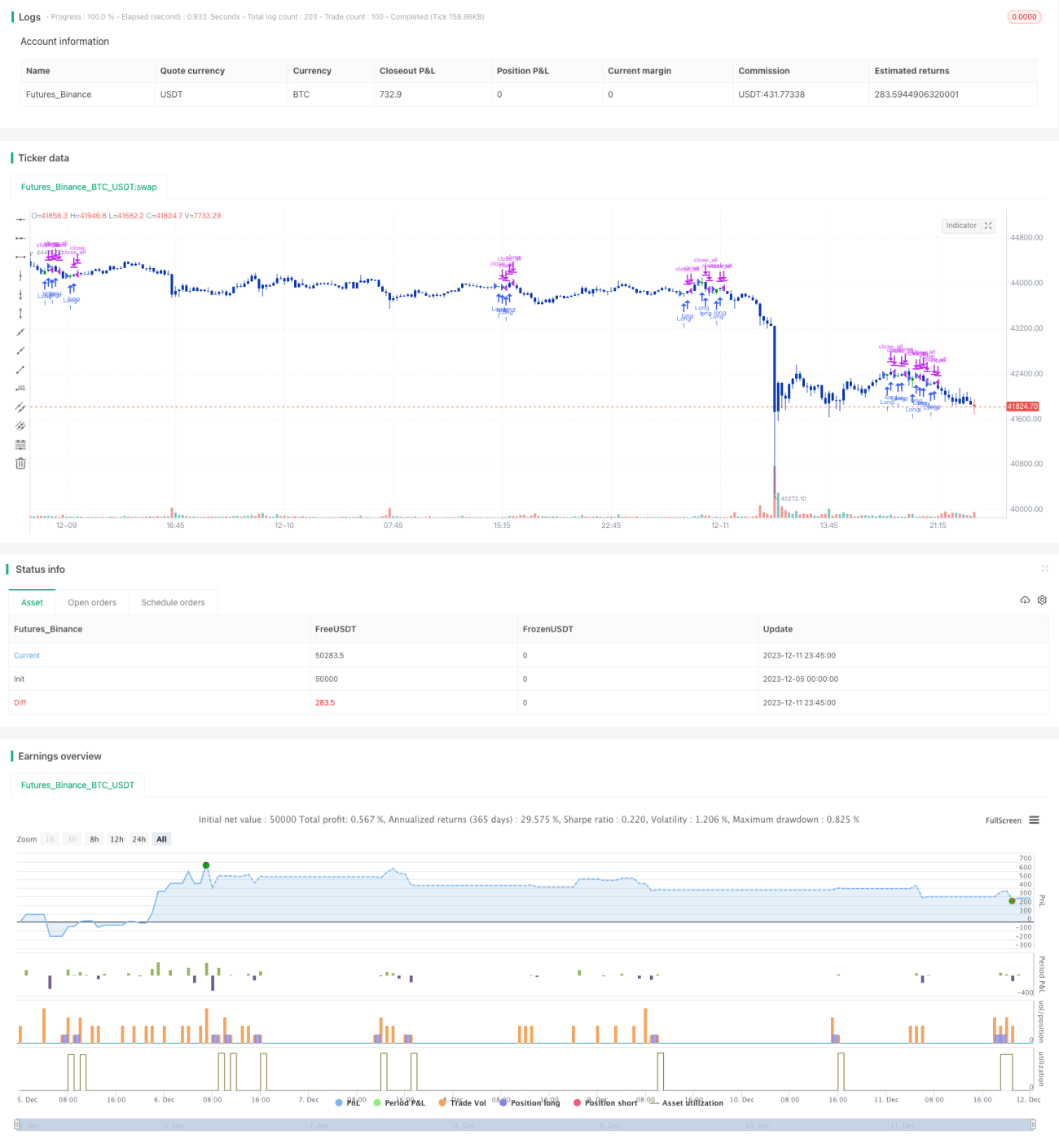

/*backtest

start: 2023-12-05 00:00:00

end: 2023-12-12 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/12/2020

// This is combo strategies for get a cumulative signal. - 1