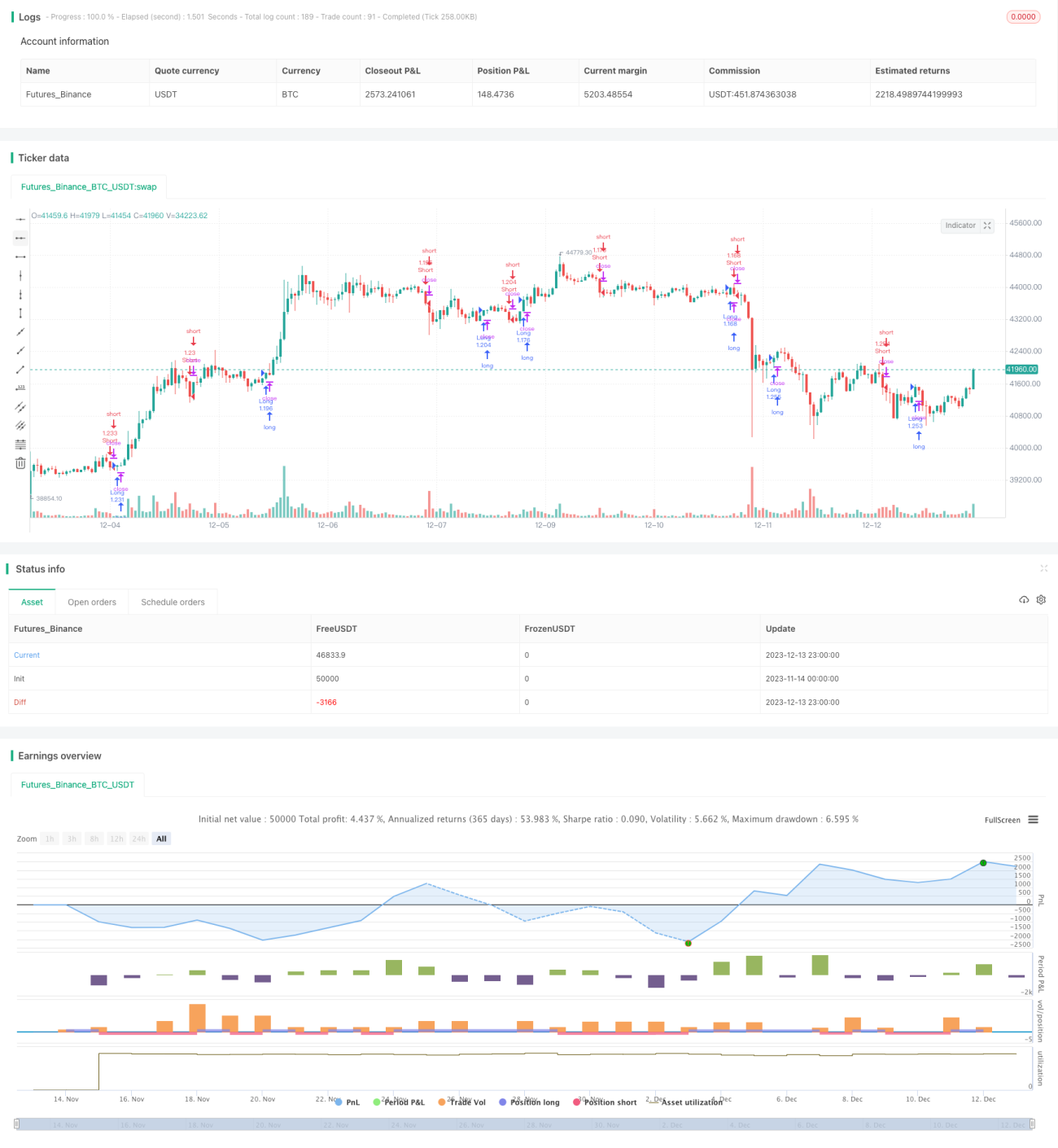

مارکیٹ الٹ جانے کے کلیدی نکات کی حکمت عملی

جائزہ

یہ حکمت عملی ولیمز انڈیکیٹر کے بریک آؤٹ اصول اور مخصوص کینڈل سٹک پیٹرنز کو استعمال کرتے ہوئے ایک موثر لمبی اور چھوٹی پوزیشن کھولنے اور بند کرنے کا طریقہ ڈیزائن کرتی ہے، تاکہ مارکیٹ کے الٹنے کے اہم مقامات پر درست طریقے سے لمبی یا چھوٹی پوزیشن لی جا سکے، درمیانی سے قلیل مدتی رجحان کو پکڑا جا سکے، اور اضافی منافع حاصل کیا جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی ولیمز انڈیکیٹر میں فریکٹل پوائنٹس کا استعمال کرتی ہے تاکہ الٹ جانے کے سگنلز کی نشاندہی کی جا سکے۔ جب اوپر یا نیچے کا فریکٹل ظاہر ہوتا ہے، اور اگر یہ کینڈل سٹک کے جسم کی سمت سے مطابقت رکھتا ہے، تو تجارتی سگنل پیدا ہوتا ہے۔

خاص طور پر، حکمت عملی میں ایک کسٹم انڈیکیٹر WMX Williams Fractals کی وضاحت کی گئی ہے۔ اس انڈیکیٹر میں فیکٹر فنکشن کا استعمال کرتے ہوئے اوپری فریکٹل (upFractal) اور نچلی فریکٹل (dnFractal) کی نشاندہی کی جاتی ہے۔

اوپری فریکٹل کا تعین: موجودہ کینڈل سٹک کی سب سے اونچی قیمت پچھلی n کینڈلز (n ایک قابل ایڈجسٹ پیرامیٹر ہے) کی سب سے اونچی قیمت سے زیادہ ہے، اس طرح اوپر کی طرف بریک آؤٹ بنتا ہے۔

نچلی فریکٹل کا تعین: موجودہ کینڈل سٹک کی سب سے نیچی قیمت پچھلی n کینڈلز کی سب سے نیچی قیمت سے کم ہے، اس طرح نیچے کی طرف بریک آؤٹ بنتا ہے۔

اوپری اور نچلی فریکٹل حاصل کرنے کے بعد، یہ جانچا جاتا ہے کہ آیا ان میں تبدیلی آئی ہے، یعنی موجود نہ ہونے سے موجود ہونے یا موجود ہونے سے موجود نہ ہونے تک۔ اس وقت فریکٹل ابھی بنا ہے، جو الٹنے کے زیادہ امکان کی نشاندہی کرتا ہے۔

اس کے بعد کینڈل سٹک کے جسم کی سمت کے ساتھ ملا کر مخصوص تجارتی سگنل کا تعین کیا جاتا ہے۔ جب اوپری فریکٹل بنتا ہے اور Close Open سے زیادہ ہوتا ہے، تو لمبی پوزیشن لی جاتی ہے؛ جب نچلی فریکٹل بنتا ہے اور Close Open سے کم ہوتا ہے، تو چھوٹی پوزیشن لی جاتی ہے۔

حکمت عملی کے فوائد

-

ولیمز انڈیکیٹر کے فریکٹل پوائنٹس کا استعمال الٹنے کے وقت کی نشاندہی کے لیے، جو ایک پختہ اور قابل اعتماد تکنیکی اشارہ ہے۔

-

کینڈل سٹک کے جسم کی سمت کو تجارتی سگنل کی تصدیق کے لیے شامل کیا گیا ہے، تاکہ غیر رجحانی علاقوں میں بے ترتیب حرکت سے بچا جا سکے۔

-

پیرامیٹرز کم ہیں، صرف فریکٹل پیریڈ n کو ایڈجسٹ کرنے کی ضرورت ہے، جسے جانچنا اور بہتر بنانا آسان ہے۔

-

پوزیشن کھولنے کے قوانین جیسے پوزیشن کا سائز اور بند کرنے کی شرائط کو لچکدار طریقے سے ترتیب دیا جا سکتا ہے، جو حقیقی تجارت میں استعمال کے لیے آسان ہے۔

حکمت عملی کے خطرات

-

فریکٹل بننے کے بعد، مارکیٹ مکمل طور پر الٹ نہیں بھی سکتی، اس لیے رجحان کے ساتھ ملا کر فیصلہ کرنا ضروری ہے۔

-

سٹاپ لاس کی جگہ کا تعین احتیاط سے کرنا چاہیے، تاکہ شور اور بڑی حرکت سے نقصان سے بچا جا سکے۔

-

پیرامیٹر n کو مختلف مصنوعات کے مطابق ایڈجسٹ کرنا ضروری ہے، اگر دورانیہ بہت زیادہ یا بہت کم ہو تو اثر متاثر ہو سکتا ہے۔

حل کے طریقے:

-

بڑے رجحان کا تعین کرنے کے لیے موونگ ایوریج جیسے انڈیکیٹرز شامل کیے جا سکتے ہیں، تاکہ رجحان کے خلاف پوزیشن کھولنے سے بچا جا سکے۔

-

متحرک سٹاپ لاس یا مناسب ریٹریسمنٹ کی حد کے ساتھ سٹاپ لاس استعمال کریں۔

-

Walk Forward Analysis طریقہ استعمال کرکے پیرامیٹرز کو بہتر بنایا جا سکتا ہے تاکہ بہترین پیرامیٹرز مل سکیں۔

حکمت عملی کی بہتری کے ممکنہ راستے

-

فریکٹل پر مبنی الٹ جانے کی حکمت عملی اکثر بار بار منافع کے بعد دوبارہ الٹ جانے سے نقصان کا باعث بن سکتی ہے۔ رجحان کی فلٹرنگ شامل کرکے تجارتی دائرہ کار کو مزید محدود کیا جا سکتا ہے، اور غیر ضروری الٹ جانے والی تجارت کو کم کیا جا سکتا ہے۔

-

موجودہ سٹاپ لاس کا طریقہ بہت آسان ہے اور مارکیٹ کی حرکت کو مؤثر طریقے سے ٹریک نہیں کر سکتا۔ متحرک سٹاپ لاس، وقت پر مبنی سٹاپ لاس، یا متغیر سٹاپ لاس جیسے طریقے آزمائے جا سکتے ہیں۔

-

فی الحال صرف کینڈل سٹک کے جسم کی سمت کا تعین کیا جا رہا ہے۔ اگر شیڈو، اختتامی پوزیشن جیسی مزید معلومات شامل کی جائیں تو زیادہ درست تجارتی سگنل ڈیزائن کیے جا سکتے ہیں۔

خلاصہ

یہ حکمت عملی ایک تکنیکی انڈیکیٹر پر مبنی الٹ جانے والی حکمت عملی ہے۔ یہ ولیمز انڈیکیٹر کے فریکٹل کا استعمال کرتی ہے تاکہ ہدف کے اسٹاک میں اہم لمحات پر تبدیلی کے رجحان کو پکڑا جا سکے، اور کینڈل سٹک کے جسم کے ساتھ ملا کر تجارتی سگنل بنایا جا سکے، تاکہ اضافی منافع حاصل کیا جا سکے۔

دیگر الٹ جانے والی حکمت عملیوں کے مقابلے میں، یہ حکمت عملی پیرامیٹرائزڈ ڈیزائن کے ذریعے منطق واضح، سمجھنے میں آسان، پیرامیٹرز کو ایڈجسٹ کرنا آسان، جانچ میں آسان، اور براہ راست حقیقی تجارت میں استعمال کی جا سکتی ہے۔ اگلے مرحلے میں رجحان کی تشخیص، سٹاپ لاس کے طریقوں وغیرہ کے ذریعے مزید بہتری سے بہتر حکمت عملی کے نتائج حاصل ہونے کی توقع ہے۔

/*backtest

start: 2023-11-14 00:00:00

end: 2023-12-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © WMX_Q_System_Trading

//@version=4- 1