دو موونگ ایوریج تین ایکسپونینشل انڈیکیٹر تجارتی حکمت عملی

خلاصہ

یہ حکمت عملی ڈبل موونگ ایوریج انڈیکیٹر اور ٹرپل ایکسپونینشل موونگ ایوریج انڈیکیٹر کے ساتھ ساتھ اسٹاکسٹک انڈیکیٹر کا استعمال کرتی ہے، جس سے ایک مستحکم اور قابل اعتماد ٹرینڈ فالو کرنے والی تجارتی حکمت عملی بنتی ہے۔ اس کا بنیادی خیال یہ ہے کہ جب موونگ ایوریج انڈیکیٹر گولڈن کراس یا ڈیتھ کراس دکھاتا ہے تو تجارتی سگنل جاری کیے جاتے ہیں جبکہ اسٹاکسٹک انڈیکیٹر اوور باؤٹ اور اوور سولڈ حالات کا تعین کرنے میں مدد کرتا ہے تاکہ مارکیٹ میں شدید اتار چڑھاؤ کے دوران غلط سگنلز سے بچا جا سکے۔

اصول

یہ حکمت عملی بنیادی طور پر چار حصوں پر مشتمل ہے:

-

ڈبل موونگ ایوریج انڈیکیٹر: 50 اور 100 ادوار کے ایکسپونینشل موونگ ایوریج (EMA) کا حساب لگایا جاتا ہے۔ جب قلیل مدتی EMA طویل مدتی EMA سے اوپر جاتا ہے تو خرید سگنل پیدا ہوتا ہے اور جب نیچے جاتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

-

ٹرپل ایکسپونینشل انڈیکیٹر: 50، 100 اور 200 ادوار کے EMA کا حساب لگایا جاتا ہے تاکہ مارکیٹ کی سمت کا تعین کیا جا سکے۔ جب 50EMA > 100EMA > 200EMA ہو تو یہ تیزی کی مارکیٹ ہے اور جب 50EMA < 100EMA < 200EMA ہو تو یہ مندی کی مارکیٹ ہے۔

-

اسٹاکسٹک انڈیکیٹر: RSI کے 6 روزہ K اور D اقدار کا حساب لگایا جاتا ہے تاکہ اوور باؤٹ اور اوور سولڈ حالات کا تعین کیا جا سکے۔ جب K قدر D قدر سے اوپر جاتی ہے تو یہ اوور سولڈ ہے اور جب نیچے جاتی ہے تو اوور باؤٹ ہے۔

-

تجارتی سگنل: صرف اس صورت میں حقیقی تجارتی حکم جاری کیا جاتا ہے جب ڈبل موونگ ایوریج انڈیکیٹر سگنل پیدا کرے، مارکیٹ ٹرپل ایکسپونینشل موونگ ایوریج کے تیزی یا مندی کی حالت میں ہو، اور اسٹاکسٹک انڈیکیٹر اوور باؤٹ یا اوور سولڈ نہ دکھا رہا ہو۔

فوائد

یہ حکمت عملی موونگ ایوریج اور اسٹاکسٹک انڈیکیٹرز کے فوائد کو یکجا کرتی ہے۔ تجارتی سگنل جاری کرتے وقت یہ نہ صرف رجحان کی سمت کو مدنظر رکھتی ہے بلکہ مارکیٹ کی اوور باؤٹ/اوور سولڈ حالت کا بھی جائزہ لیتی ہے، جس سے شور کو بہتر طور پر فلٹر کیا جا سکتا ہے اور واضح رجحانات کی پیروی کی جا سکتی ہے۔ مزید برآں، یہ مجموعی رجحان کا تعین کرنے کے لیے ٹرپل ایکسپونینشل موونگ ایوریج کا استعمال کرتی ہے جس سے سگنلز زیادہ قابل اعتماد ہو جاتے ہیں۔ یہ حکمت عملی سمجھنے میں آسان، نافذ کرنے میں آسان اور بہتر بنانے میں بھی آسان ہے۔

خطرات اور ان سے نمٹنے کے طریقے

اس حکمت عملی کا سب سے بڑا خطرہ یہ ہے کہ یہ انڈیکیٹرز پر انحصار کرتی ہے، اور جب یہ غلط سگنل دیں تو تجارت ناکام ہو سکتی ہے۔ اس کے علاوہ، طویل مدتی رجحان کا تعین کرنے کے لیے طویل دورانیے کے موونگ ایوریج کا استعمال کرتے ہوئے قلیل مدتی مواقع بھی ضائع ہو سکتے ہیں۔ اہم خطرے سے نمٹنے کے طریقے درج ذیل ہیں:

-

انڈیکیٹر پیرامیٹرز کو بہتر بنانا، ڈبل موونگ ایوریج اور ٹرپل ایکسپونینشل موونگ ایوریج کے ادوار کے امتزاج کو ایڈجسٹ کرنا تاکہ وہ مارکیٹ کی خصوصیات سے بہتر طور پر مطابقت رکھیں۔

-

مزید انڈیکیٹرز کو شامل کرکے CANCEL آپریشن کرنا، جب مارکیٹ میں شدید اتار چڑھاؤ نظر آئے تو موجودہ تجارت کو روک دینا۔

-

تیزی کی مارکیٹ میں قلیل مدتی مواقع سے فائدہ اٹھانے کے لیے قلیل مدتی تیزی کی حکمت عملی کو بطور معاون استعمال کرنا۔

بہتری کے ممکنہ پہلو

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

ڈبل موونگ ایوریج اور ٹرپل ایکسپونینشل موونگ ایوریج کے دورانیوں کے پیرامیٹرز کو ایڈجسٹ کرنا تاکہ وہ مارکیٹ کی خصوصیات کے مطابق ہوں۔

-

حجم (VOLUME) اور MACD جیسے انڈیکیٹرز کو شامل کرنا تاکہ قیمت میں غیر معمولی تبدیلیوں کی وجہ سے پیدا ہونے والے غلط سگنلز سے بچا جا سکے۔

-

کینڈل پیٹرنز کا استعمال کرکے رجحان کی بہتر تصدیق کرنا تاکہ قلیل مدتی واپسی کے بعد غلط سگنلز سے بچا جا سکے۔

-

اس حکمت عملی کو اسٹاک، فارن ایکسچینج وغیرہ جیسی مزید اشیاء پر لاگو کرکے اس کی موافقت کی جانچ کرنا۔

-

VIX انڈیکیٹر کو شامل کرکے مجموعی مارکیٹ کے اتار چڑھاؤ کا تعین کرنا اور پوزیشن کے سائز کو کنٹرول کرنا۔

خلاصہ

یہ حکمت عملی ڈبل موونگ ایوریج انڈیکیٹر کے ذریعے تجارتی سگنل پیدا کرتی ہے جبکہ ٹرپل ایکسپونینشل موونگ ایوریج اور اسٹاکسٹک انڈیکیٹرز کو معاون کے طور پر استعمال کرتی ہے، اس طرح ایک مستحکم رجحان کی پیروی کرنے والی حکمت عملی تشکیل دیتی ہے۔ یہ سمجھنے میں آسان، نافذ کرنے میں آسان، مارکیٹ کی خصوصیات سے مطابقت رکھنے والی، اور مستحکم منافع فراہم کرنے والی ہے، جس کی وجہ سے یہ ایک قابل سفارش مقداری حکمت عملی ہے۔ مناسب بہتری کے ذریعے اس کے نتائج کو مزید بہتر بنایا جا سکتا ہے۔

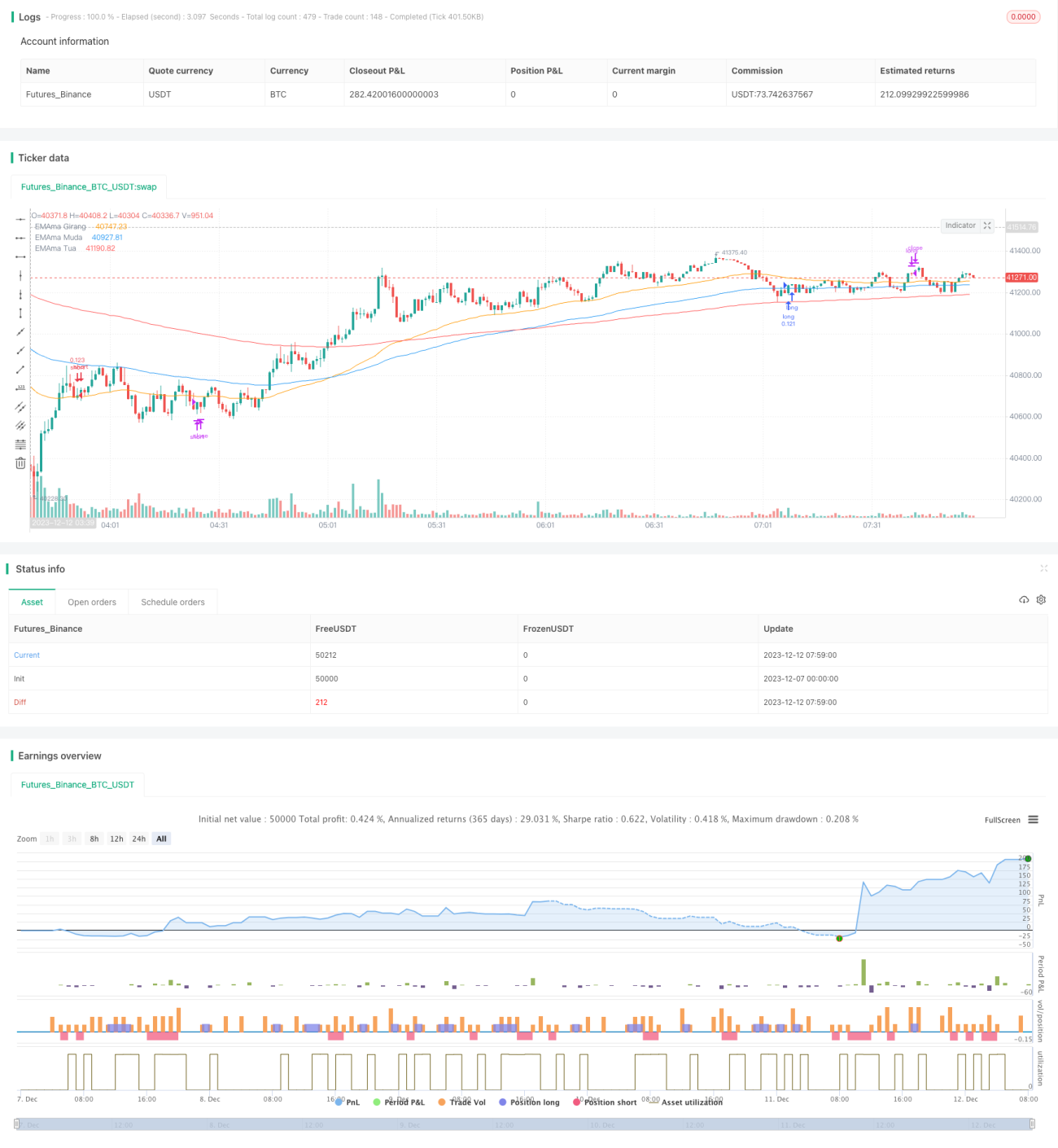

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-12 08:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='5212 EMA Strategy', shorttitle='5212 EMA', overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=false)

//**Backtest Date sof- 1