دو متحرک اوسط ریورسل حکمت عملی کا استعمال

خلاصہ

یہ حکمت عملی ایک مختصر مدت کی تجارتی حکمت عملی ہے جو دو حرکت پذیری اوسطوں کا استعمال کرتے ہوئے مارکیٹ کے الٹ جانے کا پتہ لگاتی ہے۔ یہ پچھلی تین کینڈلز کی بندش کے تعلق کو دیکھ کر فیصلہ کرتی ہے کہ فی الحال اوپر کا رجحان ہے یا نیچے کا رجحان۔ جب رجحان میں تبدیلی کا پتہ چلتا ہے تو مناسب لمبی یا چھوٹی پوزیشن لے لی جاتی ہے۔ ساتھ ہی، یہ حکمت عملی سادہ حرکت پذیری اوسط کا استعمال کرتے ہوئے چھوٹی پوزیشن کے سگنلز کو فلٹر کرتی ہے تاکہ تجارتی خطرے کو کم کیا جا سکے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اشارہ پچھلی تین کینڈلز کی بندش کی قیمتوں کا تعلق ہے۔ اگر پچھلی تین کینڈلز سبھی منفی (陰線) ہوں تو اسے نیچے کا رجحان سمجھا جاتا ہے۔ اگر پچھلی تین کینڈلز سبھی مثبت (陽線) ہوں تو اسے اوپر کا رجحان سمجھا جاتا ہے۔ جب نیچے کے رجحان کے بعد بڑی مثبت کینڈل آتی ہے تو لمبی پوزیشن لی جاتی ہے۔ جب اوپر کے رجحان کے بعد بڑی منفی کینڈل آتی ہے تو چھوٹی پوزیشن لی جاتی ہے۔

لمبی پوزیشن لینے کی مخصوص منطق یہ ہے: اگر پچھلی تین کینڈلز سبھی منفی ہوں اور آخری کینڈل بڑی منفی کینڈل ہو تو لمبی پوزیشن لی جاتی ہے۔ پوزیشن بند کرنے کی منطق یہ ہے کہ جب قیمت پچھلی کینڈل کی اونچائی کو توڑے تو پوزیشن بند کر دی جائے۔

چھوٹی پوزیشن لینے کی مخصوص منطق یہ ہے: اگر پچھلی تین کینڈلز سبھی مثبت ہوں اور آخری کینڈل بڑی مثبت کینڈل ہو، ساتھ ہی قیمت سادہ حرکت پذیری اوسط سے نیچے ہو تو چھوٹی پوزیشن لی جاتی ہے۔ پوزیشن بند کرنے کی منطق یہ ہے کہ جب قیمت پچھلی کینڈل کی کم ترین قیمت سے نیچے آ جائے تو پوزیشن بند کر دی جائے۔

حرکت پذیری اوسط کی لمبائی اور بڑی مثبت/منفی کینڈل کی حد کو صارف کی ترتیبات کے مطابق طے کیا جاتا ہے۔

حکمت عملی کے فوائد

-

کینڈل کی شکل سے مارکیٹ کے الٹ جانے کے مقام کا تعین کرتی ہے، رجحان میں ایک دوسرے کا پیچھا کرنے سے بچتی ہے اور نقصان کو کم کرتی ہے۔

-

حرکت پذیری اوسط کے ساتھ سگنلز کو فلٹر کرتی ہے، اوپر کے رجحان میں جلدی چھوٹی پوزیشن لینے سے بچاتی ہے۔

-

حکمت عملی کی منطق سادہ اور صاف ہے، سمجھنے اور تبدیل کرنے میں آسان ہے۔

-

پیرامیٹرز حسب ضرورت ہیں، مختلف مصنوعات اور وقت کے ادوار کے مطابق ڈھل سکتے ہیں۔

-

مخصوص حالات میں، مختصر مدتی ایڈجسٹمنٹ کے مواقع کو بروقت پکڑنے میں مددگار ہے۔

حکمت عملی کے خطرات

-

مارکیٹ میں لگاتار تین بڑی منفی یا مثبت کینڈلز کے ساتھ جھوٹا الٹ پلٹ ہو سکتا ہے، جس میں داخل ہونے پر پھنس سکتے ہیں۔ اس خطرے کو کم کرنے کے لیے سخت الٹ پلٹ کی شرائط رکھی جا سکتی ہیں۔

-

الٹ پلٹ ناکام ہونے کے بعد قیمت کے پیچھے بھاگنے یا کاٹنے کا خطرہ ہوتا ہے۔ نقصان روکنے کے مقررہ نکات رکھ کر خطرے پر قابو پایا جا سکتا ہے۔

-

پیرامیٹرز کی غلط ترتیب بار بار داخل ہونے یا باہر نکلنے یا مواقع سے محروم ہونے کا سبب بن سکتی ہے۔ پیرامیٹرز کو بہتر بنانے کے لیے بار بار جانچ کی ضرورت ہے۔

-

جب مارکیٹ منڈلا رہی ہو تو پھنسنے کا خطرہ ہوتا ہے۔ مثبت/منفی کینڈل کے معیار کو بڑھا کر غلط فیصلوں سے بچا جا سکتا ہے۔

حکمت عملی کی بہتری

-

زیادہ پیچیدہ اشارے جیسے BOLL، MACD وغیرہ کو کینڈل کی شکل کے ساتھ ملا کر الٹ پلٹ کا تعین کیا جا سکتا ہے، جس سے درستگی بہتر ہو سکتی ہے۔

-

تجارتی حجم یا اتار چڑھاؤ جیسے اشارے کو کینڈل کی شکل کے ساتھ ملا کر حجم کی کمی سے بچا جا سکتا ہے۔

-

نقصان روکنے کی منطق شامل کریں۔ مقررہ پوائنٹس پر نقصان روکیں یا ٹریلنگ اسٹاپ استعمال کریں۔

-

پیرامیٹرز کو بہتر بنائیں اور بہترین پیرامیٹر سیٹ تلاش کریں۔

-

مزید مصنوعات اور ادوار کے اعداد و شمار پر جانچ کریں تاکہ بہترین استعمال کے حالات تلاش کیے جا سکیں۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک سادہ اشاروں کے ذریعے مارکیٹ کے مختصر مدتی الٹ پلٹ کو پکڑنے والی عام مختصر مدت کی حکمت عملی ہے۔ اس کا فائدہ یہ ہے کہ یہ سمجھنے میں آسان، منطق صاف ہے، اور کچھ بہتری کے بعد اچھے نتائج حاصل کیے جا سکتے ہیں۔ تاہم، اس میں کچھ عام الٹ پلٹ حکمت عملیوں کے خطرات بھی ہیں، جنہیں نقصان روکنے کے نکات، سخت الٹ پلٹ کی شرائط وغیرہ کے ذریعے کنٹرول کیا جا سکتا ہے۔ یہ حکمت عملی مقداری تجارت کے ابتدائی افراد کے لیے سیکھنے اور مشق کرنے کے لیے ایک ابتدائی حکمت عملی کے طور پر استعمال کی جا سکتی ہے۔

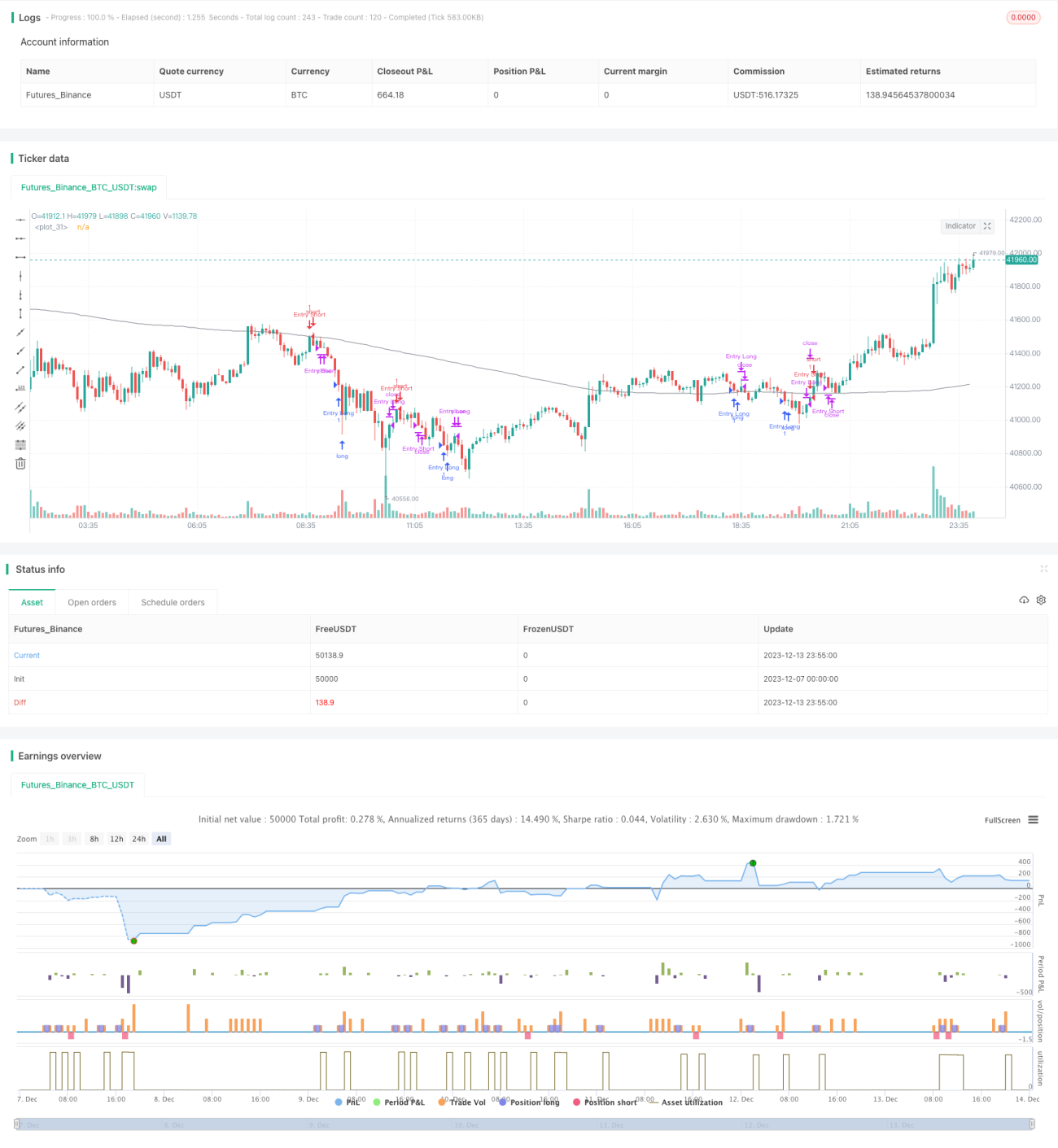

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-14 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stormis

// Based on strategy by hackertrader (original idea by QuantpT)

- 1