دو موونگ ایوریج ریورسل بریک آؤٹ حکمت عملی

خلاصہ

دوہری اوسط پلٹاؤ بریک آؤٹ حکمت عملی ایک مجموعہ حکمت عملی ہے جو 123 پلٹاؤ حکمت عملی اور قیمت و اوسط کے فرق کی حکمت عملی کو یکجا کرتی ہے۔ اس حکمت عملی کا بنیادی خیال یہ ہے کہ جب 123 پلٹاؤ سگنل بنتا ہے اور اسی وقت قیمت اور مخصوص مدت کی اوسط کے درمیان فرق بھی ایک دوسرے کے مطابق سگنل بناتا ہے، تب ہی تجارتی سگنل پیدا ہوتا ہے۔

حکمت عملی کا اصول

دوہری اوسط پلٹاؤ بریک آؤٹ حکمت عملی دو حصوں پر مشتمل ہے:

-

123 پلٹاؤ حکمت عملی

123 پلٹاؤ حکمت عملی کا تجارتی سگنل یہ ہے: لگاتار دو دن کی بند قیمت میں پلٹاؤ (یعنی پہلے دن کی بند قیمت زیادہ اور دوسرے دن کی کم، یا پہلے دن کی کم اور دوسرے دن کی زیادہ)، اور اس کے ساتھ 9 دن کا اسٹاکسٹک انڈیکیٹر K لائن کسی خاص سطح (طے شدہ 50) سے نیچے ہو، تو خریداری کا سگنل بنتا ہے۔ لگاتار دو دن کی بند قیمت میں پلٹاؤ، اور اس کے ساتھ 9 دن کا اسٹاکسٹک انڈیکیٹر K لائن کسی خاص سطح (طے شدہ 50) سے اوپر ہو، تو فروخت کا سگنل بنتا ہے۔

-

قیمت اور اوسط کے فرق کی حکمت عملی

قیمت اور اوسط کے فرق کی حکمت عملی قیمت اور مخصوص مدت کی اوسط (طے شدہ 14 دن) کے درمیان فرق کا فیصد شمار کرتی ہے۔ جب فرق کسی خاص سطح (طے شدہ 3%) سے کم ہو تو خریداری کا سگنل پیدا ہوتا ہے، اور جب فرق کسی خاص سطح (طے شدہ 0.54%) سے زیادہ ہو تو فروخت کا سگنل پیدا ہوتا ہے۔

دوہری اوسط پلٹاؤ بریک آؤٹ حکمت عملی، صرف اس وقت حقیقی تجارتی سگنل پیدا کرتی ہے جب مذکورہ دونوں حکمت عملیوں کے سگنل ایک ہی سمت ہوں، یعنی دونوں خریداری کے ہوں یا دونوں فروخت کے ہوں۔

فوائد کا تجزیہ

دوہری اوسط پلٹاؤ بریک آؤٹ حکمت عملی پلٹاؤ اور رجحان کی حکمت عملیوں کے فوائد کو یکجا کرتی ہے، اس طرح ایک دوسرے کی کمیوں کو پورا کرتی ہے۔

123 پلٹاؤ حکمت عملی بطور پلٹاؤ حکمت عملی، قیمت کے پلٹنے پر پلٹاؤ کے مواقع کو پکڑ سکتی ہے۔ جبکہ قیمت اور اوسط کے فرق کی حکمت عملی بطور رجحان کی پیروی کرنے والی حکمت عملی، طویل لکیروں پر رجحان کو سمجھ سکتی ہے۔ دونوں کا امتزاج، مختصر مدت کے قیمت پلٹاؤ کو بروقت پکڑ سکتا ہے اور ساتھ ہی طویل مدتی رجحان کو بھی سمجھ سکتا ہے، جس سے پھنسنے سے بچا جا سکتا ہے۔

اس کے علاوہ، دونوں حکمت عملیوں کے سگنل کو ایک ہی سمت میں مانگ کر، بے کار تجارتی اوقات کو مؤثر طریقے سے کم کیا جا سکتا ہے اور سگنل سے شور کے تناسب کو بہتر بنایا جا سکتا ہے۔

خطرے کا تجزیہ

دوہری اوسط پلٹاؤ بریک آؤٹ حکمت عملی اگرچہ دو حکمت عملیوں کے فوائد کو یکجا کرتی ہے، لیکن اسے دونوں حکمت عملیوں کے اپنے خطرات بھی ورثے میں ملے ہیں۔

123 پلٹاؤ والے حصے کے لیے، لگاتار دو دن کا پلٹاؤ قیمت کے مکمل پلٹاؤ کی ضمانت نہیں دے سکتا، یہ صرف مختصر مدت کی اصلاح کی وجہ سے جھوٹا پلٹاؤ ہو سکتا ہے۔ اس کے علاوہ، اسٹاکسٹک انڈیکیٹر کے پیرامیٹرز کا غلط تعین بھی سگنل کے معیار کو کم کر سکتا ہے۔

قیمت اور اوسط کے فرق والے حصے کے لیے، اوسط کے پیرامیٹرز کا غلط تعین سگنل میں تاخیر کا باعث بن سکتا ہے۔ اس کے علاوہ، قیمت اور اوسط کا فرق رجحان کی سمت کا تعین نہیں کر سکتا، بلکہ صرف مشینی طور پر سگنل پیدا کرتا ہے۔

خلاصہ یہ کہ اس حکمت عملی کا بنیادی خطرہ پیرامیٹرز کے غلط تعین اور فیصلے کی غلطیوں میں ہے۔ پیرامیٹرز کو بہتر بنا کر، نقصان روکنے اور منافع لینے کی حدیں مقرر کر کے، یا دستی مداخلت کے ذریعے تجارت سے خطرے سے بچا جا سکتا ہے۔

بہتری کے رخ

دوہری اوسط پلٹاؤ بریک آؤٹ حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- اوسط اور اسٹاکسٹک انڈیکیٹر کے پیرامیٹرز کو بہتر بنانا تاکہ سگنل کا معیار بہتر ہو

- دوسرے انڈیکیٹرز کو فلٹر کے طور پر شامل کرنا تاکہ تجارتی سگنل زیادہ قابل اعتماد ہوں

- نقصان روکنے اور منافع لینے کی حدیں شامل کرنا

- رجحان کے تعین کا ماڈیول شامل کرنا تاکہ نامناسب تجارت سے بچا جا سکے

- دستی مداخلت اور پیرامیٹرز کی خود موافقت

مختلف ذرائع کے امتزاج سے حکمت عملی کے استحکام اور منافع کی سطح کو مزید بہتر بنایا جا سکتا ہے۔

خلاصہ

دوہری اوسط پلٹاؤ بریک آؤٹ حکمت عملی پلٹاؤ اور رجحان کی حکمت عملیوں کے فوائد کو یکجا کرتی ہے، اور جب دونوں حکمت عملیوں کے سگنل ایک ہی سمت میں ہوتے ہیں تو حقیقی تجارتی سگنل پیدا کرتی ہے۔ یہ مختصر مدت کے قیمت پلٹاؤ کے مواقع پکڑ سکتی ہے اور طویل مدتی رجحان کی پیروی کر سکتی ہے، جس سے پھنسنے سے بچا جا سکتا ہے۔ ساتھ ہی دوہرے سگنل کے امتزاج سے سگنل کی قابل اعتمادی بڑھ جاتی ہے۔ اس حکمت عملی کو مختلف ذرائع سے بہتر اور اپ گریڈ کیا جا سکتا ہے، یہ ایک طاقتور اور وسیع پیمانے پر استعمال ہونے والی مقداری تجارتی حکمت عملی ہے۔

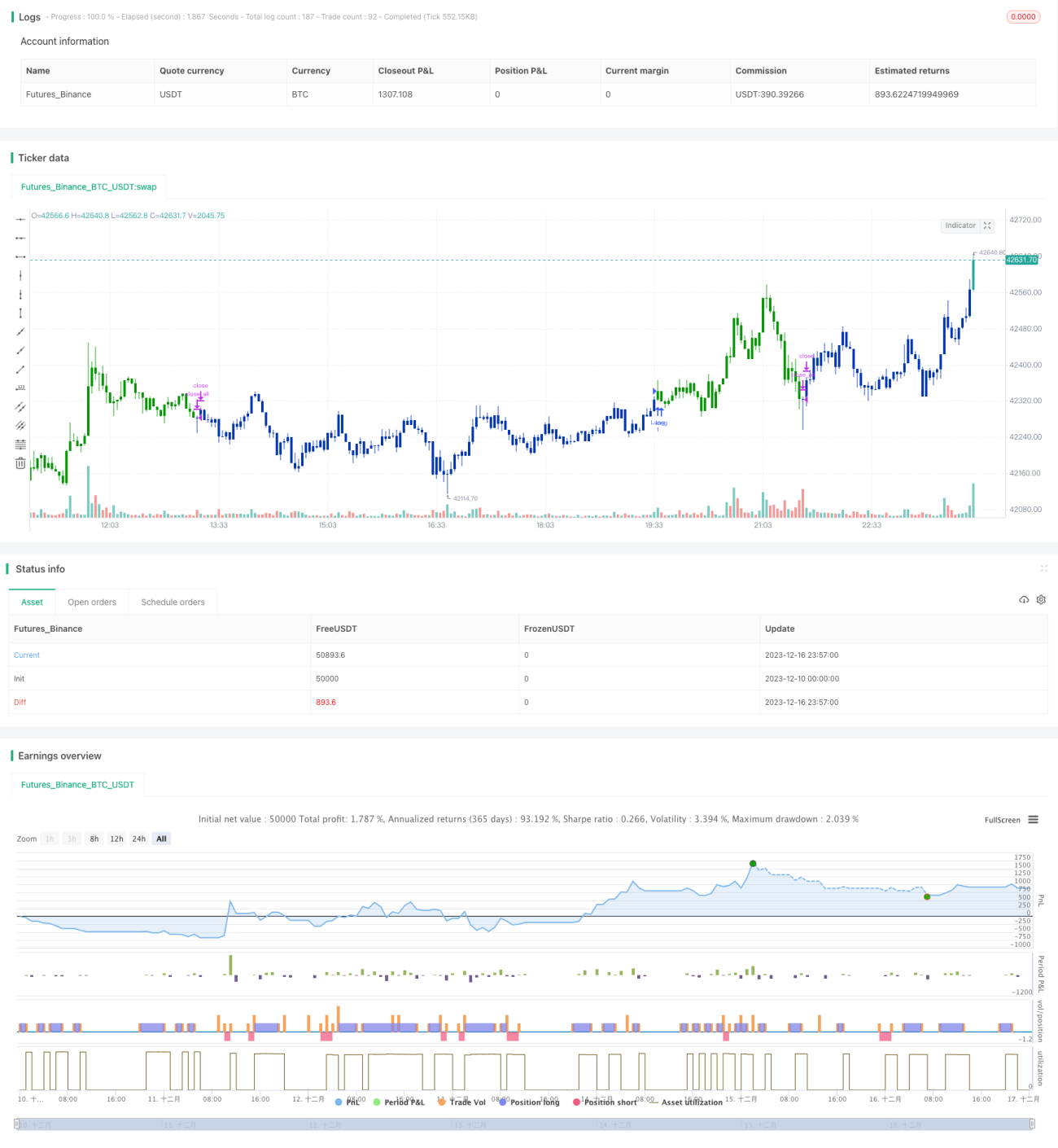

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/04/2021

// This is combo strategies for get a cumulative signal. - 1