3-4 کینڈل سٹک بریک آؤٹ ریورسل حکمت عملی

خلاصہ

تین چار کینڈل بریک آؤٹ ریورسل حکمت عملی ان تین یا چار کینڈلز کی شناخت کر کے کام کرتی ہے جن میں تیزی کا رجحان زیادہ ہوتا ہے۔ ان کے بعد آنے والی چند چھوٹی کینڈلز میں سپورٹ یا مزاحمت بننے کے بعد، جب ریورسل کینڈل ظاہر ہوتی ہے تو مخالف رجحان میں تجارت کی جاتی ہے، یہ ایک مخالف رجحان (Counter-Trend) حکمت عملی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کی بنیادی شناخت کے کچھ حصے درج ذیل ہیں:

- وسیع کینڈل کی شناخت (Gap Bar): اوسط اے ٹی آر (ATR) سے 1.5 گنا زیادہ، اور اس کا باڈی (Body) 0.65 سے بڑا ہو۔ اس کینڈل میں تیزی یا مندی کی مضبوط رفتار سمجھی جاتی ہے۔

- کم حجم والی کینڈل کی شناخت (Collecting Bar): Gap Bar کے بعد آنے والی 1-2 چھوٹی حرکت والی کینڈلز جن کی اونچائی یا نیچائی Gap Bar کے قریب ہو۔ یہ کینڈلز رفتار میں کمی اور سائیڈ ویز حرکت کی نشاندہی کرتی ہیں، اور سپورٹ یا مزاحمت بناتی ہیں۔

- ریورسل سگنل کینڈل کی شناخت: سائیڈ ویز کینڈلز کے بعد، اگر کوئی ایسی کینڈل ظاہر ہو جس کا باڈی پچھلی کینڈلز کی اونچائی یا نیچائی سے باہر نکلے، تو اسے ریورسل سگنل سمجھا جاتا ہے۔ باڈی کی سمت کی بنیاد پر لانگ یا شارٹ کا فیصلہ کیا جاتا ہے اور اسی کینڈل پر پوزیشن کھولی جاتی ہے۔

- اسٹاپ لاس اور ٹیک پروفٹ: اسٹاپ لاس Gap کینڈل کی کم ترین قیمت سے نیچے یا زیادہ سے زیادہ قیمت سے اوپر رکھا جاتا ہے؛ ٹیک پروفٹ اسٹاپ لاس کو مقرر کردہ منافع/نقصان کے تناسب سے ضرب دے کر طے کیا جاتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے چند اہم فوائد درج ذیل ہیں:

- یہ رجحان اور ریورسل پوائنٹس کا تعین کرنے کے لیے کینڈلز کی اپنی خصوصیات استعمال کرتی ہے، کسی بھی انڈیکیٹر پر انحصار نہیں کرتی، اس طرح "انڈیکیٹر خود کفیل" ہے۔

- Gap Bar اور Collecting Bar کے لیے سخت شرائط حقیقی رجحان اور سائیڈ ویز حرکت کی مؤثر شناخت میں مدد دیتی ہیں۔

- ریورسل سگنل کا تعین باڈی پر مبنی ہے، جس سے جھوٹے سگنلز کا امکان کم ہو جاتا ہے۔

- صرف 3-4 کینڈلز کا مجموعہ ایک تجارت مکمل کرنے کے لیے کافی ہے، جس سے وقت کا دورانیہ کم اور تجارت کی فریکوئنسی زیادہ ہوتی ہے۔

- اسٹاپ لاس اور ٹیک پروفٹ واضح طور پر متعین ہیں، جس سے ڈرا ڈاؤن اور منافع/نقصان کے تناسب پر قابو رکھنا آسان ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں درج ذیل خطرات بھی موجود ہیں:

- پیرامیٹرز کی ترتیب کے معیار پر انحصار: اگر پیرامیٹرز بہت ڈھیلے ہوں تو جھوٹے سگنلز اور نقصان کی تجارت کا موقع بڑھ جاتا ہے۔

- تعدد میں اضافے کے ساتھ جھوٹے بریک آؤٹس کی مداخلت کا شکار ہونا، تمام جھوٹے سگنلز کو مؤثر طریقے سے فلٹر نہیں کر سکتی۔

- پھنس جانے کا خطرہ: اگر ریورسل ناکافی ہو تو ایڈجسٹمنٹ بن سکتی ہے جس سے اسٹاپ لاس نہیں لگ سکتا۔

- اسٹاپ لاس کا دائرہ نسبتاً بڑا ہوتا ہے، جس سے کچھ مواقع پر بڑا نقصان ہو سکتا ہے۔

ان خطرات کو کم کرنے کے لیے درج ذیل پہلوؤں پر اصلاح کی جا سکتی ہے:

- پیرامیٹرز کو بہتر بنانا تاکہ Gap Bar اور Collecting Bar کی شناخت زیادہ درست ہو۔

- فلٹر شامل کرنا، جیسے ریورسل کینڈل کے دوبارہ تصدیق ہونے پر پوزیشن کھولنا۔

- اسٹاپ لاس الگورتھم کو بہتر بنانا تاکہ اسٹاپ لاس قیمت کے قریب تر ہو اور نقصان زیادہ قابو میں ہو۔

بہتری کے راستے

اس حکمت عملی کے چند اہم بہتری کے راستے درج ذیل ہیں:

- جھوٹے بریک آؤٹس سے بچنے کے لیے مرکب فلٹر (Composite Filter) شامل کرنا۔ مثال کے طور پر، حجم کا انڈیکیٹر شامل کریں، صرف اس وقت تجارتی سگنل پر غور کریں جب حجم بڑھا ہوا ہو۔

- موونگ ایوریج انڈیکیٹرز کو شامل کرنا، صرف اس وقت تجارتی سگنل پر غور کریں جب قیمت اہم موونگ ایوریج (جیسے 20 دن یا 60 دن) کو توڑے۔

- متعدد ٹائم فریموں کی تصدیق: صرف اس وقت پوزیشن کھولیں جب متعدد ٹائم فریم سگنل دیں۔

- ٹیک پروفٹ کی شرائط کو بہتر بنانا: مارکیٹ کے اتار چڑھاؤ اور رسک ایٹیٹیوڈ کے مطابق منافع/نقصان کے تناسب کو متحرک طور پر ایڈجسٹ کرنا۔

- مارکیٹ کی بلئش/بیرش حالت کا تعین کرنے والے نظام کو شامل کرنا، صرف ٹرینڈی مارکیٹ میں اس حکمت عملی کا استعمال کرنا۔

یہ اصلاحات حکمت عملی کے استحکام اور منافع کے امکانات کو مزید بہتر بنا سکتی ہیں۔

خلاصہ

تین چار کینڈل بریک آؤٹ ریورسل حکمت عملی معیاری رجحان کے ممکنہ حصوں اور ریورسل سگنلز کی شناخت کر کے تجارت کرتی ہے۔ اس کا آپریشن دورانیہ مختصر، فریکوئنسی زیادہ ہے، اور اس سے خاطر خواہ اضافی منافع حاصل ہونے کی امید ہے۔ تاہم، اس میں کچھ خطرات بھی موجود ہیں، جنہیں کم کرنے اور استحکام بڑھانے کے لیے مزید اصلاح کی ضرورت ہے۔ مجموعی طور پر، یہ حکمت عملی مارکیٹ کے ڈھانچے کی اپنی خصوصیات کو رجحان اور ریورسل پوائنٹس کی شناخت کے لیے مؤثر طریقے سے استعمال کرتی ہے، جو مزید تحقیق اور اطلاق کے قابل ہے۔

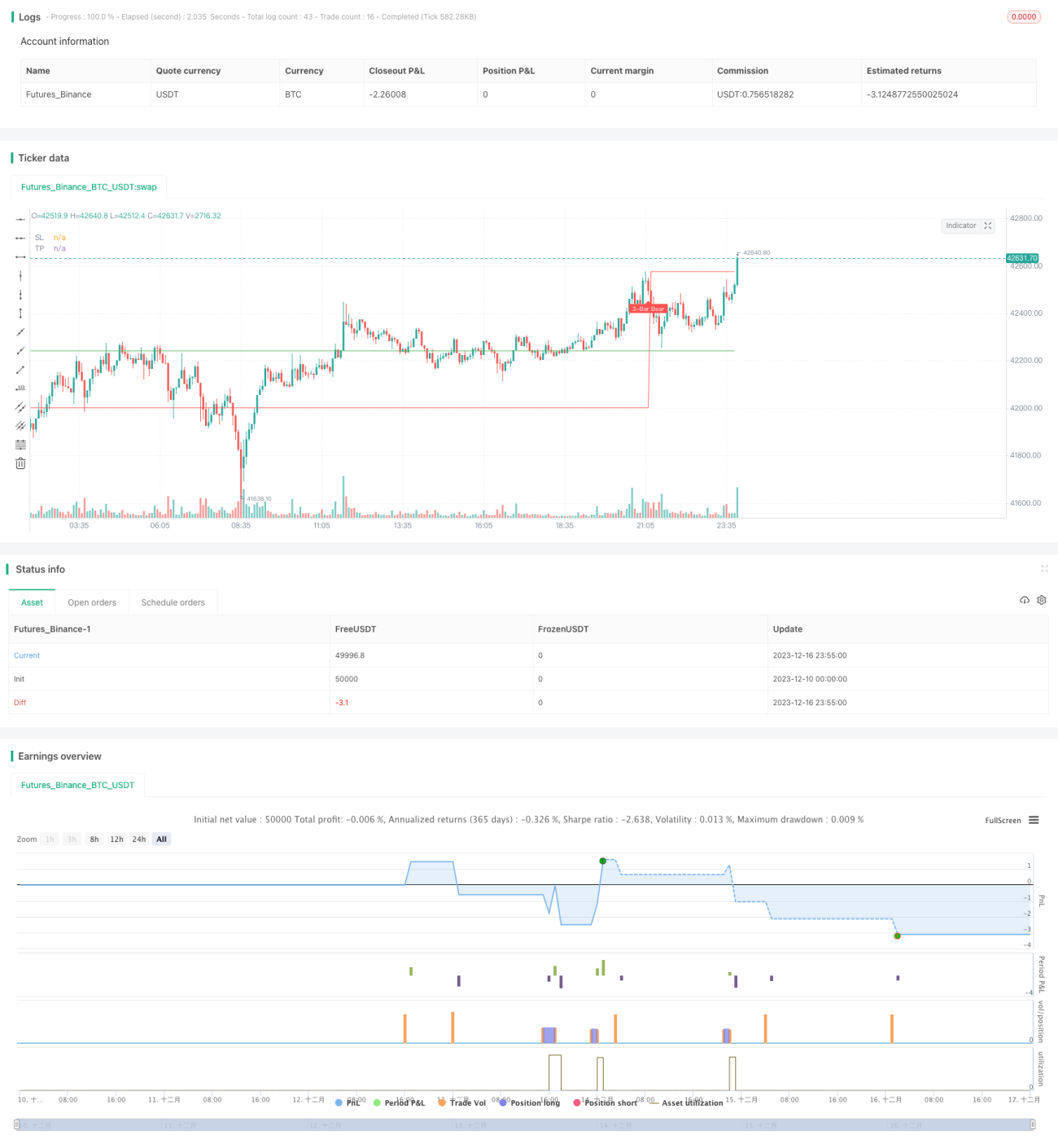

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Three (3)-Bar and Four (4)-Bar Plays Strategy", shorttitle="Three (3)-Bar and Four (4)-Bar Plays Strategy", overlay=true, calc_on_every_tick=true, currency=currency.USD, default_qty_value=1.0,initial_capital=30000.00,default_qty_type=strategy.percent_of_equity)

frommonth = input(defval = 1, minval = 01, maxval = 12, title = "From Month")- 1