سپر ٹرینڈ LSMA لانگ حکمت عملی

جائزہ

سپر ٹرینڈ LSMA لانگ حکمت عملی ایک ایسی لانگ پوزیشن کی حکمت عملی ہے جو سپر ٹرینڈ انڈیکیٹر اور LSMA موونگ ایوریج کو یکجا کرتی ہے۔ یہ اسٹاک، کرپٹو کرنسی جیسی طویل مدتی رجحان والی مارکیٹوں کے لیے موزوں ہے اور بڑے ٹائم فریموں میں زیادہ مؤثر ثابت ہوتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کے تجارتی قواعد درج ذیل ہیں:

لانگ انٹری سگنل: جب سپر ٹرینڈ انڈیکیٹر لانگ سگنل دیتا ہے اور اختتامی قیمت LSMA موونگ ایوریج سے اوپر ہوتی ہے، تو لانگ انٹری کی جاتی ہے۔

لانگ ایگزٹ سگنل: جب سپر ٹرینڈ انڈیکیٹر شارٹ سگنل دیتا ہے، تو لانگ پوزیشن بند کر دی جاتی ہے۔

یعنی سپر ٹرینڈ کے ذریعے بڑی رجحان کی سمت کا تعین کیا جاتا ہے، اور پھر LSMA کے ذریعے داخلے کے مخصوص مقام کا تعین کیا جاتا ہے۔

فوائد کا تجزیہ

یہ حکمت عملی رجحان کی پیروی اور موونگ ایوریج کو یکجا کرتی ہے، جس سے نہ صرف بڑے رجحان کو پکڑا جا سکتا ہے بلکہ موونگ ایوریج کے ذریعے غلط پوزیشننگ کو بھی فلٹر کیا جا سکتا ہے، اس طرح پھنسنے سے بچا جا سکتا ہے۔ صرف رجحان انڈیکیٹر یا موونگ ایوریج استعمال کرنے کے مقابلے میں، یہ رسک کو بہتر طور پر کنٹرول کر سکتی ہے۔

اس کے علاوہ، سپر ٹرینڈ خود بخود ایک خاص تاخیر (Lagg) رکھتا ہے، اور LSMA کی ہموار خصوصیات کے ساتھ مل کر، یہ مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کر سکتا ہے اور غلط بریک آؤٹ سے گمراہ ہونے سے بچا سکتا ہے۔

رسک تجزیہ

اس حکمت عملی کا سب سے بڑا رسک رجحان کے الٹنے کے مقام کا درست تعین نہ کر پانا ہے۔ جب رجحان بدلتا ہے، تو سپر ٹرینڈ اور LSMA کی تاخیر کی وجہ سے نقصان بڑھ سکتا ہے۔ ایسی صورت میں نقصان کو کنٹرول کرنے کے لیے فوری سٹاپ لاس ضروری ہے۔

اس کے علاوہ، پیرامیٹر کی سیٹنگ بھی حکمت عملی کی کارکردگی کو متاثر کرتی ہے۔ اگر ATR پیرامیٹر یا فیکٹر پیرامیٹر مناسب طریقے سے سیٹ نہ کیے جائیں تو سپر ٹرینڈ کی کارکردگی کم ہو جاتی ہے؛ اگر LSMA کا دورانیہ بہت چھوٹا رکھا جائے تو فلٹرنگ کی کارکردگی کم ہو جاتی ہے اور شور سے متاثر ہونے کا امکان بڑھ جاتا ہے۔ لہٰذا پیرامیٹر کی اصلاح (Optimization) انتہائی اہم ہے۔

بہتری کے ممکنہ پہلو

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

مشین لرننگ الگورتھم کا استعمال کرتے ہوئے خودکار طریقے سے پیرامیٹرز کو بہتر بنائیں، تاکہ وہ مختلف مارکیٹ ماحول کے مطابق ہوں۔

-

سٹاپ لاس میکانزم شامل کریں۔ جب نقصان پہلے سے طے شدہ سٹاپ لاس کی حد تک پہنچ جائے تو جبراً پوزیشن بند کر دیں۔

-

پوزیشن مینجمنٹ ماڈیول شامل کریں۔ جب بڑا رجحان بنتا ہے تو مناسب طریقے سے پوزیشن کا سائز بڑھائیں؛ جب رجحان ختم ہونے کا اندازہ ہو تو پوزیشن کم کریں۔

-

مزید فلٹر انڈیکیٹرز شامل کریں۔ مثلاً وولیٹیلیٹی انڈیکیٹر، والیوم انڈیکیٹر وغیرہ، تاکہ رجحان کے الٹنے کے رسک سے بچا جا سکے۔

-

رجحان کا تعین کرنے کے لیے ڈیپ لرننگ ماڈل استعمال کریں، جو سادہ سپر ٹرینڈ فیصلے کی جگہ لے سکے، تاکہ رجحان کا تعین زیادہ ذہین ہو جائے۔

خلاصہ

سپر ٹرینڈ LSMA لانگ حکمت عملی رجحان کی پیروی کرنے والے انڈیکیٹر اور موونگ ایوریج کے فوائد کو یکجا کرتی ہے، جس سے طویل عرصے میں بڑی سمت کو پکڑا جا سکتا ہے اور موونگ ایوریج کے ذریعے شور کو فلٹر کیا جا سکتا ہے۔ پیرامیٹر کی اصلاح، سٹاپ لاس میکانزم اور رسک مینجمنٹ ماڈیول کو مضبوط کرنے سے اس حکمت عملی کی منافع بخشی اور رسک کنٹرول کی صلاحیت کو مزید بہتر بنایا جا سکتا ہے، جس سے یہ ایک انتہائی مفید مقداری حکمت عملی بن جاتی ہے۔

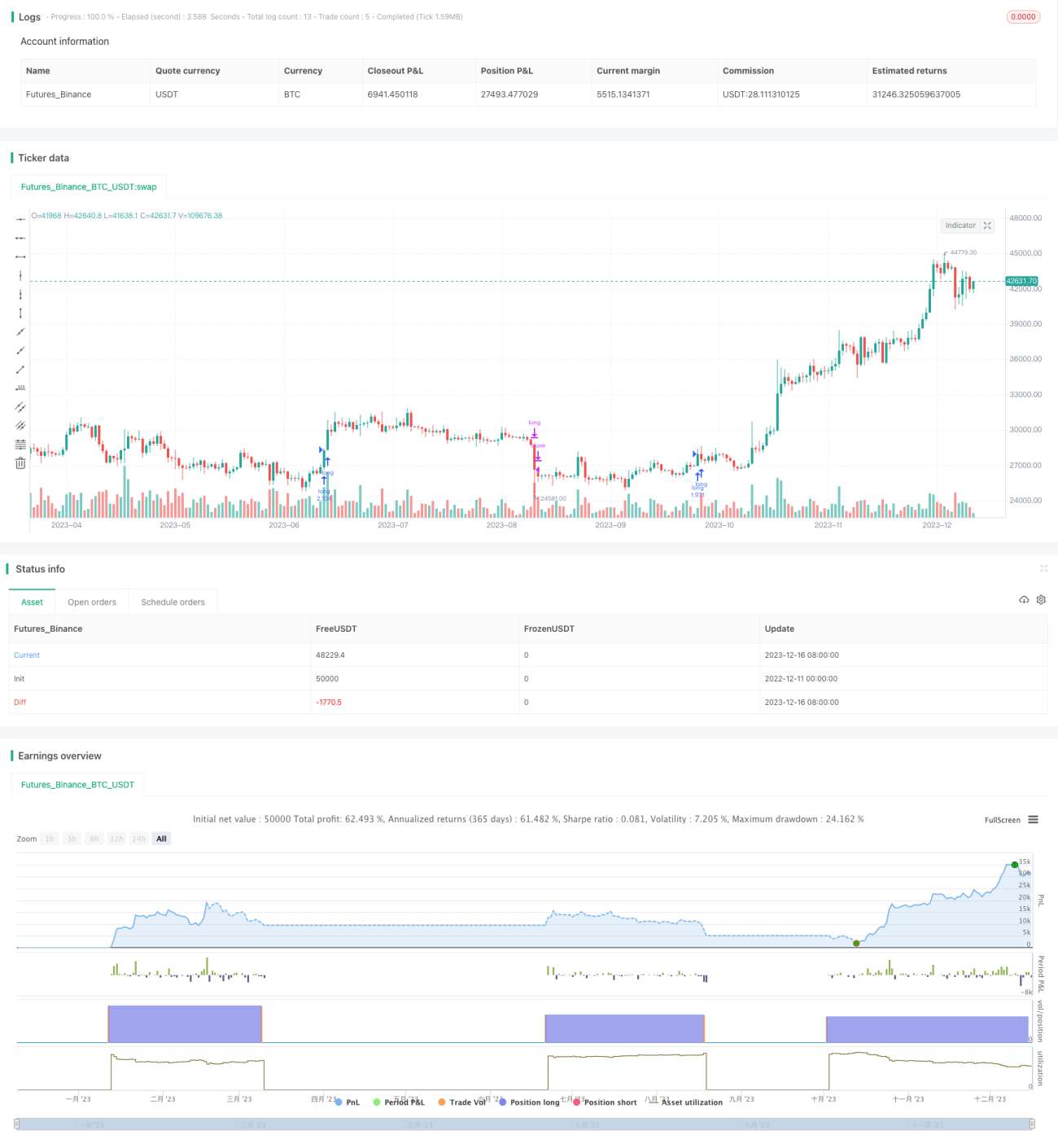

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "Supertrend LSMA long Strategy", overlay = true, pyramiding=1,initial_capital = 100, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.1)

- 1