ڈبل EMA اور قیمت کے اتار چڑھاؤ کے انڈیکیٹر پر مبنی کوانٹیٹیٹو ٹریڈنگ حکمت عملی

خلاصہ

یہ حکمت عملی "اوسط لکیریں اشارے اور قیمت کے اتار چڑھاؤ کے مجموعے کی حکمت عملی" کہلاتی ہے۔ یہ ڈبل ایکسپونینشل موونگ ایوریج (DEMA) اور قیمت کے اتار چڑھاؤ کے اشارے کو ملا کر ایک جامع تجارتی سگنل تیار کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو حصوں پر مشتمل ہے:

-

DEMA اشارہ: یہ 20 دن اور 2 دن کا ایکسپونینشل موونگ ایوریج شمار کرتا ہے۔ جب قیمت اوپر سے نیچے کی طرف 2 دن کی لائن کو توڑتی ہے یا نیچے سے اوپر کی طرف 20 دن کی لائن کو توڑتی ہے، تو تجارتی سگنل پیدا ہوتا ہے۔

-

(زیادہ سے زیادہ قیمت - کم سے کم قیمت) / بند قیمت اتار چڑھاؤ کا اشارہ: یہ اشارہ ایک مدت میں قیمت کے اتار چڑھاؤ کی حد کو ظاہر کرتا ہے۔ یہاں ہم پچھلی 20 کینڈلز کے اتار چڑھاؤ کے اشارے کا 16 دن کا سادہ موونگ ایوریج شمار کرتے ہیں۔ جب موجودہ کینڈل کا اتار چڑھاؤ اس اوسط سے زیادہ یا کم ہوتا ہے، تو تجارتی سگنل پیدا ہوتا ہے۔

دونوں سگنلز کو ملا کر، اگر DEMA اور اتار چڑھاؤ کا اشارہ ایک ساتھ سگنل دیں، تو حتمی لانگ یا شارٹ تجارتی حکم جاری کیا جاتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

متعدد اشاروں کا مجموعہ جھوٹے سگنلز کو کم کرتا ہے اور سگنلز کی قابل اعتمادی بڑھاتا ہے۔

-

20 دن کی لائن درمیانی اور طویل مدتی رجحان کی شناخت کرنے میں موثر ہے، جبکہ 2 دن کی لائن قلیل مدتی اتار چڑھاؤ کو پکڑتی ہے۔ ان کے مشترکہ استعمال سے مختلف مارکیٹ ماحول کا مقابلہ کیا جا سکتا ہے۔

-

اتار چڑھاؤ کا اشارہ مارکیٹ کی اتار چڑھاؤ اور تجارتی مواقع کو مؤثر طریقے سے ظاہر کرتا ہے۔

-

پیرامیٹرز کو ایڈجسٹ کرکے مختلف مصنوعات اور ادوار کی مارکیٹوں کے مطابق ڈھالا جا سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

-

کم اتار چڑھاؤ والی رجحانی مارکیٹ میں، اتار چڑھاؤ کا اشارہ غلط سگنلز پیدا کر سکتا ہے۔ اسے دیگر لیکویڈیٹی اشاروں سے فلٹر کیا جا سکتا ہے۔

-

تیز یک طرفہ مارکیٹ میں، ڈبل EMA کا سگنل تاخیر کا شکار ہو سکتا ہے۔ پیرامیٹرز کو مناسب طور پر مختصر کیا جا سکتا ہے یا دیگر اشاروں کے ساتھ ملایا جا سکتا ہے۔

-

متعدد اشاروں کا مجموعہ حکمت عملی کی پیچیدگی کو بڑھاتا ہے اور اوور آپٹیمائزیشن کا خطرہ بھی بڑھاتا ہے۔ مکمل بیک ٹیسٹ اور پیرامیٹر کے استحکام کی جانچ ضروری ہے۔

بہتری کے شعبے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

نقصان کو روکنے کا طریقہ کار شامل کرنا، جس سے ہر آرڈر کے نقصان کو مؤثر طریقے سے کنٹرول کیا جا سکے۔

-

مختلف مصنوعات اور ادوار کے پیرامیٹرز کو بہتر بنانا تاکہ پیرامیٹرز زیادہ لچکدار ہوں۔

-

لیکویڈیٹی اور اتار چڑھاؤ کے اشاروں کو شامل کرنا تاکہ سگنل کے معیار میں اضافہ ہو۔

-

مشین لرننگ الگورتھم شامل کرنا تاکہ متحرک پیرامیٹرز اور وزن ایڈجسٹمنٹ ممکن ہو۔

خلاصہ

یہ حکمت عملی ڈبل EMA اور اتار چڑھاؤ کے اشارے کو ملا کر رجحان اور سائیڈ ویز مارکیٹ دونوں میں اچھی تجارتی کارکردگی دکھا سکتی ہے۔ تاہم اس میں کچھ خطرات بھی ہیں جنہیں مزید بہتر اور درست کرنے کی ضرورت ہے۔ لیکن مجموعی طور پر اس حکمت عملی کی منطق واضح ہے اور عملی طور پر اس کی افادیت موجود ہے۔

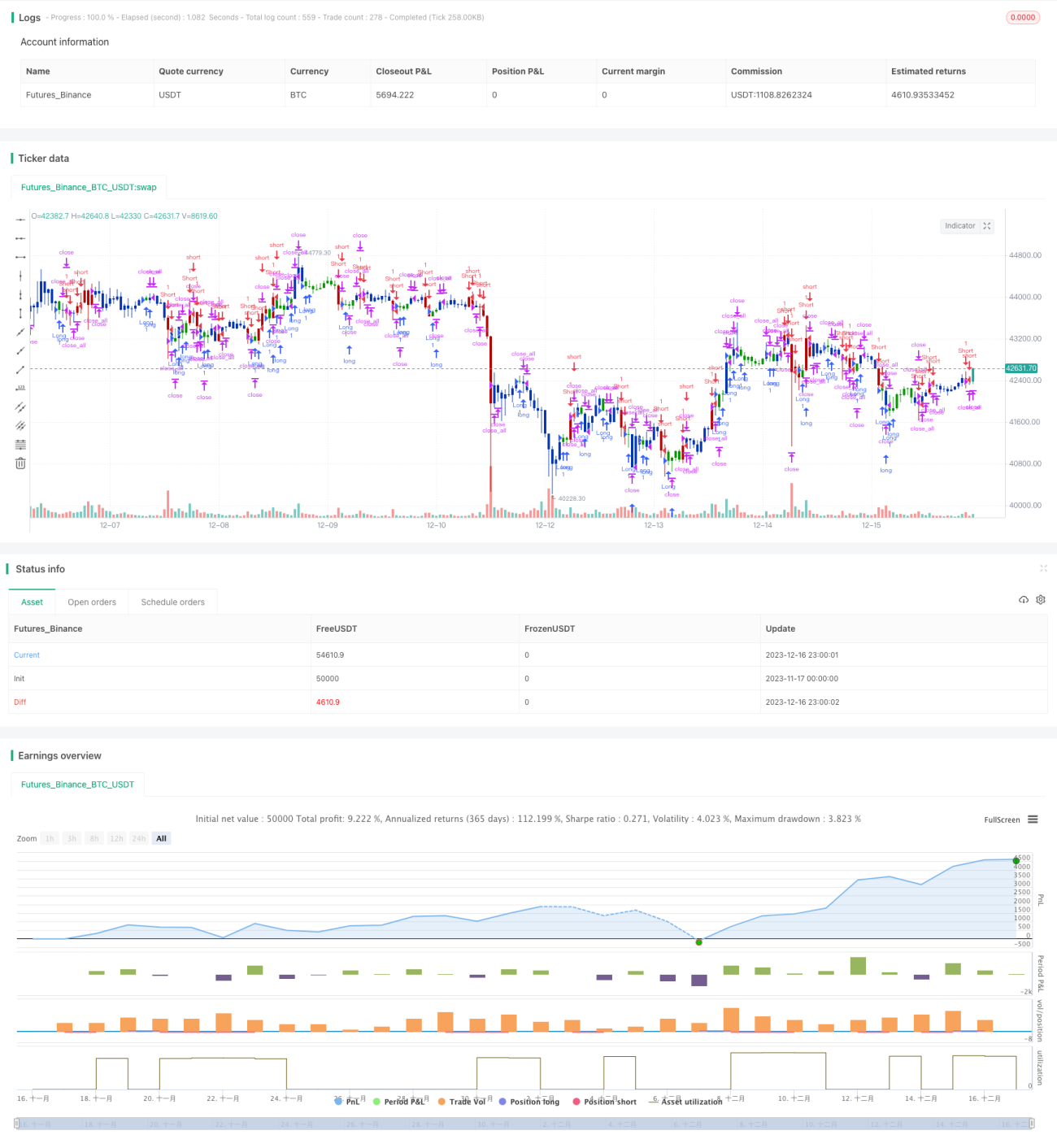

/*backtest

start: 2023-11-17 00:00:00

end: 2023-12-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/04/2022

// This is combo strategies for get a cumulative signal. - 1