MACD اور RSI اشاریوں کے کراس سگنل کی حکمت عملی

جائزہ

یہ حکمت عملی MACD انڈیکیٹر کا استعمال کرتے ہوئے مارکیٹ کے رجحان کا تعین کرتی ہے اور ممکنہ خرید و فروخت کے مقامات تلاش کرتی ہے، ساتھ ہی RSI انڈیکیٹر کو شامل کر کے زیادہ خریدے جانے اور زیادہ فروخت ہونے کے حالات کی تصدیق کرتی ہے۔ جب MACD خرید/فروخت کا سگنل دیتا ہے، تب صرف اس صورت میں تجارتی سگنل پیدا ہوتا ہے جب RSI بھی اس بات کی تصدیق کرے کہ مارکیٹ زیادہ فروخت یا زیادہ خرید کی حالت میں ہے۔ یہ حکمت عملی جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کر سکتی ہے اور حکمت عملی کے استحکام کو بہتر بنا سکتی ہے۔

حکمت عملی کا اصول

MACD انڈیکیٹر کا حساب

MACD انڈیکیٹر تیز رفتار مووینگ ایوریج (EMA) اور سست رفتار مووینگ ایوریج کے فرق سے تشکیل پاتا ہے، جو مختصر اور طویل مدت کی اوسط قیمت کی تبدیلی کے رجحان کے فرق کو ظاہر کرتا ہے۔ اس حکمت عملی میں، تیز رفتار لائن کی مدت 12 دن اور سست رفتار لائن کی مدت 26 دن ہے۔

جب تیز رفتار لائن سست رفتار لائن کو اوپر سے کراس کرتی ہے تو یہ گولڈن کراس سگنل ہوتا ہے، جو مارکیٹ کے بڑھتے ہوئے رجحان کی طرف اشارہ کرتا ہے۔ جب تیز رفتار لائن سست رفتار لائن کو نیچے سے کراس کرتی ہے تو یہ ڈیڈ کراس سگنل ہوتا ہے، جو مارکیٹ کے گرتے ہوئے رجحان کی طرف اشارہ کرتا ہے۔

RSI انڈیکیٹر کا حساب

RSI انڈیکیٹر مارکیٹ میں زیادہ خریدے جانے اور زیادہ فروخت ہونے کے حالات کو ظاہر کرتا ہے۔ اس حکمت عملی میں، RSI کے پیرامیٹر کی مدت 14 مقرر کی گئی ہے۔

جب خریداروں نے فروخت کنندگان کو ایک طویل عرصے تک پیچھے چھوڑ دیا ہو تو RSI 30 سے نیچے ہونا اس اثاثہ کے زیادہ فروخت ہونے کی نشاندہی کرتا ہے۔

جب فروخت کا دباؤ خریداری کے دباؤ سے بڑھ جائے تو RSI 70 سے اوپر ہونا اس اثاثہ کے زیادہ خریدے جانے کی نشاندہی کرتا ہے۔

جب RSI 30 سے نیچے ہو تو اس کا مطلب ہے کہ مارکیٹ زیادہ فروخت کی حالت میں ہے۔ جب RSI 70 سے اوپر ہو تو اس کا مطلب ہے کہ مارکیٹ زیادہ خرید کی حالت میں ہے۔

حکمت عملی کے سگنل

صرف MACD انڈیکیٹر پر انحصار کرتے ہوئے تجارتی سگنلز پیدا کرنے سے کچھ جھوٹے سگنلز آتے ہیں۔ یہ حکمت عملی RSI انڈیکیٹر کا استعمال کرتے ہوئے سگنلز کو فلٹر کرتی ہے۔ جب MACD سگنل دیتا ہے اور اس کے ساتھ ہی RSI بھی مارکیٹ کے زیادہ خریدے جانے یا زیادہ فروخت ہونے کی تصدیق کرتا ہے تو اصل تجارتی سگنل پیدا ہوتا ہے۔

خاص طور پر، جب MACD گولڈن کراس سگنل بناتا ہے اور اس وقت RSI <= 34 ہو تو مارکیٹ زیادہ فروخت کی حالت میں ہے، اس صورت میں خرید کا سگنل پیدا ہوتا ہے۔ جب MACD ڈیڈ کراس سگنل بناتا ہے اور اس وقت RSI >= 75 ہو تو مارکیٹ زیادہ خرید کی حالت میں ہے، اس صورت میں فروخت کا سگنل پیدا ہوتا ہے۔

یہ دوہری تصدیقی طریقہ کار بہت سے ناقابل اعتبار تجارتی سگنلز کو فلٹر کر سکتا ہے، اس طرح حکمت عملی کے استحکام اور اعتبار کو بہتر بنا سکتا ہے۔

فوائد کا تجزیہ

دوہری انڈیکیٹر فلٹرنگ سے سگنل کی بھروسہ مندی میں اضافہ

یہ حکمت عملی MACD اور RSI دونوں انڈیکیٹرز کو ملا کر دوہری تصدیق کرتی ہے۔ اس سے جھوٹے سگنلز کی مداخلت کو مؤثر طریقے سے کم کیا جا سکتا ہے اور کچھ ناقابل اعتبار تجارتی سگنلز کو فلٹر کیا جا سکتا ہے، جس سے سگنلز کی بھروسہ مندی اور استحکام میں اضافہ ہوتا ہے۔

واضح رجحان کا تعین

MACD ایک حجم اور قیمت کا انڈیکیٹر ہے جو مارکیٹ کے بڑھنے اور گرنے کے رجحان کو واضح طور پر بتا سکتا ہے۔ RSI انڈیکیٹر کی زیادہ خریدے جانے اور زیادہ فروخت ہونے کی تشخیص کے ساتھ مل کر مارکیٹ کے اہم موڑ کو درست طریقے سے پکڑا جا سکتا ہے، اور اندر اور باہر جانے کے سگنل واضح ہوتے ہیں۔

پیرامیٹر کی اصلاح کی گنجائش

اس حکمت عملی میں MACD اور RSI کے پیرامیٹرز کو مختلف ادوار اور مختلف مصنوعات کے مطابق بہتر بنایا جا سکتا ہے، جس سے اصلاح کی کافی گنجائش ہے۔ پیرامیٹرز کو ایڈجسٹ کرکے مخصوص حالات کے مطابق ڈھالا جا سکتا ہے اور حکمت عملی کے بہتر نتائج حاصل کیے جا سکتے ہیں۔

سمجھنے اور لاگو کرنے میں آسانی

اس حکمت عملی میں استعمال ہونے والے MACD اور RSI جیسے انڈیکیٹرز بہت عام اور معروف تکنیکی انڈیکیٹرز ہیں، جنہیں سمجھنا آسان ہے اور کوڈ میں لاگو کرنا بھی بہت آسان اور براہ راست ہے۔ اس سے پیرامیٹرز کو ایڈجسٹ کرنے اور بہتر بنانے میں سہولت ہوتی ہے۔

خطرات کا تجزیہ

کچھ تجارتی مواقع سے محروم ہونے کا امکان

یہ حکمت عملی نسبتاً محتاط دوہری تصدیقی حکمت عملی اپناتی ہے، جھوٹے سگنلز کو فلٹر کرنے کی خاطر وہ کچھ تجارتی مواقع کھو سکتی ہے جو صرف ایک انڈیکیٹر کی شرط پر حاصل کیے جا سکتے ہیں۔

- حل: RSI کی حد کو مناسب طور پر وسیع کریں، تصدیق کی سختی کو کم کریں تاکہ حکمت عملی کو مزید تجارتی مواقع مل سکیں۔

مارکیٹ میں شدید تبدیلیوں کی صورت میں نقصان

جب مارکیٹ میں شدید تبدیلیاں آتی ہیں تو MACD اور RSI دونوں انڈیکیٹرز فیصلہ کرنے میں تاخیر کر سکتے ہیں، جس کی وجہ سے حکمت عملی غلط تجارتی سگنل پیدا کر کے نقصان کا باعث بن سکتی ہے۔

- حل: سٹاپ لاس میکانزم شامل کریں تاکہ ایک ہی تجارت میں زیادہ نقصان سے بچا جا سکے۔ پیرامیٹرز کو ایڈجسٹ کریں تاکہ انڈیکیٹرز شدید تبدیلیوں کے لیے کچھ حساسیت رکھیں۔

اثر پیرامیٹر سیٹنگ کے معیار پر منحصر

اس حکمت عملی کا اثر بڑی حد تک MACD اور RSI جیسے پیرامیٹرز کی سیٹنگ پر منحصر ہے۔ اگر پیرامیٹرز کی سیٹنگ درست نہ ہو تو الٹے تجارتی سگنل مل سکتے ہیں۔

- حل: بیک ٹیسٹنگ کے ذریعے پیرامیٹرز کے امتزاج کو بہتر بنائیں اور بہترین پیرامیٹر سیٹنگ تلاش کریں۔

بہتری کے راستے

خطرے کے انتظام کے لیے سٹاپ لاس میکانزم شامل کریں

قیمت یا انڈیکیٹر پر مبنی سٹاپ لاس کے اصول مرتب کیے جا سکتے ہیں، جب نقصان ایک خاص حد تک بڑھ جائے تو پوزیشن بند کر دی جائے، جس سے ایک ہی تجارت کے نقصان کو مؤثر طریقے سے کنٹرول کیا جا سکے۔

مارکیٹ کی خصوصیات کے مطابق پیرامیٹرز کو ایڈجسٹ کریں

MACD کی تیز اور سست لائنوں کی مدت، RSI کی زیادہ خریدے جانے اور زیادہ فروخت ہونے کی حدود جیسے پیرامیٹرز کو ایڈجسٹ کرکے پیرامیٹر سیٹنگ کو بہتر بنایا جا سکتا ہے تاکہ یہ مختلف ادوار اور مصنوعات کی مارکیٹ خصوصیات کے لیے زیادہ موزوں ہو۔

مختلف مصنوعات پر جانچ کریں اور بہترین مماثلت تلاش کریں

مختلف مصنوعات جیسے اسٹاک انڈیکس، کرپٹو کرنسی، فارن ایکس، کموڈٹیز وغیرہ پر بیک ٹیسٹ کیا جا سکتا ہے تاکہ ان مصنوعات کو تلاش کیا جا سکے جہاں حکمت عملی بہترین نتائج دیتی ہے۔

مزید انڈیکیٹرز شامل کرکے کثیر جہتی تصدیق کریں

موجودہ MACD اور RSI کی بنیاد پر، اسٹوکاسٹک، OBV، CCI جیسے دیگر انڈیکیٹرز بھی شامل کیے جا سکتے ہیں تاکہ کثیر انڈیکیٹر تصدیق حاصل کی جا سکے اور سگنل کے معیار کو مزید بہتر بنایا جا سکے۔

خلاصہ

یہ حکمت عملی MACD انڈیکیٹر پر مبنی ہے جو مارکیٹ کے رجحان کی سمت اور تجارتی سگنل کا تعین کرتی ہے۔ جھوٹے سگنلز کو فلٹر کرنے کے لیے، اس میں RSI انڈیکیٹر شامل کیا گیا ہے تاکہ زیادہ خریدے جانے اور زیادہ فروخت ہونے کے حالات کی تصدیق ہو سکے، اور تجارتی سگنل صرف اس وقت پیدا ہوتا ہے جب دونوں شرائط پوری ہوں۔ یہ دوہری انڈیکیٹر تصدیقی طریقہ کار سگنل کے معیار اور استحکام کو مؤثر طریقے سے بہتر بنا سکتا ہے۔

پیرامیٹر کی اصلاح، سٹاپ لاس میکانزم کا استعمال، کثیر انڈیکیٹر تصدیق جیسے بہتری کے ذرائع سے حکمت عملی کے نتائج کو مزید بہتر بنایا جا سکتا ہے۔ یہ حکمت عملی آسان اور مستحکم ہے، اور ابتدائیوں کے لیے مشق اور بہتری کے لیے ایک موزوں مقداری تجارتی حکمت عملی ہے۔

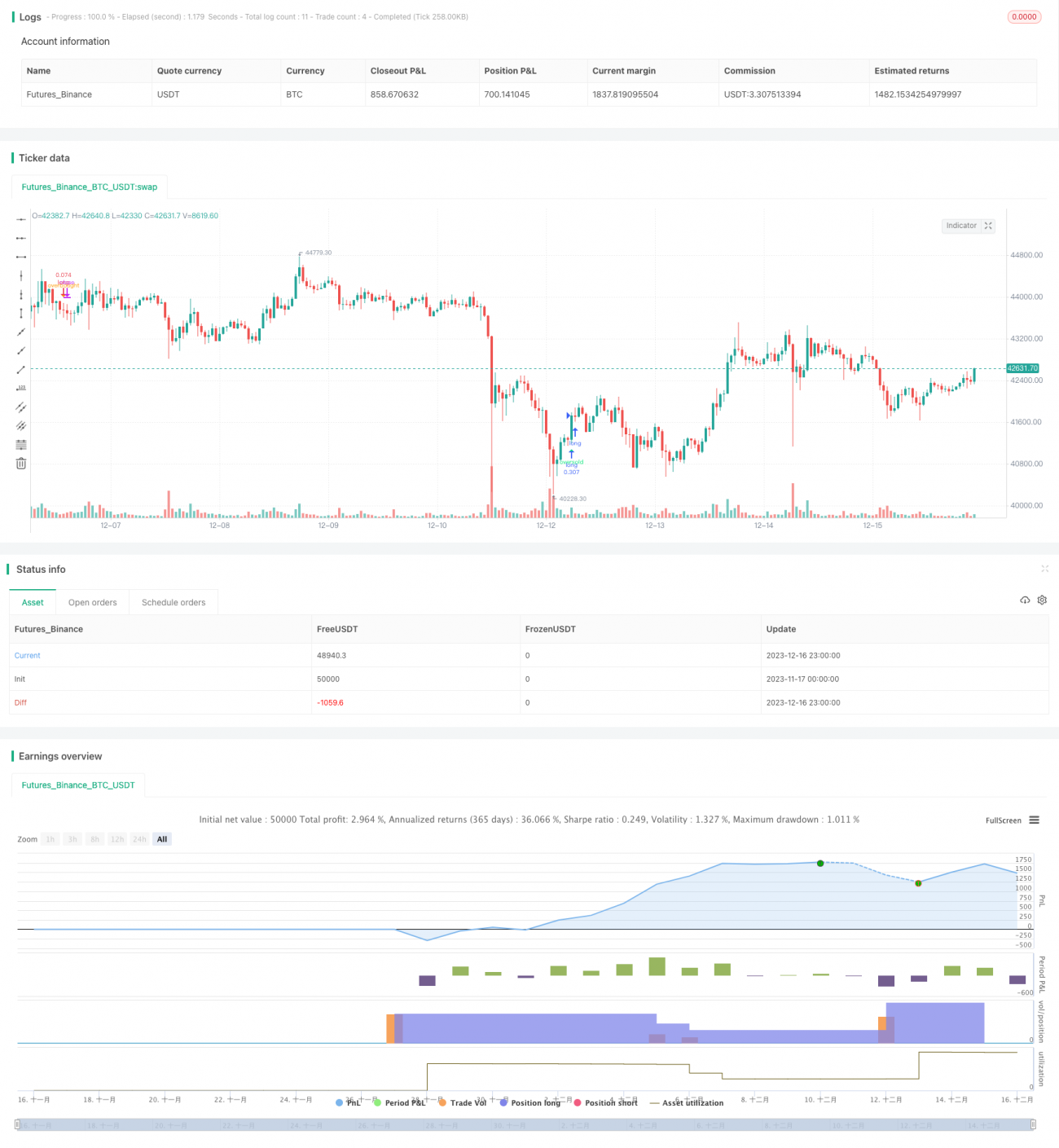

/*backtest

start: 2023-11-17 00:00:00

end: 2023-12-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(default_qty_type = strategy.percent_of_equity, default_qty_value = 25, pyramiding = 10, title="MACD crossover while RSI Oversold/Overbought", overlay=true, shorttitle="MACD Cross + RSI Oversold Overbought", initial_capital = 1000)

//MACD Settings- 1