بولنگر بینڈز پر مبنی دوہرے معیاری انحراف کی تجارتی حکمت عملی

خلاصہ

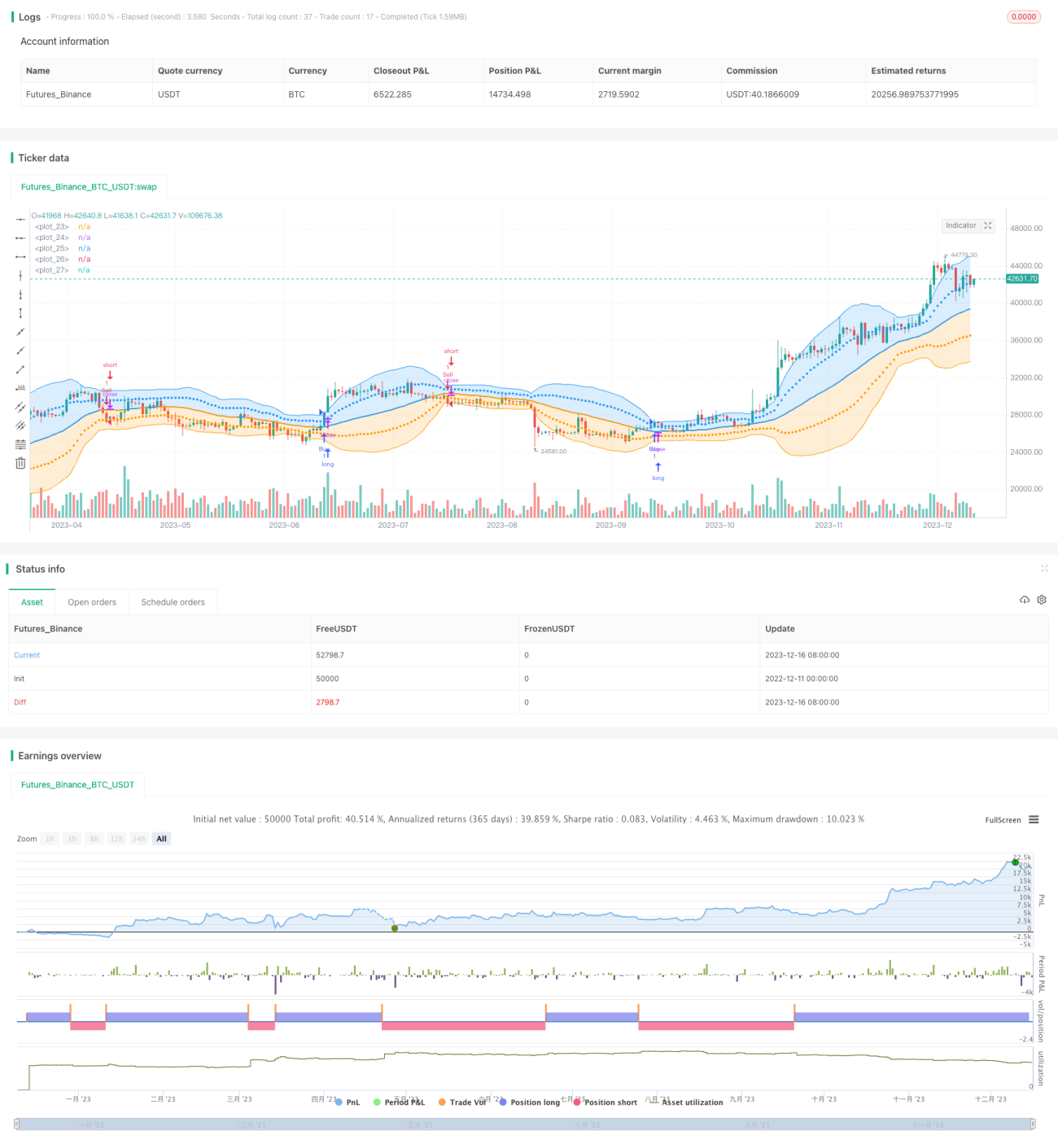

یہ حکمت عملی بولنگر بینڈز کے دو معیاری انحراف والے ماڈل پر مبنی ہے۔ یہ بولنگر بینڈز کے اوپری اور نچلے کناروں کے ساتھ ساتھ ایک اور دو معیاری انحراف کو تجارتی سگنل کے طور پر استعمال کرتی ہے۔ جب قیمت اوپری کنارے کو توڑتی ہے تو خریداری (لانگ) کی جاتی ہے، اور جب قیمت نچلے کنارے کو توڑتی ہے تو فروخت (شارٹ) کی جاتی ہے۔ یہ حکمت عملی ایک اور دو معیاری انحراف کو نقصان روکنے کی حد کے طور پر بھی استعمال کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی سب سے پہلے بولنگر بینڈز کے درمیانی، اوپری اور نچلے کناروں کا حساب لگاتی ہے۔ درمیانی لکیر CLOSE کی سادہ حرکت پذیری اوسط (SMA) ہے، اوپری لکیر درمیانی لکیر + 2* معیاری انحراف ہے، اور نچلی لکیر درمیانی لکیر - 2* معیاری انحراف ہے۔ جب قیمت اوپری لکیر کو توڑتی ہے تو خریداری کا سگنل پیدا ہوتا ہے، اور جب قیمت نچلی لکیر کو توڑتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ اس کے علاوہ، حکمت عملی درمیانی لکیر + 1* معیاری انحراف اور درمیانی لکیر - 1* معیاری انحراف کی لکیریں بھی کھینچتی ہے۔ انہیں نقصان روکنے کی حد کے طور پر استعمال کیا جاتا ہے۔ تفصیلی منطق یہ ہے:

- CLOSE کی SMA کو بولنگر بینڈ کی درمیانی لکیر کے طور پر شمار کریں۔

- CLOSE کا معیاری انحراف STD شمار کریں، اور 2*STD کا حساب لگائیں۔

- درمیانی لکیر + 2STD اوپری لکیر ہے، درمیانی لکیر - 2STD نچلی لکیر ہے۔

- جب قیمت اوپری لکیر کو توڑتی ہے تو خریداری کریں۔

- جب قیمت نچلی لکیر کو توڑتی ہے تو فروخت کریں۔

- درمیانی لکیر + 1*STD کو نقصان روکنے کی حد کے طور پر استعمال کریں؛ اگر یہ لکیر ٹوٹ جائے تو پوزیشن بند کر دیں۔

حکمت عملی کے فوائد

- دو معیاری انحراف کا استعمال کرتے ہوئے، توڑنے کے فیصلے زیادہ سخت ہوتے ہیں، جس سے غلط سگنل سے بچا جا سکتا ہے۔

- دو نقصان روکنے والی لکیروں کا استعمال خطرے کو زیادہ سے زیادہ کنٹرول کرتا ہے۔

- پیرامیٹرز کو بہتر کرنے کی گنجائش بہت زیادہ ہے؛ درمیانی لکیر کا دورانیہ اور معیاری انحراف کے ضریب دونوں کو ایڈجسٹ کیا جا سکتا ہے۔

- نقصان روکنے کی حد کو ایڈجسٹ کر کے ڈرا ڈاؤن کو کنٹرول کیا جا سکتا ہے۔

حکمت عملی کے خطرات

- بولنگر بینڈ کی حکمت عملی میں جھوٹے توڑ کا امکان زیادہ ہوتا ہے، جس سے تجارتی سگنل غلط ہو سکتے ہیں۔

- دو معیاری انحراف اور دو نقصان روکنے والی لکیروں کی ترتیب بہت سخت ہو سکتی ہے، جس کے نتیجے میں سگنلز کم آتے ہیں اور مواقع کم ہو جاتے ہیں۔

- پیرامیٹرز کی غلط ترتیب حکمت عملی کے خطرے کو بڑھا سکتی ہے۔

- ڈرا ڈاؤن کا کنٹرول مکمل نہیں ہے، اور انتہائی مارکیٹ کی صورت حال میں ہونے والے نقصان کو مؤثر طریقے سے کنٹرول نہیں کر سکتا۔

حکمت عملی کی بہتری کے ممکنہ راستے

- بولنگر بینڈ کے تجارتی سگنلز کو فلٹر کرنے کے لیے دیگر اشارے شامل کرنے پر غور کیا جا سکتا ہے تاکہ جھوٹے توڑ سے بچا جا سکے۔

- مختلف پیرامیٹر سیٹنگز کو جانچا جا سکتا ہے تاکہ بہتر منافع/ڈرا ڈاؤن تناسب حاصل کرنے کے لیے پیرامیٹرز کو بہتر بنایا جا سکے۔

- متحرک نقصان روکنے کا طریقہ کار وضع کیا جا سکتا ہے، جیسے ٹریلنگ اسٹاپ یا بیلنس فیصد والا اسٹاپ۔

- مشین لرننگ الگورتھم کو ملا کر خود بخود پیرامیٹرز کو بہتر بنایا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک کلاسک بولنگر بینڈ توڑنے والی حکمت عملی ہے۔ یہ دو معیاری انحراف کا استعمال کرتے ہوئے سگنل کے فیصلے کو سخت بناتی ہے، اور دو نقصان روکنے والی لکیروں کے ذریعے خطرے کو فعال طور پر کنٹرول کرتی ہے۔ اس حکمت عملی میں پیرامیٹرز کو بہتر کرنے کی گنجائش موجود ہے؛ درمیانی لکیر کے دورانیہ، معیاری انحراف کے ضریب وغیرہ کو ایڈجسٹ کر کے بہتر کارکردگی حاصل کی جا سکتی ہے۔ ساتھ ہی، اس حکمت عملی میں بولنگر بینڈ کی حکمت عملیوں میں عام طور پر پائے جانے والے جھوٹے توڑ کا مسئلہ بھی موجود ہے۔ اس کے علاوہ، نقصان روکنے کے طریقہ کار میں مزید بہتری اور اصلاح کی ضرورت ہے۔

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Bollinger Bands: Madrid : 14/SEP/2014 11:07 : 2.0

// This displays the traditional Bollinger Bands, the difference is

// that the 1st and 2nd StdDev are outlined with two colors and two- 1