موومنٹم بریک آؤٹ موونگ ایوریج ٹریڈنگ حکمت عملی

جائزہ

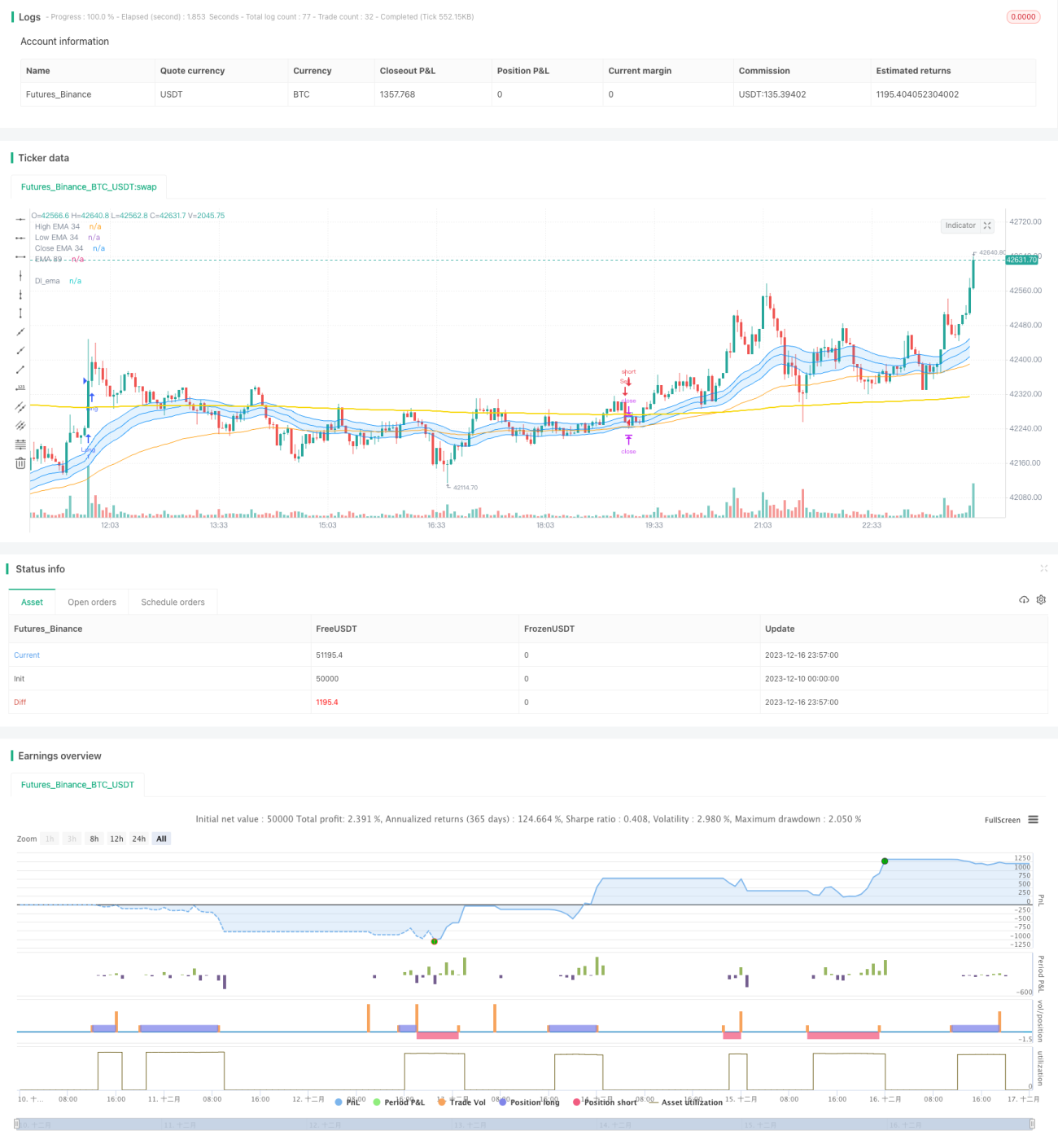

یہ حکمت عملی ایک رجحان کی پیروی کرنے والی حکمت عملی ہے جو موومنٹم انڈیکیٹر اور موونگ ایوریج انڈیکیٹر کو یکجا کرتی ہے۔ یہ ایکسپونینشل موونگ ایوریج (EMA) کو رجحان کے تعین کے بنیادی آلے کے طور پر استعمال کرتی ہے اور زیادہ حجم کی مدد سے خرید و فروخت کے سگنل جاری کرتی ہے۔ یہ حکمت عملی درمیانی سے طویل مدتی پوزیشنوں کے لیے موزوں ہے، اور مارکیٹ کے اہم رجحان کی پیروی کرتی ہے۔

حکمت عملی کے اصول

-

34 ادوار کے EMA کو رجحان کے تعین کے بنیادی آلے کے طور پر استعمال کیا جاتا ہے۔ جب قیمت EMA کو اوپر سے کراس کرتی ہے تو یہ تیزی کا اشارہ ہے، اور جب نیچے سے کراس کرتی ہے تو یہ مندی کا اشارہ ہے۔

-

حجم کی 21 دن کی موونگ ایوریج کا حالیہ 1.5 گنا اوسط حجم سے موازنہ کیا جاتا ہے۔ اگر موجودہ حجم اوسط حجم کے 1.5 گنا سے زیادہ ہو تو اسے زیادہ حجم سمجھا جاتا ہے۔

-

صرف اس وقت خرید کا سگنل دیا جاتا ہے جب قیمت EMA کو سنہری کراس (اوپر سے کراس) کرے اور حجم زیادہ ہو؛ اور صرف اس وقت فروخت کا سگنل دیا جاتا ہے جب قیمت EMA کو موت کا کراس (نیچے سے کراس) کرے اور حجم زیادہ ہو۔

-

پوزیشن کھولنے کے بعد نقصان روکنے اور منافع روکنے کے تناسب مرتب کیے جاتے ہیں، جنہیں اپنی مرضی سے سیٹ کیا جا سکتا ہے۔

اس طرح رجحان، موومنٹم اور رسک کنٹرول جیسے متعدد عوامل پر غور کیا جاتا ہے، جو نسبتاً جامع اور مستحکم ہے۔

فوائد کا تجزیہ

-

EMA کے ذریعے مارکیٹ کے اہم رجحان کی سمت کا تعین کیا جا سکتا ہے، جس سے درمیانی سے طویل مدتی رجحان کو مؤثر طریقے سے ٹریک کیا جا سکتا ہے۔

-

زیادہ حجم کے فلٹر کی مدد سے جعلی بریک آؤٹ سے بچا جا سکتا ہے۔

-

نقصان روکنے اور منافع روکنے کے تناسب کا تعین کر کے ہر ٹریڈ کے رسک کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

-

درمیانی سے طویل مدتی پوزیشن کی حکمت عملی اعلی تعدد مارکیٹ کے شور سے متاثر نہیں ہوتی، جس سے منافع برقرار رکھنے میں مدد ملتی ہے۔

خطرات اور حل

-

جعلی بریک آؤٹ کی وجہ سے غلط سگنل ملنے کا امکان زیادہ ہے۔ حل: حجم کی تصدیق شامل کرنا۔

-

درمیانی سے طویل مدتی پوزیشنوں سے سرمائے کا زیادہ استعمال ہوتا ہے۔ حل: مناسب طریقے سے پوزیشن کے سائز کو کنٹرول کرنا۔

-

موونگ ایوریج پر مبنی حکمت عملی میں تاخیر ہو سکتی ہے، جس سے مختصر مدت کے مواقع ہاتھ سے نکل سکتے ہیں۔ حل: مختصر مدت کے دیگر سگنلز کو شامل کرنا۔

-

بڑے اتار چڑھاؤ والی مارکیٹ میں بڑا نقصان ہو سکتا ہے۔ حل: مناسب نقصان روکنے کی پوزیشن طے کرنا۔

بہتری کے امکانات

-

مختلف EMA ادوار کے پیرامیٹرز کی کارکردگی کو جانچ کر بہترین پیرامیٹر تلاش کرنا۔

-

مختلف نقصان روکنے اور منافع روکنے کے تناسب کے پیرامیٹرز کا حکمت عملی کی منافع اور رسک برداشت کی صلاحیت پر اثر جانچنا۔

-

مختصر مدت کے مواقع کے لیے دوسرے انڈیکیٹرز جیسے MACD، KDJ وغیرہ شامل کرنے کی کوشش کرنا۔

-

سرمائے کے انتظام کی حکمت عملی کو بہتر بنانا، جیسے پوزیشن کا کنٹرول، متحرک نقصان روکنا وغیرہ۔

خلاصہ

مجموعی طور پر یہ حکمت عملی ایک مستحکم قدر والی درمیانی سے طویل مدتی پوزیشن کی حکمت عملی ہے۔ یہ مارکیٹ کے اہم رجحان کو مؤثر طریقے سے ٹریک کرتی ہے اور حجم کے انڈیکیٹر کی مدد سے گمراہ کن سگنلز کو فلٹر کرتی ہے۔ ساتھ ہی، مناسب نقصان روکنے اور منافع روکنے کے ذرائع سے ہر ٹریڈ کے رسک کو کنٹرول کیا جاتا ہے۔ یہ رجحان کی تجارت کا ایک مستحکم اور واضح مظہر ہے۔ اگر مناسب بہتری کی جائے تو حکمت عملی سے مزید بہتر منافع کی شرح حاصل کی جا سکتی ہے۔

- 1