کثیر اشاریوں کے مجموعے پر مبنی خودکار موافقت رجحان کی حکمت عملی

خاکہ

یہ حکمت عملی دوہری Hull حرکت پذیر اوسط اشاریہ، حجم وزنی حرکت پذیر اوسط اشاریہ، MACD اشاریہ اور True Strength Index اشاریہ کے امتزاج کے ذریعے رجحان کا درست اندازہ لگاتی ہے۔ یہ خود بخود مارکیٹ کے حالات کے مطابق ڈھل جاتی ہے اور اس میں اعلیٰ موافقت پائی جاتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اشارہ دوہری Hull حرکت پذیر اوسط ہے، جس کا حساب دو پیرامیٹرز keh اور teh کے ذریعے کیا جاتا ہے۔ یہ دونوں پیرامیٹرز بالترتیب تیز رفتار اور سست رفتار لائنوں کے ادوار کا تعین کرتے ہیں۔ تیز اور سست لائنیں گولڈن کراس اور ڈیتھ کراس تشکیل دیتی ہیں، جو موجودہ رجحان کی نشاندہی کرتی ہیں۔

معاون فیصلہ کن اشارے میں حجم وزنی حرکت پذیر اوسط meh1 شامل ہے۔ جب قیمت meh1 سے اوپر ہوتی ہے تو صورتحال تیزی کا رجحان رکھتی ہے، اور جب قیمت meh1 سے نیچے ہوتی ہے تو صورتحال مندی کا رجحان رکھتی ہے۔

ایک اور معاون فیصلہ کن اشارہ MACD ہے۔ یہ تیز رفتار حرکت پذیر اوسط کو سست رفتار حرکت پذیر اوسط سے منہا کرکے MACD حاصل کرتا ہے، اور پھر MACD کی حرکت پذیر اوسط سے سگنل لائن حاصل کی جاتی ہے۔ جب MACD سگنل لائن سے اوپر ہو تو صورتحال تیزی کا رجحان رکھتی ہے۔

آخری معاون فیصلہ کن اشارہ TSI ہے، جو قیمت میں تبدیلی کی شرح کے دوہری ہموار کرنے کے ذریعے شمار کیا جاتا ہے۔ اس کی مطلق قدر قیمت میں تبدیلی کی رفتار کو ظاہر کرتی ہے۔ خرید و فروخت کی شرائط میں TSI کی سگنل لائن کا جائزہ لیا جاتا ہے تاکہ داخلے اور خارج ہونے کے اوقات کو کنٹرول کیا جا سکے۔

ان اشاروں کے امتزاج سے رجحان کا درست اندازہ لگایا جا سکتا ہے اور پیرامیٹرز خود بخود ایڈجسٹ ہو کر مارکیٹ کے ساتھ ہم آہنگ ہو جاتے ہیں۔

حکمت عملی کے فوائد

-

دوہری Hull حرکت پذیر اوسط کو بنیادی فیصلہ کن اشارے کے طور پر استعمال کرنا، اس کے ساتھ دیگر متعدد اشاروں کا امتزاج، فیصلے کی درستگی کو بڑھاتا ہے اور جھوٹے سگنلز کو کم کرتا ہے۔

-

TSI اشارے کا استعمال مارکیٹ میں داخلے اور خارج ہونے کے اوقات کا تعین کرنے کے لیے کیا جاتا ہے، جس سے خطرے کو کنٹرول کیا جا سکتا ہے۔

-

متعدد پیرامیٹرز کو خود ایڈجسٹ کیا جا سکتا ہے، جس سے موافقت زیادہ ہوتی ہے اور یہ خود بخود مارکیٹ کی تبدیلیوں کے مطابق ڈھل سکتی ہے۔

-

اشاروں کے امتزاج اور پیرامیٹرز کی خود موافقت کی حکمت عملی استعمال کرنے سے حکمت عملی میں استحکام اور مسلسل منافع کی صلاحیت بہتر ہوتی ہے۔

خطرے کا تجزیہ

-

اگرچہ TSI اشارے کو وقت کا تعین کرنے کے لیے شامل کیا گیا ہے، لیکن استعمال کیے گئے اشارے اب بھی رجحان کی نوعیت کے ہیں۔ اگر مارکیٹ میں سائیڈ ویز یا رینج کی صورتحال ہو تو منافع اور نقصان کے اتار چڑھاؤ میں اضافہ ہو سکتا ہے۔

-

پیرامیٹرز کی غلط ترتیب حکمت عملی کو ناکارہ بنا سکتی ہے، لہٰذا اپنے تجربے کی بنیاد پر پیرامیٹرز کو مناسب طور پر متعین کرنا ضروری ہے۔

-

متعدد اشاروں کا امتزاج حساب کے بوجھ کو بڑھاتا ہے، جس سے بڑے ڈیٹا والے اسٹاکس اور وقت کے ادوار میں غلطیوں کا امکان بڑھ سکتا ہے، اس لیے ڈیٹا کی حد کو کنٹرول کرنا ضروری ہے۔

-

غیر معمولی ڈیٹا کی مداخلت سے بچنے کے لیے اشاروں کے حساب کے نتائج کی نگرانی کرنی چاہیے۔

حکمت عملی کی بہتری کی سمتیں

-

دیگر معاون اشاروں جیسے BOLL وغیرہ کو شامل کرنے اور جانچنے پر غور کیا جا سکتا ہے تاکہ سگنلز زیادہ درست اور قابل اعتماد ہو سکیں۔

-

مارکیٹ میں داخلے اور خارج ہونے کی منطق کو بہتر بناتے ہوئے، اسٹاپ لاس اور ٹیک پرافٹ کی شرائط طے کی جا سکتی ہیں تاکہ ہر تجارت کے منافع و نقصان کو کنٹرول کیا جا سکے۔

-

تجارتی مصنوعات کے پیرامیٹرز کو تربیت اور بہتر بنایا جا سکتا ہے تاکہ وہ مختلف مصنوعات کے ساتھ بہتر طور پر مطابقت پیدا کر سکیں۔

-

پیرامیٹرز کے خود موافقت کے ماڈیول کو شامل کیا جا سکتا ہے تاکہ حکمت عملی کے پیرامیٹرز حالیہ تجارتی نتائج کی بنیاد پر خود بخود ایڈجسٹ ہو سکیں۔

خلاصہ

یہ حکمت عملی متعدد اشاروں کے فوائد کو یکجا کرتی ہے اور اشاروں کے امتزاج کے ذریعے رجحان کی سمت کا تعین کرتی ہے۔ خطرے کو کنٹرول کرنے کے ساتھ ساتھ فیصلوں کی درستگی میں بھی اضافہ کرتی ہے۔ پیرامیٹرز اور منطق کی بہتری کے ذریعے حکمت عملی مارکیٹ کی تبدیلیوں کے ساتھ بہتر طور پر ڈھل سکتی ہے اور مسلسل نقصان کو کم کرتے ہوئے زیادہ منافع حاصل کر سکتی ہے۔ یہ حکمت عملی مستحکم ہے اور طویل مدتی طور پر اسٹاکس اور کرپٹو کرنسیوں جیسی مصنوعات پر لاگو کی جا سکتی ہے۔

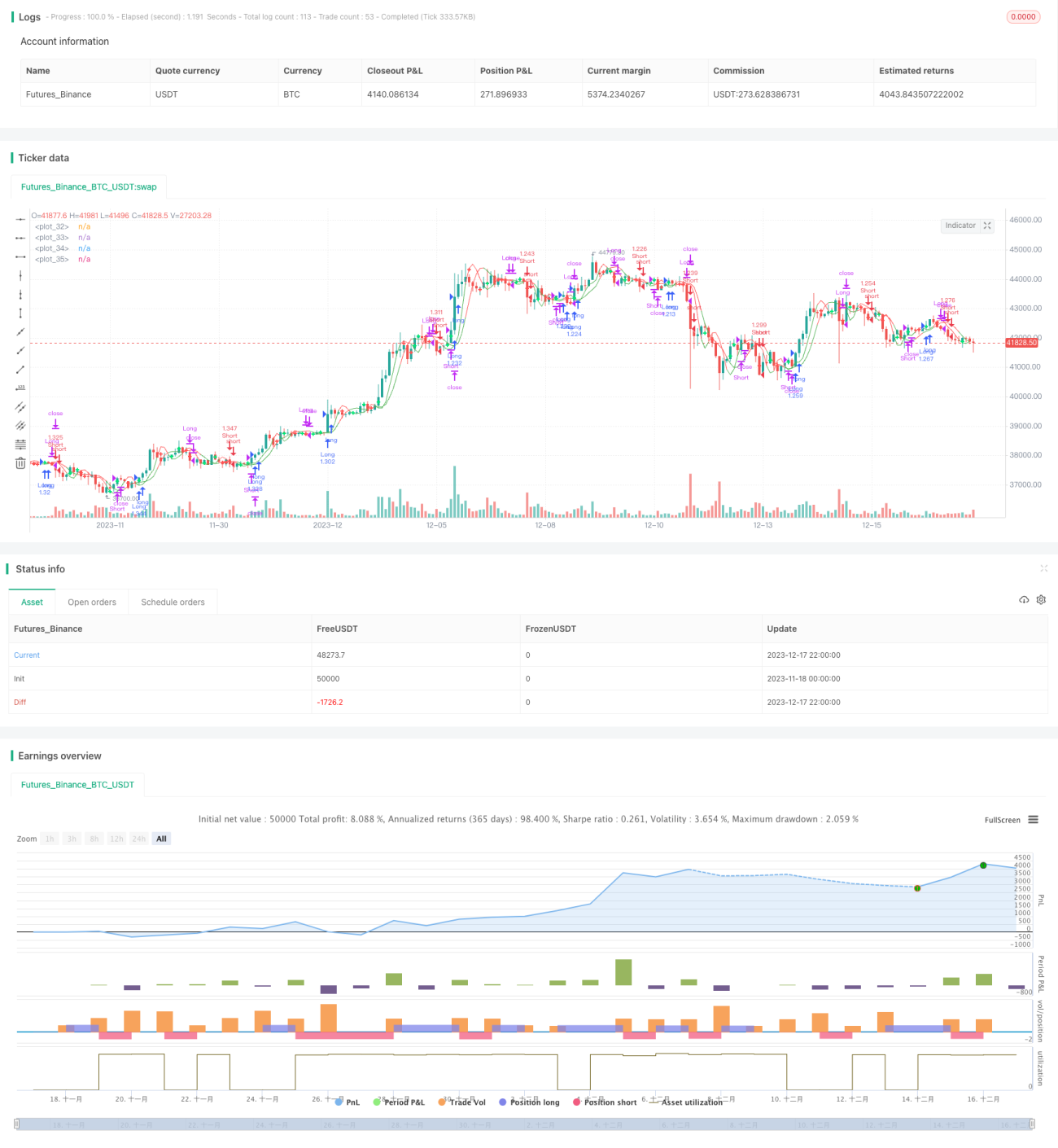

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// Quad-HullMA-cross & VWMA & MacD & TSI combination <<<<< by SeaSide420 >>>>>>

strategy("MultiCross420", overlay=true, calc_on_order_fills= true, calc_on_every_tick=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

keh=input(title="Double HullMA 1",defval=7, minval=1)- 1