دو عوامل الٹ ٹریکنگ حکمت عملی

خلاصہ

یہ حکمت عملی مقداری تجارت کے میدان میں دوہرے عنصر کے ریورسل ٹریکنگ کی حکمت عملی ہے۔ اس میں 123 ریورسل حکمت عملی اور Keltner چینل حکمت عملی کے دو عوامل کو یکجا کیا گیا ہے، جس کا مقصد ریورسل سگنلز کو دریافت کرنا اور کم خریدو اور زیادہ بیچو کی تجارتی سوچ کو نافذ کرنا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو ذیلی حکمت عملیوں پر مشتمل ہے۔ پہلی ذیلی حکمت عملی 123 ریورسل حکمت عملی ہے، جو پچھلے دو تجارتی دنوں کی بند قیمت میں تبدیلی کا حساب لگا کر Stochastic انڈیکیٹر کے ساتھ یہ جانچتی ہے کہ آیا بازار ریورسل پوائنٹ پر ہے۔ خاص طور پر، جب مسلسل دو دنوں میں بند قیمت میں اضافہ ہو اور Stochastic انڈیکیٹر 50 سے کم ہو، تو خرید کا سگنل جاری ہوتا ہے؛ اور جب مسلسل دو دنوں میں بند قیمت میں کمی ہو اور Stochastic انڈیکیٹر 50 سے زیادہ ہو، تو فروخت کا سگنل جاری ہوتا ہے۔

دوسری ذیلی حکمت عملی Keltner چینل حکمت عملی ہے۔ یہ حکمت عملی حالیہ n تجارتی دنوں کی مخصوص قیمتوں کے اوسط اور اتار چڑھاؤ کی حد کا حساب لگاتی ہے، اور جب قیمت اوپر یا نیچے کی ریل کے قریب ہوتی ہے تو ریورسل تجارتی سگنل جاری کرتی ہے۔ جب قیمت نیچے کی ریل سے کم ہوتی ہے تو مندی کا نظریہ اپنایا جاتا ہے، اور جب اوپر کی ریل سے زیادہ ہوتی ہے تو تیزی کا نظریہ۔

آخر میں، یہ حکمت عملی دونوں ذیلی حکمت عملیوں کے سگنل کی سمت کا جائزہ لے کر حتمی پوزیشن کا سگنل شمار کرتی ہے۔ جب دونوں ذیلی حکمت عملیوں کے سگنل ایک جیسے ہوں، تو حقیقی تجارتی حکم جاری کیا جاتا ہے، ورنہ کوئی تجارت نہیں کی جاتی، جس سے دوہرے عنصر کی تصدیق کا مقصد پورا ہوتا ہے۔

فوائد کا تجزیہ

اس دوہرے عنصر کے ریورسل ٹریکنگ حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ بازار میں ریورسل ہونے پر بروقت مواقع کو پکڑ سکتی ہے، جس سے کم خریدو اور زیادہ بیچو کی تجارتی سوچ نافذ ہوتی ہے۔ ساتھ ہی، دوہرے عنصر کی تصدیق کے طریقہ کار سے جھوٹے سگنلز کو کسی حد تک کم کیا جا سکتا ہے اور سگنلز کے معیار کو بہتر بنایا جا سکتا ہے۔

خاص طور پر، 123 ریورسل حکمت عملی کے Stochastic انڈیکیٹر کے پیرامیٹرز نسبتاً قدامت پسند ہیں، جو اتار چڑھاؤ والی مارکیٹ میں جھوٹے ریورسل کو مؤثر طریقے سے فلٹر کر سکتے ہیں۔ جبکہ Keltner چینل کی بولنگر بینڈز کی پیروی کرنے والی سوچ اوپر اور نیچے کی ریل کو توڑنے پر ریورسل کے مواقع کو بھی پکڑ سکتی ہے۔ دونوں کا ملاپ ایک دوسرے کی تصدیق کر سکتا ہے، غیر ضروری تجارت کو کم کر سکتا ہے، اور اس طرح زیادہ جیت کی شرح حاصل کر سکتا ہے۔

خطرے کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ یہ ہے کہ ریورسل سگنل کے وقوع پذیر ہونے کے وقت کا انتخاب بہت اہم ہے۔ اگر مسلسل جھوٹے ریورسل ہوں یا ریورسل سگنل کے وقت کا انتخاب غلط ہو، تو یہ مکمل رجحان کو برقرار رکھنے میں ناکام ہو سکتا ہے، جس سے حتمی منافع متاثر ہوتا ہے۔

اس کے علاوہ، دوہرے عنصر کی حکمت عملی ایک ہی عنصر کی حکمت عملی کے مقابلے میں اس کے پیرامیٹرز کے انتخاب اور اصلاح میں زیادہ مشکل ہوتی ہے۔ دونوں ذیلی حکمت عملیوں کے پیرامیٹرز کا جامع جانچ اور تشخیص کرنا ضروری ہے، ورنہ ناکامی کا امکان بڑھ جاتا ہے۔

آخر میں، ریورسل تجارت خود میں منافع اور نقصان کا تناسب اکثر بہت زیادہ ہوتا ہے، اور اگر غیر معمولی مارکیٹ کا سامنا ہو تو آسانی سے اکاؤنٹ ختم ہو سکتا ہے۔ اس سے بچنے کے لیے سخت اسٹاپ لاس ضروری ہے۔

بہتری کے رخ

مندرجہ بالا خطرے کے تجزیے کی بنیاد پر، اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- مختلف ریورسل انڈیکیٹرز کے پیرامیٹرز کی جانچ کریں تاکہ زیادہ برداشت والے اور کم جھوٹے سگنل والے امتزاج مل سکیں۔

- مختلف دورانیے کے پیرامیٹرز آزمائیں تاکہ ریورسل کو زیادہ درست طریقے سے پکڑنے والی اقدار ملیں۔

- اسٹاپ لاس ماڈیول شامل کریں تاکہ ہر تجارت کے زیادہ سے زیادہ نقصان کو سختی سے کنٹرول کیا جا سکے۔

- مختلف پوزیشن ہولڈنگ ٹائم کے اثرات کی جانچ کریں تاکہ حکمت عملی کی منطق سے زیادہ مطابقت رکھنے والے خارجی نکات مل سکیں۔

- پوزیشن کھولنے کی تعداد یا پوزیشن سائز کنٹرول ماڈیول شامل کریں تاکہ منافع اور نقصان کا تناسب زیادہ معقول ہو۔

خلاصہ

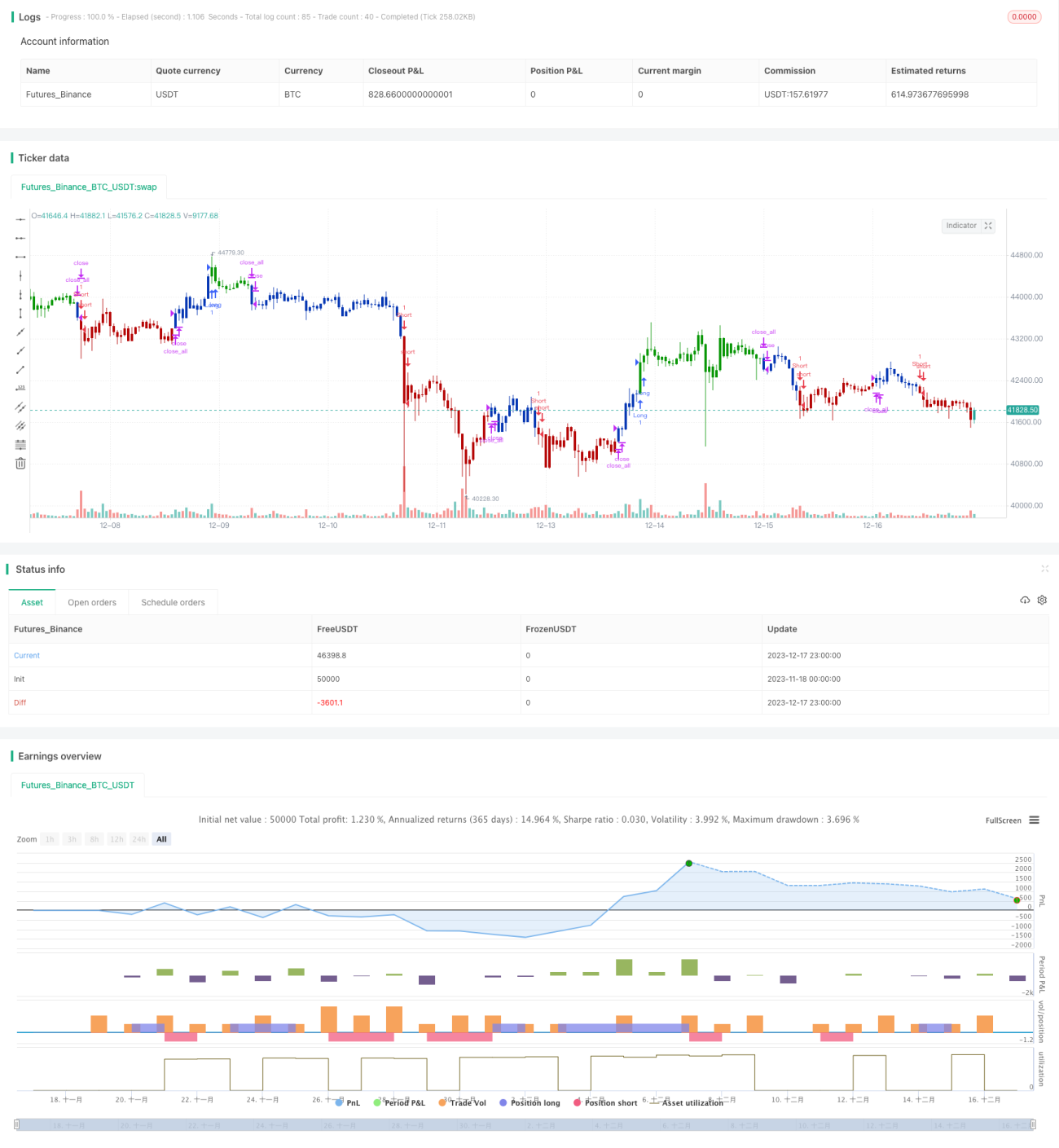

یہ حکمت عملی ایک عام دوہرے عنصر کے ریورسل ٹریکنگ حکمت عملی کے طور پر، 123 ریورسل اور Keltner چینل کی دو ذیلی حکمت عملیوں کو یکجا کر کے بازار کے ریورسل پوائنٹس پر کم خریدو اور زیادہ بیچو کے موقع کو زیادہ درست طریقے سے پکڑنے کا ہدف رکھتی ہے۔ پیرامیٹر کی اصلاح اور خطرے کے مناسب انتظام کی صورت میں، یہ حکمت عملی کافی قابل ذکر اضافی منافع حاصل کر سکتی ہے۔ لیکن تاجروں کو ریورسل تجارت کی خصوصیات پر توجہ دینے کی ضرورت ہے اور غیر معمولی مارکیٹ کی وجہ سے نقصان میں اضافے سے بچنا چاہیے۔

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/12/2020

// This is combo strategies for get a cumulative signal. - 1