MACD رجحان کی پیروی کرنے والی قلیل مدتی حکمت عملی

خلاصہ

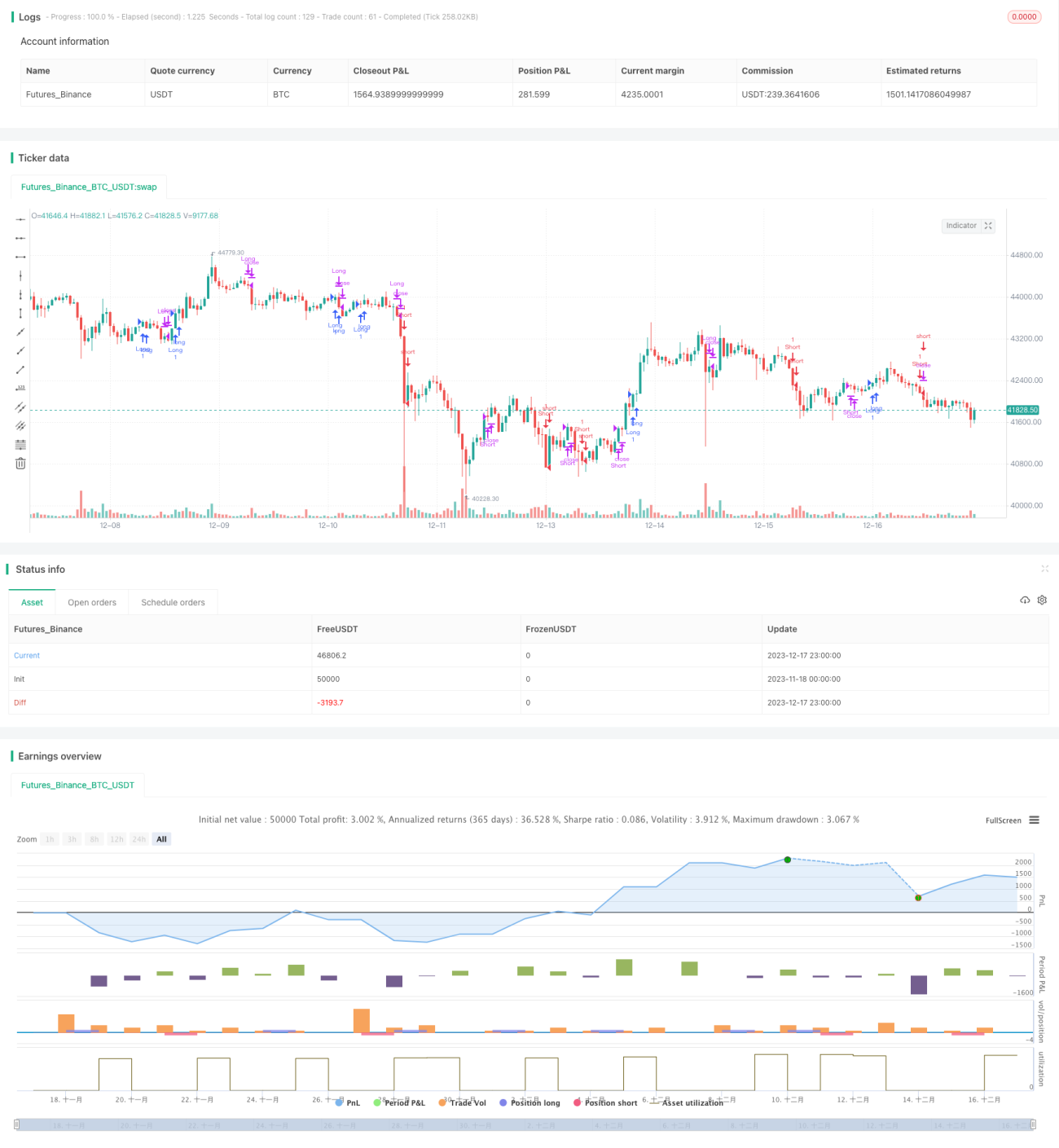

MACD رجحان کی پیروی کرنے والی مختصر مدت کی حکمت عملی ایک ایسی حکمت عملی ہے جو موونگ ایوریجز، MACD انڈیکیٹر اور ولیمز انڈیکیٹر کو ملا کر مختصر مدت کی تجارت کے لیے استعمال کرتی ہے۔ یہ حکمت عملی تینوں انڈیکیٹرز کے مختلف امتزاج کا استعمال کرتے ہوئے لمبی اور چھوٹی پوزیشنوں میں داخلے اور خارج ہونے کی شرائط تشکیل دیتی ہے، تاکہ مختصر مدت کی قیمتوں کے رجحانی کردار کو پکڑا جا سکے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی تجارتی منطق درج ذیل نکات پر مبنی ہے:

-

جب قیمت ایکسپونینشل موونگ ایوریج (EMA) سے اوپر جاتی ہے تو صعودی نظر آتی ہے، اور جب نیچے آتی ہے تو نزولی۔

-

جب MACD کی تیز لائن سست لائن سے اوپر ہوتی ہے تو صعودی نظر آتی ہے، اور جب تیز لائن سست لائن سے نیچے ہوتی ہے تو نزولی۔

-

جب ولیمز انڈیکیٹر کی تیز موونگ ایوریج سست موونگ ایوریج سے اوپر ہوتی ہے تو صعودی نظر آتی ہے، ورنہ نزولی۔

-

ان تینوں صورتوں کے امتزاج کی بنیاد پر داخلے کا فیصلہ کیا جاتا ہے۔

-

مخالف صورتوں میں خارج ہونے کا فیصلہ کیا جاتا ہے۔

EMA کے ذریعے بڑے رجحان کی سمت اور MACD کے ذریعے مختصر مدت کی قیمت کی رفتار کا تعین کرتے ہوئے، یہ حکمت عملی مناسب داخلے کے مقامات پر قیمت کے رجحانی کردار کو پکڑ کر منافع کما سکتی ہے۔ جبکہ ولیمز انڈیکیٹر کو مزید تصدیق کے لیے استعمال کیا جاتا ہے تاکہ اثاثہ کی زیادہ خریدی یا زیادہ فروخت ہونے کی صورت حال سے بچا جا سکے اور جھوٹے بریک آؤٹ سے بچا جا سکے۔

حکمت عملی کے فوائد

یہ کثیر انڈیکیٹر امتزاجی ساخت ایک عام مختصر مدت کے رجحان کی پیروی کرنے والی حکمت عملی ہے، جس کے درج ذیل اہم فوائد ہیں:

-

تینوں انڈیکیٹرز ایک دوسرے کی تصدیق کرتے ہیں، جس سے جھوٹے سگنلز کے امکانات کم ہو جاتے ہیں۔

-

EMA مرکزی رجحان کی سمت کا تعین کرتا ہے، جبکہ MACD مختصر مدت کی رفتار کی طاقت کا تعین کرتا ہے۔

-

ولیمز انڈیکیٹر شدید اتار چڑھاؤ میں اونچائی پر خریدنے اور نیچے فروخت کرنے سے بچاتا ہے۔

-

مخالف انڈیکیٹر امتزاج خارج ہونے کا فیصلہ کرتا ہے، جو رسک مینجمنٹ سے مضبوطی سے جڑا ہوتا ہے۔

حکمت عملی کے خطرات

اس حکمت عملی میں درج ذیل اہم خطرات بھی ہیں:

-

کثیر انڈیکیٹر امتزاجی ساخت پیچیدہ ہے، جس کی وجہ سے پیرامیٹرز کو بہتر بنانا مشکل ہو سکتا ہے۔

-

مختصر مدت کے لین دین کی کثرت کی وجہ سے تجارتی اخراجات زیادہ ہو سکتے ہیں۔

-

حقیقی رجحان کے الٹنے کے مقام کا صحیح تعین نہ کر پانے کی صورت میں نقصان کا خطرہ ہے۔

ان کا حل بنیادی طور پر پیرامیٹرز کی بہتری اور اسٹاپ لاس میں ہے، بہترین پیرامیٹر امتزاج تلاش کرنا اور مناسب اسٹاپ لاس لیول طے کرنا تاکہ فی تجارت زیادہ سے زیادہ نقصان کو کنٹرول کیا جا سکے۔

حکمت عملی کی بہتری کے ممکنہ پہلو

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

مزید انڈیکیٹر پیرامیٹرز کے امتزاج کی جانچ کرنا تاکہ بہترین پیرامیٹرز تلاش کیے جا سکیں۔

-

مزید ڈیٹا ذرائع جیسے حجم وغیرہ شامل کرنا تاکہ فیصلوں میں مدد مل سکے۔

-

متحرک اسٹاپ لاس یا ٹریلنگ اسٹاپ لاس کا تعین کرنا تاکہ رسک مینجمنٹ مضبوط ہو۔

-

مشین لرننگ ماڈلز کو شامل کرنا تاکہ حقیقی رجحان کے الٹنے کے مقام کا تعین کیا جا سکے۔

خلاصہ

MACD رجحان کی پیروی کرنے والی مختصر مدت کی حکمت عملی متعدد انڈیکیٹرز کے فوائد کو یکجا کرتی ہے، مختصر مدت کے رجحان کا تعین کرنے کے ساتھ ساتھ رسک کو کنٹرول کرتی ہے۔ پیرامیٹرز کی بہتری، اسٹاپ لاس لیول کے تعین اور مزید ڈیٹا ذرائع کے اضافے کے ذریعے اس حکمت عملی کی جیت کی شرح اور منافع کی سطح کو مزید بہتر بنایا جا سکتا ہے۔ اس حکمت عملی کا نقطہ نظر مزید توسیع اور گہرائی سے مطالعہ کے قابل ہے۔

- 1