مومینٹم اسٹوکاسٹک ہموار موونگ ایوریج حکمت عملی

خلاصہ

یہ حکمت عملی ایکسپونینشل موونگ اوسط (EMA) کو اسٹوکاسٹک آسیلیٹر کے ساتھ جوڑتی ہے، اور رجحان کی پیروی اور تسلسل کے انداز کو استعمال کرتی ہے، جبکہ اس میں کچھ بہترین خصوصیات بھی ہیں۔ میں نے خاص طور پر متبادل سکے (Altcoins) کی تجارت کے لیے یہ حکمت عملی ڈیزائن کی ہے، لیکن یہ بٹ کوائن اور کچھ غیر ملکی کرنسی کے جوڑوں پر بھی یکساں طور پر لاگو ہوتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی میں تجارتی سگنل شروع کرنے کے لیے 4 شرائط ضروری ہیں۔ لمبی پوزیشن (لانگ) کھولنے کی شرائط درج ذیل ہیں (closure signal بالکل برعکس ہیں):

- فاسٹ EMA، سلو EMA سے اونچا ہو

- اسٹوکاسٹک K لائن انتہائی خرید (اوور باؤٹ) والے علاقے میں ہو

- اسٹوکاسٹک K لائن اوپر کی طرف اسٹوکاسٹک D لائن کو کراس کرے

- قیمت سلو EMA اور فاسٹ EMA کے درمیان بند ہو

ایک بار جب تمام شرائط درست ہو جائیں، اگلی کینڈل کے کھلنے پر پوزیشن کھولی جاتی ہے۔

فوائد کا تجزیہ

یہ حکمت عملی EMA اور اسٹوکاسٹک انڈیکیٹر کے فوائد کو یکجا کرتی ہے، جس سے رجحان کے آغاز اور تسلسل کو مؤثر طریقے سے پکڑا جا سکتا ہے، اور یہ درمیانی سے طویل مدتی تجارت کے لیے موزوں ہے۔ اس کے ساتھ ساتھ، حکمت عملی متعدد حسب ضرورت پیرامیٹرز فراہم کرتی ہے، جسے صارف اپنے تجارتی انداز اور مارکیٹ کی خصوصیات کے مطابق ایڈجسٹ کر سکتے ہیں۔

خاص طور پر، حکمت عملی کے فوائد یہ ہیں:

- EMA کراس اوور رجحان کی سمت کا تعین کرتا ہے، جس سے سگنلز کے استحکام اور اعتبار میں اضافہ ہوتا ہے

- اسٹوکاسٹک انڈیکیٹر انتہائی خرید/فروخت (اوور باؤٹ/اوور سولڈ) کا تعین کرتا ہے، جس سے الٹ پھیر کے مواقع تلاش کیے جا سکتے ہیں

- دونوں انڈیکیٹرز کو ملا کر رجحان کی پیروی اور مخالف رجحان کی تجارت دونوں ممکن ہوتی ہیں

- ATR خود بخود سٹاپ لاس کا فاصلہ طے کرتا ہے، اور سٹاپ مارکیٹ کے اتار چڑھاؤ کے ساتھ ایڈجسٹ ہوتا ہے

- رسک-ریوارڈ ریشو کو حسب ضرورت بنایا جا سکتا ہے، جو مختلف صارفین کی ضروریات کو پورا کرتا ہے

- متعدد پیرامیٹرز کو حسب ضرورت بنانے کی سہولت، تاکہ صارف مارکیٹ کے مطابق ایڈجسٹ کر سکیں

خطرے کا تجزیہ

اس حکمت عملی کے اہم خطرات درج ذیل ہیں:

- EMA کراس اوور سے پیدا ہونے والے سگنلز میں جھوٹے بریک آؤٹ (False Breakout) ہو سکتے ہیں، جس سے غلط سگنلز پیدا ہوتے ہیں

- اسٹوکاسٹک انڈیکیٹر میں خود تاخیر (Lagging) ہوتی ہے، جس کی وجہ سے قیمت کے الٹنے کا بہترین وقت ہو سکتا ہے

- واحد حکمت عملی مارکیٹ کے متغیر ماحول کے مطابق مکمل طور پر ڈھل نہیں سکتی

مذکورہ خطرات کو کم کرنے کے لیے درج ذیل اقدامات کیے جا سکتے ہیں:

- EMA کے پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کریں تاکہ جھوٹے سگنلز کی تعداد کم ہو

- رجحان اور سپورٹ لیولز کا تعین کرنے کے لیے مزید انڈیکیٹرز کا استعمال کریں، تاکہ تجارتی سگنلز کی وشوسنییتا یقینی ہو

- واضح سرمایہ انتظامی حکمت عملی وضع کریں، تاکہ ہر تجارت میں رسک کی نمائش کو کنٹرول کیا جا سکے

- مرکب حکمت عملی (Composite Strategy) اپنائیں، جہاں مختلف حکمت عملیاں ایک دوسرے کے سگنلز کی تصدیق کر سکیں، جس سے استحکام بڑھتا ہے

بہتری کے امکانات

اس حکمت عملی کو درج ذیل پہلوؤں سے مزید بہتر بنایا جا سکتا ہے:

- اتار چڑھاؤ (Volatility) پر مبنی پوزیشن ایڈجسٹمنٹ ماڈیول شامل کریں۔ جب مارکیٹ میں اتار چڑھاؤ بڑھے تو پوزیشن کے سائز کو کم کریں، اور جب اتار چڑھاؤ کم ہو تو پوزیشن بڑھائی جا سکتی ہے۔

- بڑے ٹائم فریم کے رجحان کا تعین شامل کریں، تاکہ مخالف رجحان میں تجارت سے بچا جا سکے۔ مثال کے طور پر، یومیہ یا ہفتہ وار کینڈلز کی بنیاد پر رجحان کی سمت کا تعین کیا جا سکتا ہے۔

- مشین لرننگ ماڈلز شامل کریں جو خرید و فروخت کے سگنلز کا تعین کریں۔ تاریخی ڈیٹا پر درجہ بندی کے ماڈلز کو تربیت دے کر تجارتی سگنلز پیدا کرنے میں مدد لی جا سکتی ہے۔

- سرمایہ انتظامی حکمت عملی کے ماڈیول کو بہتر بنائیں، تاکہ سٹاپ لاس اور پوزیشن سائز زیادہ ذہین ہو سکیں۔

خلاصہ

یہ حکمت عملی رجحان کی پیروی اور الٹ پھیر کی تجارت کے فوائد کو یکجا کرتی ہے، جس میں بڑے پیمانے پر مارکیٹ کے ماحول کے ساتھ ساتھ موجودہ قیمت کے رویے پر بھی توجہ دی جاتی ہے۔ یہ ایک مؤثر حکمت عملی ہے جو طویل مدتی ریئل ٹائم ٹریڈنگ کے لیے قابل غور ہے۔ پیرامیٹر کی ترتیبات کو مسلسل بہتر بنانے اور رجحان کے تعین کے ماڈیولز کو شامل کرنے جیسے ذرائع سے حکمت عملی کی کارکردگی کو بہتر بنانے کی کافی گنجائش ہے، جو مزید تحقیق و ترقی کی محنت کے قابل ہے۔

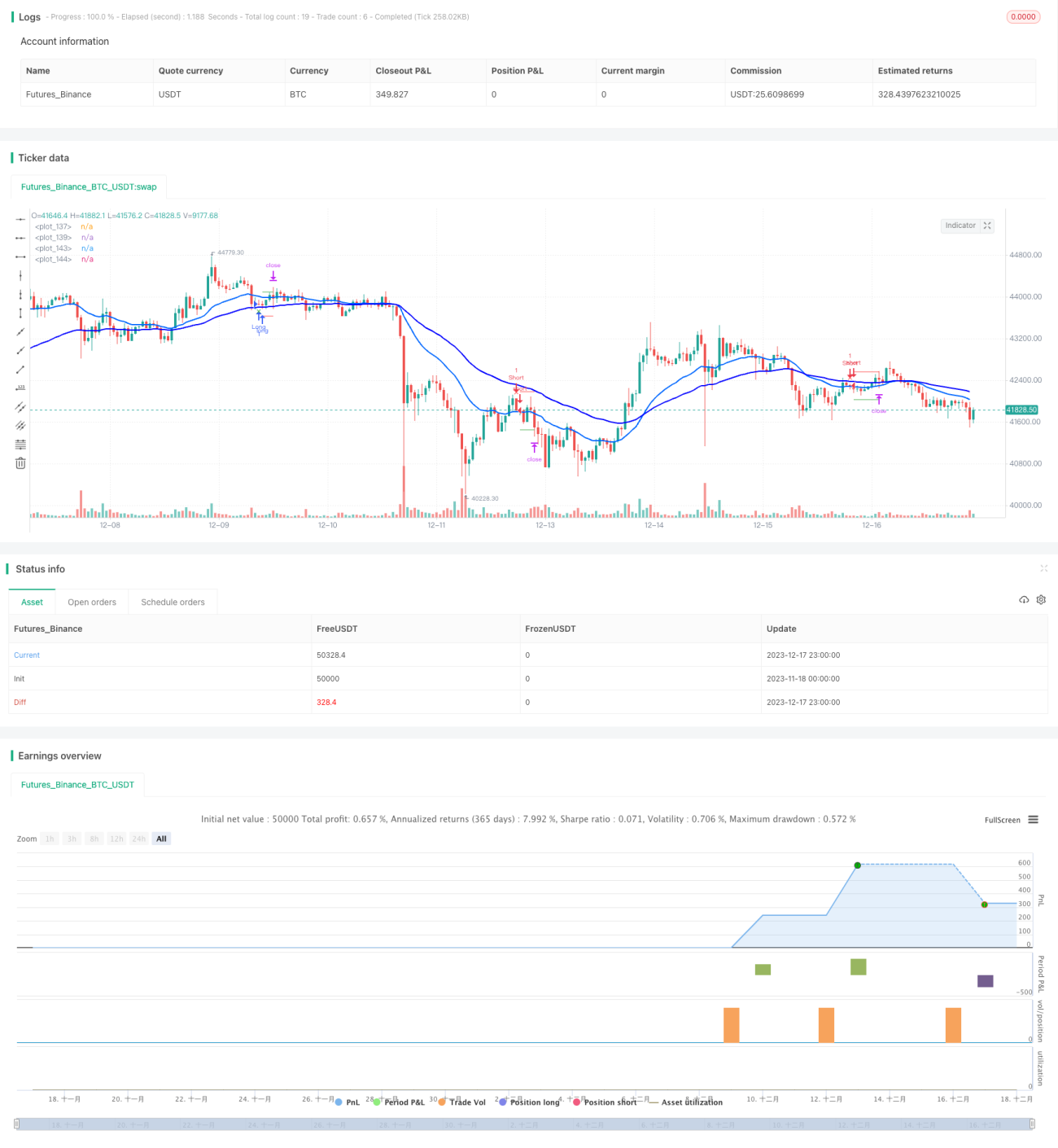

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © LucasVivien

// Since this Strategy may have its stop loss hit within the opening candle, consider turning on 'Recalculate : After Order is filled' in the strategy settings, in the "Properties" tabs- 1