موونگ ایوریج کراس اوور گولڈن کراس کی اصلاح شدہ تجارتی حکمت عملی

خلاصہ

یہ حکمت عملی روایتی مووینگ ایوریج کراس اوور حکمت عملی کو بہتر بنا کر تین مختلف ادوار کی مووینگ ایوریجز (9 دورانیہ، 50 دورانیہ اور 100 دورانیہ) متعین کرتی ہے تاکہ گولڈن کراس کی صورت بنائی جا سکے۔ جب طویل اور درمیانی مدتی ایوریجز صعودی رجحان میں ہوں تو مختصر مدتی ایوریج درمیانی مدتی ایوریج کو اوپر سے عبور کرتی ہے تو گولڈن کراس خریداری کا سگنل بنتا ہے۔ اس حکمت عملی کا نام "مووینگ ایوریج کراس اوور گولڈن کراس اصلاح شدہ تجارتی حکمت عملی" ہے۔

حکمت عملی کا اصول

یہ حکمت عملی 9 دورانیہ، 50 دورانیہ اور 100 دورانیہ کی تین مووینگ ایوریجز استعمال کرتی ہے۔ ان میں 9 دورانیہ کی مووینگ ایوریج مختصر مدتی، 50 دورانیہ کی درمیانی مدتی اور 100 دورانیہ کی طویل مدتی ایوریج ہے۔ تجارتی سگنل مختصر اور درمیانی مدتی ایوریجز کے کراس اوور سے حاصل ہوتے ہیں۔ مخصوص منطق یہ ہے کہ جب طویل مدتی ایوریج صعودی رجحان میں ہو (طویل مدتی ایوریج کی قیمت درمیانی مدتی ایوریج سے زیادہ ہو) تو مختصر مدتی ایوریج کے درمیانی مدتی ایوریج کو اوپر سے عبور کرنے پر خریداری کا سگنل پیدا ہوتا ہے؛ اور جب مختصر مدتی ایوریج درمیانی مدتی ایوریج کو نیچے سے عبور کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے، اس طرح تجارت عمل میں آتی ہے۔

فوائد کا تجزیہ

روایتی دوہری مووینگ ایوریج کراس اوور حکمت عملی کے مقابلے میں، یہ حکمت عملی سگنل پیدا کرنے سے پہلے درمیانی اور طویل مدتی رجحان کی تشخیص کی شرط شامل کرتی ہے، جس سے کچھ غیر موثر سگنلز کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے۔ جب طویل مدتی رجحان واضح نہ ہو تو حکمت عملی کوئی سگنل پیدا نہیں کرے گی، جس سے پھنسنے سے بچا جا سکتا ہے۔ اس کے علاوہ، یہ حکمت عملی مختصر سے درمیانی مدت میں رجحانی حرکتوں کو پکڑنے کے لیے موزوں ہے، جس سے جلد بازی سے داخلے کے امکانات کم ہوتے ہیں۔

خطرات کا تجزیہ

اس حکمت عملی میں پیرامیٹرز متعین کرتے وقت ایوریجز کے دورانیوں کے امتزاج کو ایڈجسٹ کرنے کی ضرورت ہوتی ہے۔ مختلف دورانیوں کے امتزاج حکمت عملی کی کارکردگی کو متاثر کر سکتے ہیں۔ اگر دورانیے کے پیرامیٹرز درست طریقے سے متعین نہ کیے جائیں تو بہت زیادہ جھوٹے سگنلز پیدا ہونے کا خطرہ ہو سکتا ہے۔ اس کے علاوہ، تاجروں کو ممکنہ نظامی خطرات سے آگاہ رہنا چاہیے اور خطرے سے بچنے کے لیے بروقت نقصان روکنے کا استعمال کرنا چاہیے۔

بہتری کے ممکنہ پہلو

مارکیٹ کے رجحان کو جانچنے کے لیے دیگر اشارے جیسے MACD، BOLL وغیرہ کو شامل کرنے پر غور کیا جا سکتا ہے، تاکہ داخلے کی مزید سخت شرائط طے کی جا سکیں۔ یا اتار چڑھاؤ کے اشارے استعمال کر کے خودکار موافق مووینگ ایوریجز بنائی جا سکتی ہیں، تاکہ پیرامیٹرز مارکیٹ کے حالات کے مطابق خود بخود ایڈجسٹ ہو سکیں، جس سے حکمت عملی مزید بہتر ہو سکتی ہے۔

خلاصہ

یہ حکمت عملی روایتی دوہری مووینگ ایوریج کراس اوور کی بنیاد پر طویل مدتی ایوریج کی تشخیص اور فلٹر کی شرط شامل کرتی ہے، جو غیر موثر سگنلز کو مؤثر طریقے سے فلٹر کر سکتی ہے۔ یہ مختصر سے درمیانی مدتی رجحانی حرکتوں کو پکڑنے کے لیے موزوں ہے، اور ایک سادہ لیکن عملی رجحان پر مبنی حکمت عملی ہے۔ تاہم تاجروں کو اب بھی پیرامیٹر کی بہتری اور نظامی خطرات پر توجہ دینی چاہیے، اور ایک سائنسی سرمایہ کاری کے انتظامی حکمت عملی وضع کرنی چاہیے۔

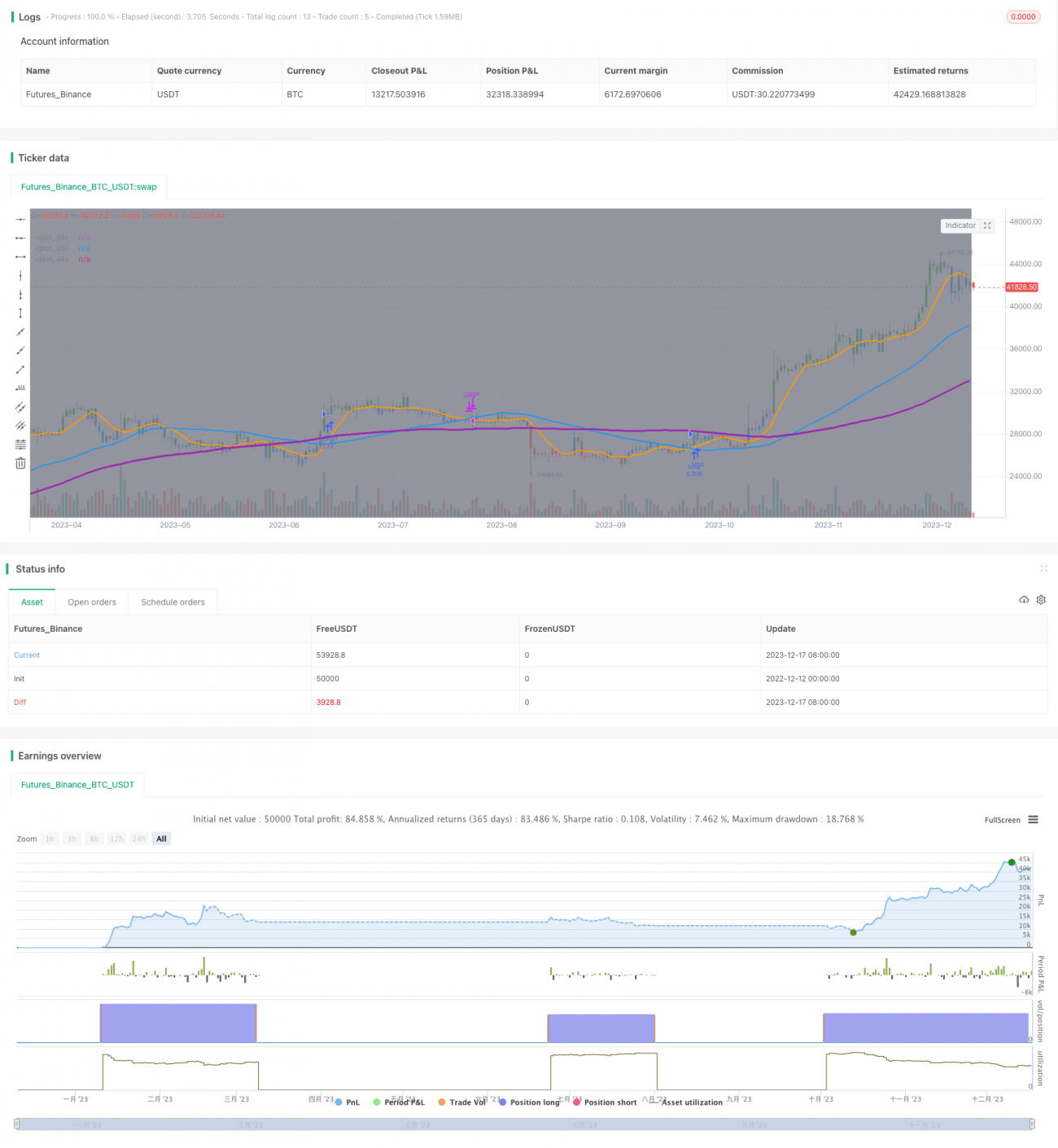

/*backtest

start: 2022-12-12 00:00:00

end: 2023-12-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Golden Cross, SMA 100, Moving Average Strategy (by Coinrule)", shorttitle="Golden_Cross_Strat_MA100_optimized", overlay=true, initial_capital = 1000,process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// Input- 1