بولنگر بینڈ اسپین ٹریڈنگ حکمت عملی

جائزہ

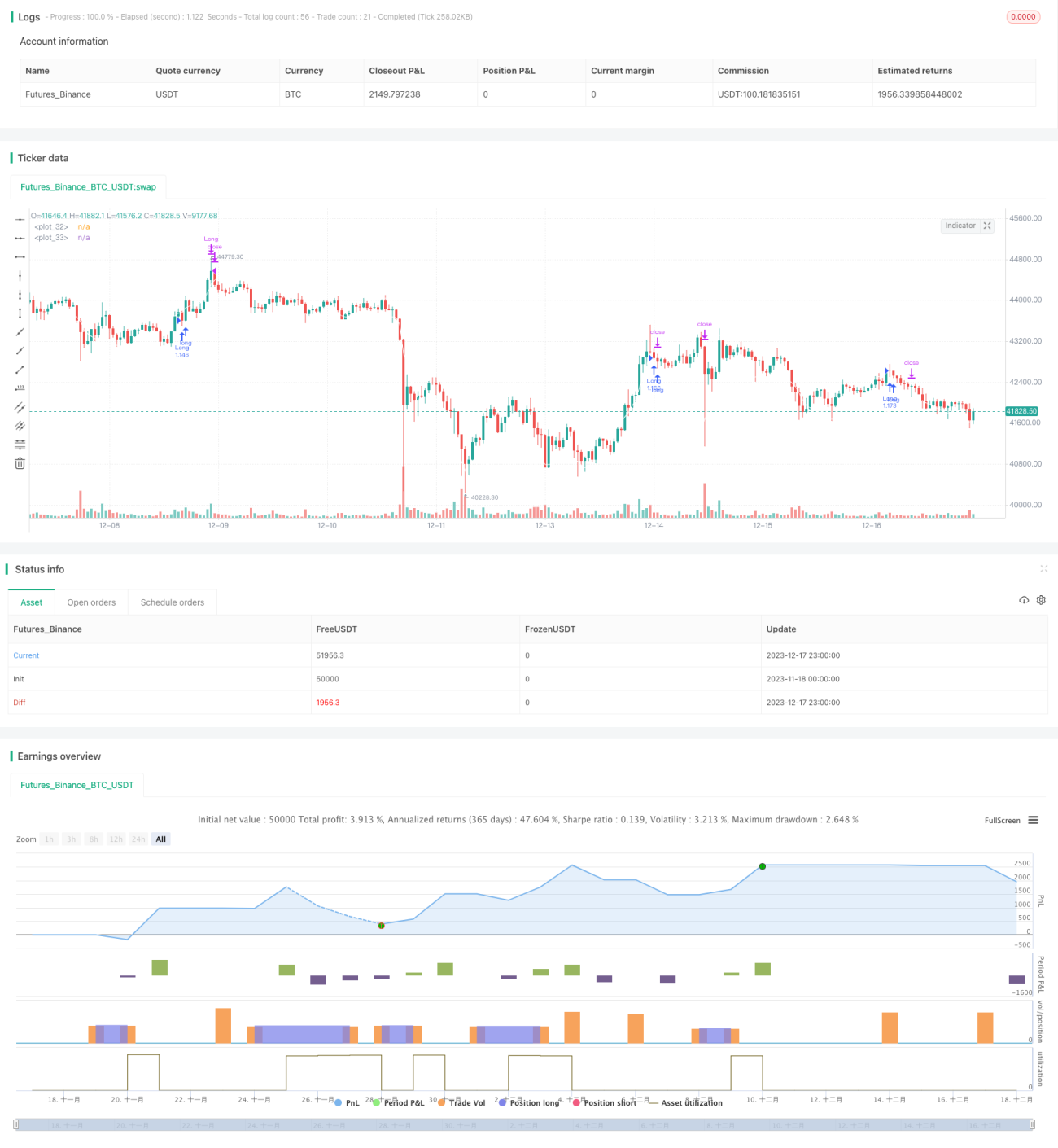

یہ حکمت عملی بولنگر بینڈز کے اوپری اور نچلی لکیروں پر مبنی ہے۔ جب قیمت اوپری لکیر کو پار کرتی ہے تو لمبی پوزیشن لی جاتی ہے، اور جب نچلی لکیر کو پار کرتی ہے تو چھوٹی پوزیشن لی جاتی ہے۔ یہ ایک رجحان کی پیروی کرنے والی حکمت عملی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بولنگر بینڈز کی درمیانی، اوپری اور نچلی لکیروں کا استعمال کرتے ہوئے قیمت کی انتہائی حدود کا تعین کرتی ہے۔ درمیانی لکیر پچھلے 25 ادوار کی بند قیمتوں کا سادہ موونگ ایوریج ہے، جب کہ اوپری اور نچلی لکیریں درمیانی لکیر سے ایک معیاری انحراف کے فاصلے پر ہوتی ہیں۔ جب قیمت اوپری لکیر سے نیچے آتی ہے یا نچلی لکیر سے اوپر جاتی ہے، تو یہ قیمت میں بریک آؤٹ کی نشاندہی کرتا ہے، جو غیر معمولی قیمت کا رویہ ہے، اور اس وقت تجارتی فیصلہ کیا جا سکتا ہے۔

اگر قیمت نچلی لکیر سے نیچے ہو تو خرید کر لمبی پوزیشن لی جائے؛ اگر قیمت اوپری لکیر سے اوپر ہو تو فروخت کر کے چھوٹی پوزیشن لی جائے۔ لمبی پوزیشن لینے پر، نقصان روکنے کی لکیر داخلے کی قیمت کو نقصان روکنے کے عنصر سے ضرب دے کر، اور منافع لینے کی لکیر داخلے کی قیمت کو منافع لینے کے عنصر سے ضرب دے کر مقرر کی جاتی ہے۔

اس حکمت عملی میں کچھ اضافی اصول بھی شامل کیے گئے ہیں، جیسے 24 گھنٹوں میں صرف ایک سگنل کی اجازت ہے تاکہ غیر ضروری تجارت سے بچا جا سکے۔

حکمت عملی کے فوائد

- بولنگر بینڈز کا استعمال کرتے ہوئے قیمت کی غیر معمولی حدود کا تعین، جو رجحان کی پیروی کرنے والی حکمت عملی ہے اور قیمت کے رجحانات کو پکڑنے میں مدد دیتی ہے۔

- نقصان روکنے اور منافع لینے کے اصولوں کے مطابق پیرامیٹرز مقرر کیے گئے ہیں، جس سے ایک تجارت میں ہونے والے نقصان کو کنٹرول کیا جا سکتا ہے۔

- اضافی اصول شامل کیے گئے ہیں تاکہ بار بار آنے والے سگنلز اور غیر ضروری تجارت سے بچا جا سکے۔

حکمت عملی کے خطرات

- بولنگر بینڈز کی حدود مکمل طور پر قیمت کے رجحان کی نمائندگی نہیں کرتیں، اور غلط سگنلز پیدا ہو سکتے ہیں۔

- بریک آؤٹ سگنل کے وقت کا غلط انتخاب نقصان کا سبب بن سکتا ہے۔

- رجحان والی مارکیٹ میں رجحان کی مدت اور اتار چڑھاؤ کی قوت کا اندازہ لگانا مشکل ہے، جس کی وجہ سے غیر ضروری خریداری ہو سکتی ہے۔

خطرے پر قابو پانے کے اقدامات:

- بولنگر بینڈز کے پیرامیٹرز کو ایڈجسٹ کر کے بریک آؤٹ سگنل کے وقت کو بہتر بنایا جا سکتا ہے۔

- دیگر اشارے کے ساتھ مل کر بڑے رجحان کا تعین کیا جا سکتا ہے۔

- مختلف اشیاء اور مارکیٹ کے حالات کے مطابق نقصان روکنے اور منافع لینے کی حد مقرر کی جا سکتی ہے۔

حکمت عملی کی بہتری کے سمت

- بولنگر بینڈز کے پیرامیٹرز کو خود کار طریقے سے بہتر بنایا جا سکتا ہے تاکہ بولنگر بینڈز موجودہ مارکیٹ کی حالت کے قریب تر ہوں۔

- دیگر اشارے کے ساتھ ملا کر رجحان کے سگنل کی وشوسنییتا کا تعین کیا جا سکتا ہے اور غلط سگنلز سے بچا جا سکتا ہے۔

- مشین لرننگ ماڈل کے ساتھ ملا کر خرید و فروخت کے بہترین اوقات خود بخود پہچانے جا سکتے ہیں۔

نتیجہ

مجموعی طور پر یہ حکمت عملی ایک سادہ رجحان کی پیروی کرنے والی حکمت عملی ہے، جو بولنگر بینڈز کا استعمال کرتے ہوئے قیمت کی غیر معمولی پن کا تعین کرتی ہے اور رجحان کی پیروی کرتی ہے۔ پیرامیٹر کی بہتری، خطرے پر قابو پانے اور سگنل فلٹریشن کے شعبوں میں بہتری کی گنجائش موجود ہے، لیکن بنیادی سوچ سادہ اور واضح ہے، اور یہ حکمت عملی سیکھنے کے آغاز کے لیے موزوں ہے۔

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("I11L OIL Bot",overlay=true, initial_capital=1000000,default_qty_value=1000000,default_qty_type=strategy.cash,commission_type=strategy.commission.percent,commission_value=0.00)

leverage = input.float(1,"Leverage (x)",step=1)- 1