Ichimoku اوسط لائنوں کا کراس اوور حکمت عملی

جائزہ

Ichimoku موونگ ایوریج کراس اوور حکمت عملی مختلف موونگ ایوریجز کا حساب لگا کر اسٹاک کی قیمت میں کراس اوور سگنلز کی نشاندہی کرتی ہے، اور لمبی/چھوٹی پوزیشنوں میں خرید و فروخت کرتی ہے۔ یہ حکمت عملی متعدد تکنیکی اشاریوں کو یکجا کرتی ہے، مضبوط اور قابل اعتماد ہے، اور درمیانی سے طویل مدت کی ٹریڈنگ کے لیے موزوں ہے۔

حکمت عملی کا اصول

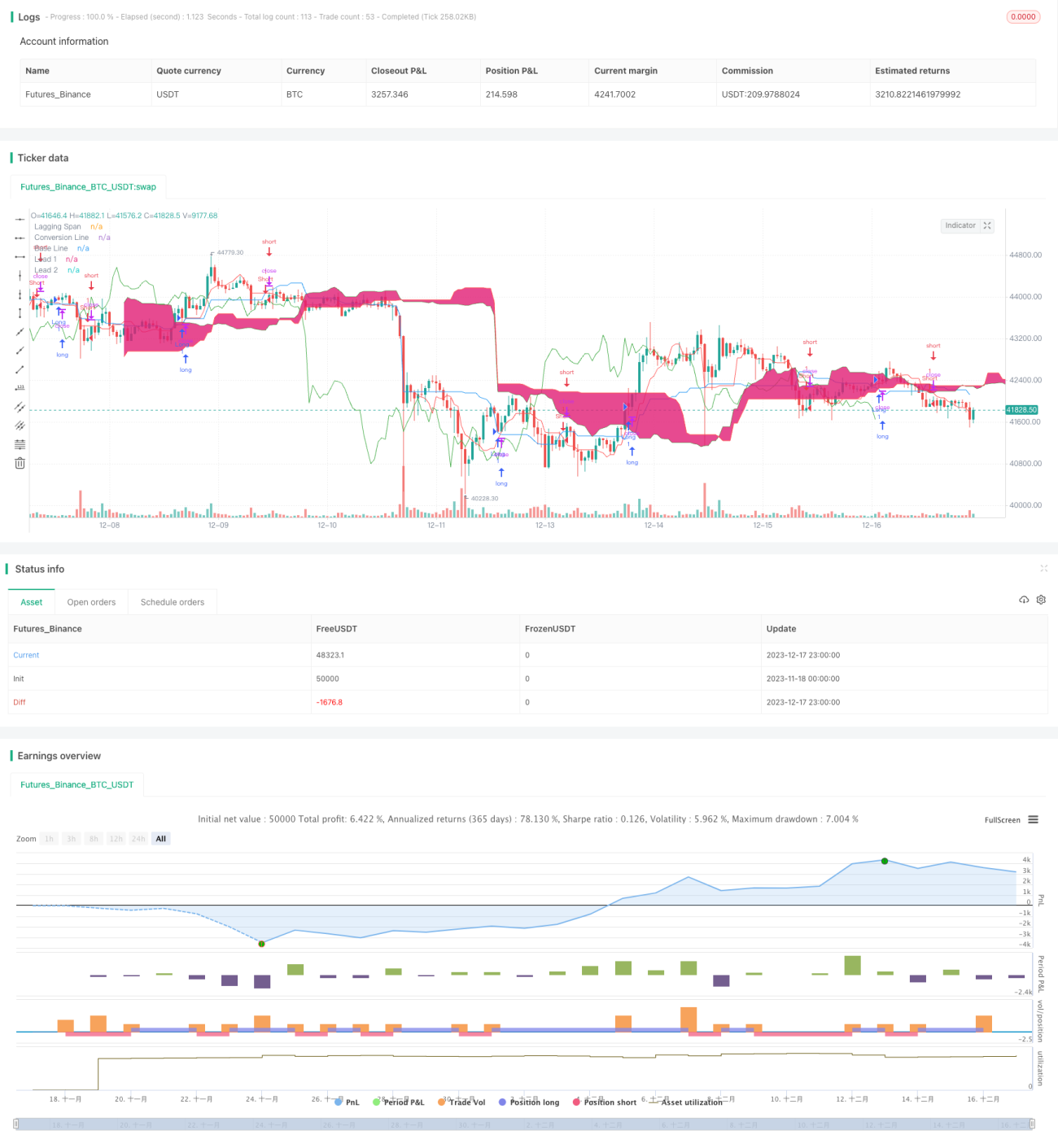

Ichimoku موونگ ایوریج کراس اوور حکمت عملی 5 موونگ ایوریجز پر مشتمل ایک مخصوص انڈیکیٹر سسٹم کا استعمال کرتی ہے۔ خاص طور پر، اس میں ٹرن اوور لائن، بیس لائن، پیشگی 1، پیشگی 2، اور تاخیر والی لائن شامل ہیں۔ ان میں سے، ٹرن اوور لائن حالیہ قیمت کی رفتار کی موونگ ایوریج ہے، بیس لائن درمیانی سے طویل مدتی قیمت کے رجحان کی عکاسی کرتی ہے، پیشگی لائنیں ٹرن اوور اور بیس لائن کو ملا کر مستقبل کے رجحان کی عکاسی کرتی ہیں، اور تاخیر والی لائن ماضی کی قیمتوں کا حوالہ دکھاتی ہے۔ جب قیمت بیس لائن کو توڑتی ہے تو ٹریڈنگ سگنل پیدا ہوتا ہے۔ یہ حکمت عملی غلط بریک آؤٹس سے بچنے کے لیے کینڈل باڈی فلٹر اور کینڈل کلر کے تجزیے کو بھی شامل کرتی ہے۔

حکمت عملی کے فوائد

Ichimoku موونگ ایوریج کراس اوور حکمت عملی متعدد تکنیکی اشاریوں کے فوائد کو یکجا کرتی ہے۔ یہ موونگ ایوریج، پرائس چینل، والیوم تصدیق وغیرہ جیسی متعدد حکمت عملیوں کو ملا کر ایک منظم طریقہ کار تشکیل دیتی ہے۔ یہ ٹریڈنگ سگنلز کی درستگی اور سمت کو یقینی بناتا ہے۔ واحد انڈیکیٹر پر مبنی حکمت عملیوں کے مقابلے میں، یہ حکمت عملی غلط سگنلز کے امکانات کو نمایاں طور پر کم کر سکتی ہے اور منافع کے تناسب کو بہتر بنا سکتی ہے۔

حکمت عملی کے خطرات

Ichimoku موونگ ایوریج کراس اوور حکمت عملی ایک ٹرینڈ فالو کرنے والی حکمت عملی ہے، جس کا ٹریڈنگ وقفہ طویل ہوتا ہے۔ اس کا مطلب ہے کہ یہ حکمت عملی قلیل مدتی قیمت کے اتار چڑھاو کو نہیں پکڑ سکتی۔ اس کے علاوہ، جب اسٹاک کی قیمت میں شدید اتار چڑھاؤ ہوتا ہے تو موونگ ایوریج کے اشاریے ناکارہ ہو جاتے ہیں۔ ایسی صورتوں میں، غلط سگنلز اور نقصان دہ ٹریڈز پیدا ہو سکتے ہیں۔ خطرے پر قابو پانے کے لیے سٹاپ لاس استعمال کرنے کی سفارش کی جاتی ہے۔

بہتری کے امکانات

Ichimoku موونگ ایوریج کراس اوور حکمت عملی کو درج ذیل سمتوں میں بہتر بنایا جا سکتا ہے: 1) موونگ ایوریج کے پیرامیٹرز کو مختلف ادوار اور مصنوعات کے مطابق ایڈجسٹ کرنا؛ 2) والیوم انڈیکیٹرز کو شامل کرکے قیمت اور والیوم کے تعلق کی تصدیق کرنا؛ 3) سگنل کی تشخیص کو بہتر بنانے کے لیے مشین لرننگ ماڈل متعارف کرانا؛ 4) غلط ٹریڈز کے امکانات کو کم کرنے کے لیے مزید شرائط اور فلٹرز شامل کرنا۔

خلاصہ

Ichimoku موونگ ایوریج کراس اوور حکمت عملی مستحکم اور قابل اعتماد ہے، اور یہ ایک بنیادی حکمت عملی کے طور پر دیگر الگورتھم کے ساتھ مل کر استعمال کے لیے موزوں ہے۔ یہ واضح رجحان ٹریڈنگ کی سمت فراہم کرتی ہے، جبکہ پیرامیٹرز کی ایڈجسٹمنٹ اور متعدد انڈیکیٹرز کی اصلاح حکمت عملی کو مزید ذہین اور لچکدار بناتی ہے۔ یہ حکمت عملی مقداری تاجروں کے لیے گہرائی سے مطالعہ اور طویل مدتی استعمال کے قابل ہے۔

- 1