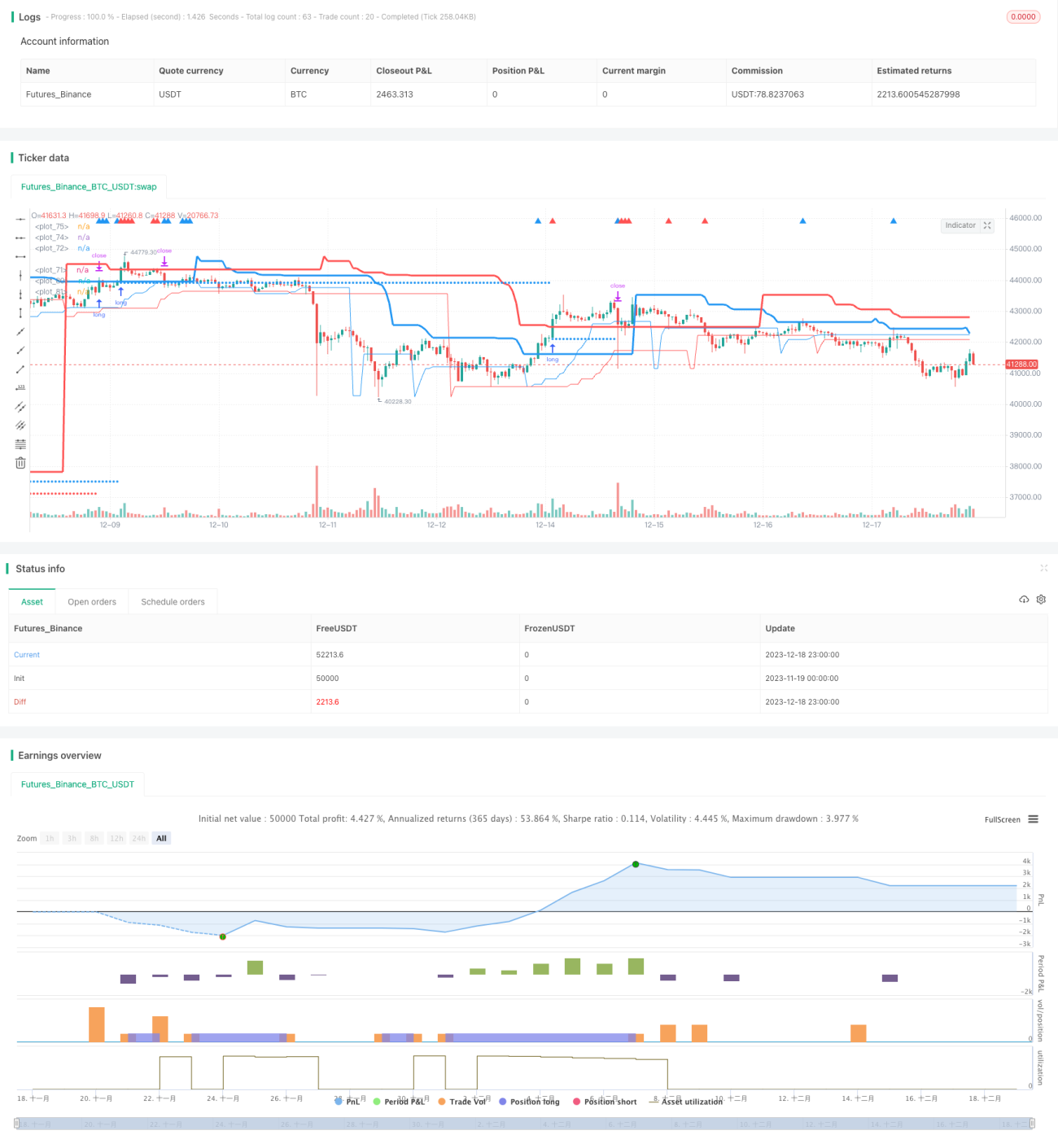

ڈبل ٹریکنگ اسٹاپ لاس ٹرٹل ٹریڈنگ اسٹریٹیجی

جائزہ

یہ حکمت عملی کچھوے کے تجارتی اصولوں کو استعمال کرتے ہوئے دو ٹریلنگ اسٹاپ نقصان پوائنٹس قائم کرتی ہے، دوہری ٹریلنگ اسٹاپ کے ذریعے نقصان کو محدود کرتی ہے، اور مارکیٹ کے شور کو فلٹر کرنے کے لیے مختلف پیرامیٹرز سیٹ کرتی ہے، جب رجحان نسبتاً واضح ہو تو خریداری کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر دو ٹریلنگ اسٹاپ پوائنٹس long_1 اور long_2 کے ذریعے خریداری کے مواقع کا تعین کرتی ہے۔ ان میں سے long_1 طویل مدتی رجحان کو ٹریک کرتا ہے، جبکہ long_2 مختصر مدتی رجحان کو ٹریک کرتا ہے۔ اسی طرح profit1 اور profit2 کو اسٹاپ نقصان پوائنٹس کے طور پر سیٹ کیا جاتا ہے۔

اگر قیمت long_1 سے اوپر ہے تو مارکیٹ طویل مدتی اوپر کے رجحان میں ہے، اس صورت میں اگر قیمت long_2 سے نیچے آجائے تو اس کا مطلب ہے کہ مختصر مدت میں واپسی ہوئی ہے جو داخلے کا بہتر موقع فراہم کرتی ہے، پھر لمبی پوزیشن میں داخل ہوں؛ اگر قیمت long_1 سے نیچے ہے تو طویل مدتی میں کوئی واضح رجحان نہیں ہے، مختصر مدت میں اگر قیمت long_2 سے اوپر ہو تو اس کا مطلب ہے کہ مختصر مدت میں ریباؤنڈ ہوا ہے، اس صورت میں بھی داخل ہو سکتے ہیں۔

داخلے کے بعد، دو ٹریلنگ اسٹاپ نقصان پوائنٹس stoploss1 اور stoploss2 سیٹ کیے جاتے ہیں، اور ان کا موازنہ profit1 اور profit2 سے کیا جاتا ہے، جو زیادہ ہو اسے لے کر منافع کو محفوظ کیا جاتا ہے۔

فوائد کا تجزیہ

- دوہری ٹریلنگ اسٹاپ کے ذریعے مؤثر طریقے سے خطرے کو کنٹرول کیا جا سکتا ہے اور منافع کو زیادہ سے زیادہ محفوظ کیا جا سکتا ہے۔

- طویل اور مختصر مدتی دونوں قسم کے اشاریوں کو ملا کر کچھ شور کو فلٹر کیا جا سکتا ہے اور نسبتاً واضح رجحان کے وقت داخلہ لیا جا سکتا ہے۔

- پیرامیٹرز کو ایڈجسٹ کر کے حکمت عملی کی قدامت پسندی کو آزادانہ طور پر کنٹرول کیا جا سکتا ہے۔

خطرات کا تجزیہ

- حکمت عملی نسبتاً قدامت پسند ہے، جس کی وجہ سے کچھ مواقع ضائع ہو سکتے ہیں۔

- اسٹاپ نقصان پوائنٹس کی نامناسب ترتیب جلد اسٹاپ نقصان کا سبب بن سکتی ہے۔

- لین دین کی تعداد کم ہے، اور ایک بار کے نقصان کا حجم زیادہ ہو سکتا ہے۔

long اور profit کے پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کر کے حکمت عملی کو زیادہ جارحانہ بنایا جا سکتا ہے اور لین دین کی تعداد بڑھائی جا سکتی ہے۔ اس کے ساتھ ساتھ اسٹاپ نقصان کے الگورتھم کو بہتر بنا کر خودکار ایڈجسٹمنٹ ممکن ہے۔

بہتری کی سمت

- long اور profit کے پیرامیٹرز کو بہتر بنا کر بہترین پیرامیٹر امتزاج تلاش کریں۔

- ضرورت سے زیادہ اسٹاپ نقصان سے بچنے کے لیے zigzag اسٹاپ یا شیڈو اسٹاپ الگورتھم آزمائیں۔

- شور کو فلٹر کرنے اور زیادہ واضح رجحان تلاش کرنے کے لیے کھولنے کی شرائط میں اضافہ کریں۔

- حقیقی بریک آؤٹ تلاش کرنے کے لیے حجم کے اشاریوں کو شامل کریں۔

خلاصہ

یہ حکمت عملی مجموعی طور پر قدامت پسند ہے اور مستحکم ترقی کے خواہاں سرمایہ کاروں کے لیے موزوں ہے۔ پیرامیٹر ایڈجسٹمنٹ اور اسٹاپ نقصان الگورتھم کی بہتری کے ذریعے حکمت عملی کی جارحانہ پن کو مناسب طور پر بڑھایا جا سکتا ہے۔ اس کے علاوہ، مارکیٹ کے شور کو فلٹر کرنے کے طریقہ کار کا اضافہ بھی مستقبل کی بہتری کی ایک سمت ہے۔

- 1