دو متحرک اوسطوں کے رینج بریک آؤٹ پر مبنی حکمت عملی

جائزہ

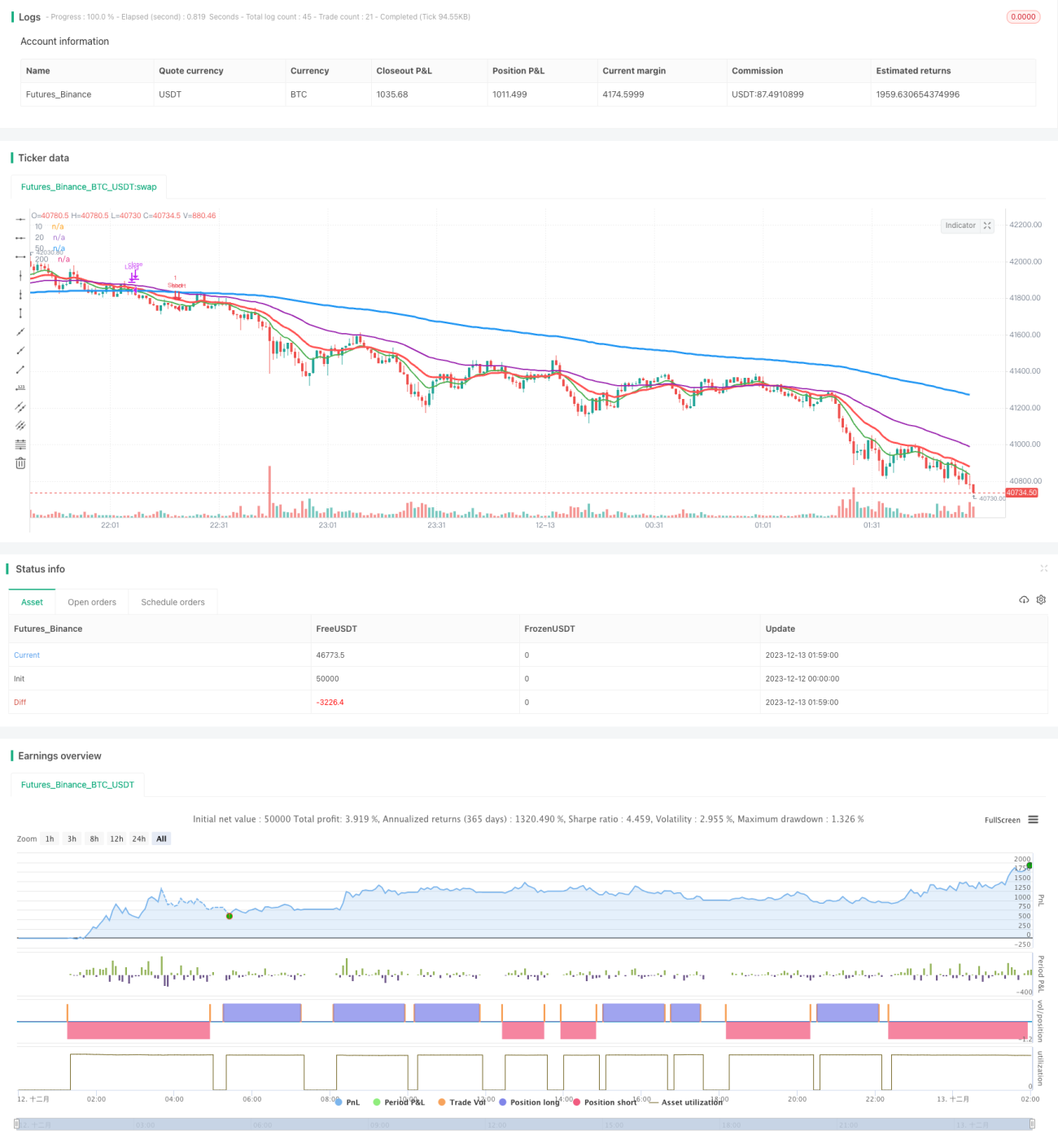

یہ حکمت عملی مختلف ادوار کی اوسطوں (Moving Averages) کا حساب لگا کر قیمت کی کلیدی اوسطوں سے اوپر یا نیچے جانے کا فیصلہ کرتی ہے، تاکہ کم خطرے کے ساتھ رجحان (Trend) کی پیروی کی جا سکے۔

حکمت عملی کا اصول

جب 10 دنوں کی اوسط 200 دنوں کی اوسط کو اوپر سے کراس کرے اور 20 دنوں کی اوسط 50 دنوں کی اوسط کو اوپر سے کراس کرے تو خریداری کا سگنل پیدا ہوتا ہے۔ جب 10 دنوں کی اوسط 200 دنوں کی اوسط کو نیچے سے کراس کرے اور 20 دنوں کی اوسط 50 دنوں کی اوسط کو نیچے سے کراس کرے تو فروخت کا سگنل پیدا ہوتا ہے۔ اس طرح دوہری اوسطوں کے فیصلے سے جھوٹے بریک آؤٹ (False Breakouts) کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے۔

یہ حکمت عملی پہلے 10، 20، 50 اور 200 دنوں کی چار مختلف ادوار کی ایکسپونینشل موونگ ایوریجز (EMA) کا حساب لگاتی ہے۔ ان میں سے 10 دنوں کی لکیر قلیل مدتی رجحان، 20 دنوں کی لکیر درمیانی مدتی رجحان، 50 دنوں کی لکیر درمیانی تا طویل مدتی رجحان اور 200 دنوں کی لکیر طویل مدتی رجحان کی نمائندگی کرتی ہے۔ جب قلیل مدتی رجحان کی لکیر طویل مدتی رجحان کی لکیر کو اوپر یا نیچے سے کراس کرتی ہے، تو اس کا مطلب ہے کہ قیمت میں بڑا اوپر یا نیچے کا بریک آؤٹ ممکن ہے۔ لیکن اگر صرف ایک اوسط کے بریک آؤٹ پر انحصار کیا جائے تو جھوٹے بریک آؤٹ کا امکان رہتا ہے۔ اسی لیے اس حکمت عملی میں دوہری اوسطوں کا فیصلہ استعمال کیا گیا ہے: یعنی 10 دنوں اور 200 دنوں کی لکیریں پہلا دروازہ بناتی ہیں جو قلیل مدتی اور طویل مدتی رجحان کے تعلق کا فیصلہ کرتی ہیں، اور 20 دنوں اور 50 دنوں کی لکیریں دوسرا دروازہ بناتی ہیں جو درمیانی اور طویل مدتی رجحان کے تعلق کا فیصلہ کرتی ہیں۔ صرف اس وقت جب دونوں دروازوں کے فیصلے ایک جیسے ہوں گے، تجارتی سگنل پیدا ہوگا۔

اس طرح دوہری اوسطوں کے فلٹر کے ذریعے جھوٹے بریک آؤٹ کے امکانات کو مؤثر طریقے سے کم کیا جا سکتا ہے، جس سے پیدا ہونے والے تجارتی سگنل زیادہ قابل اعتماد ہو جاتے ہیں۔

حکمت عملی کے فوائد

- دوہری اوسطوں کے فیصلے کا استعمال جھوٹے بریک آؤٹ کو مؤثر طریقے سے فلٹر کرتا ہے، جس سے سگنل زیادہ قابل اعتماد ہوتے ہیں۔

- متعدد وقت کے ادوار کی شرکت فیصلہ سازی کے عمل کو زیادہ جامع اور محتاط بناتی ہے۔

- پیرامیٹرز کی ترتیب سادہ ہے، سمجھنے اور استعمال کرنے میں آسان ہے۔

حکمت عملی کے خطرات

- رجحان کی پیروی کرنے کی صلاحیت مضبوط ہے، لیکن الٹ (Reversal) کے مواقع سے فائدہ نہیں اٹھایا جاتا۔

- جب رجحان میں تبدیلی آتی ہے تو سٹاپ لاس (Stop Loss) بڑا ہو سکتا ہے۔

- اس کے لیے طویل تاریخی ڈیٹا کی ضرورت ہوتی ہے، نئے حصص یا ناکافی ڈیٹا کی صورت میں نتائج اچھے نہیں ہو سکتے۔

اوسطوں کے بریک آؤٹ کی حد کو مناسب طریقے سے بڑھا کر یا دوسرے اشارے جیسے حجم (Volume) کی تصدیق شامل کرکے بہتری لائی جا سکتی ہے۔

حکمت عملی کی بہتری کے امکانات

- حجم کی تصدیق شامل کرنا۔ تجارتی حجم قیمت کے بریک آؤٹ کی تصدیق کر سکتا ہے، جس سے کم حجم کے جھوٹے بریک آؤٹ میں داخل ہونے سے بچا جا سکتا ہے۔

- دوسرے اشارے جیسے MACD، KDJ وغیرہ کو معاون کے طور پر شامل کرنا۔ زیادہ اشارے نظام کے استحکام کو بڑھا سکتے ہیں۔

- پیرامیٹرز کی خودکار بہتری۔ جینیٹک الگورتھم (Genetic Algorithm) جیسے طریقوں سے 10 دن، 20 دن وغیرہ کی اوسطوں کے پیرامیٹرز کو مختلف مارکیٹ ماحول کے مطابق بہتر بنایا جا سکتا ہے۔

خلاصہ یہ ہے کہ یہ حکمت عملی مجموعی طور پر دوہری اوسطوں پر مبنی ہے، جس میں پیرامیٹر کی بہتری، حجم اور دیگر اشارے شامل کرکے ایک مستحکم رجحان کی پیروی کرنے والا نظام مؤثر طریقے سے بنایا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک سادہ اور عملی رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ دوہری اوسطوں کو اپنے بنیادی تجارتی فیصلے کی بنیاد کے طور پر استعمال کرتی ہے، اور دوہری فلٹرنگ کے ذریعے جھوٹے بریک آؤٹ کے امکانات کو کم کرتی ہے، جس سے پیدا ہونے والے سگنل زیادہ قابل اعتماد ہوتے ہیں۔ ساتھ ہی، پیرامیٹرز کی ترتیب سادہ ہے اور اسے سمجھنا اور استعمال کرنا آسان ہے۔ رسک مینجمنٹ (Risk Management) کو بہتر بنانے اور مزید اصلاح کی گنجائش موجود ہے، جس سے حکمت عملی کو مزید مستحکم اور منافع بخش بنایا جا سکتا ہے۔ آخر میں، یہ حکمت عملی اپنی سادگی کی وجہ سے نمایاں ہے اور مقداری تجارت (Quantitative Trading) کے لیے ابتدائی حکمت عملی کے طور پر استعمال کے لیے موزوں ہے۔

- 1