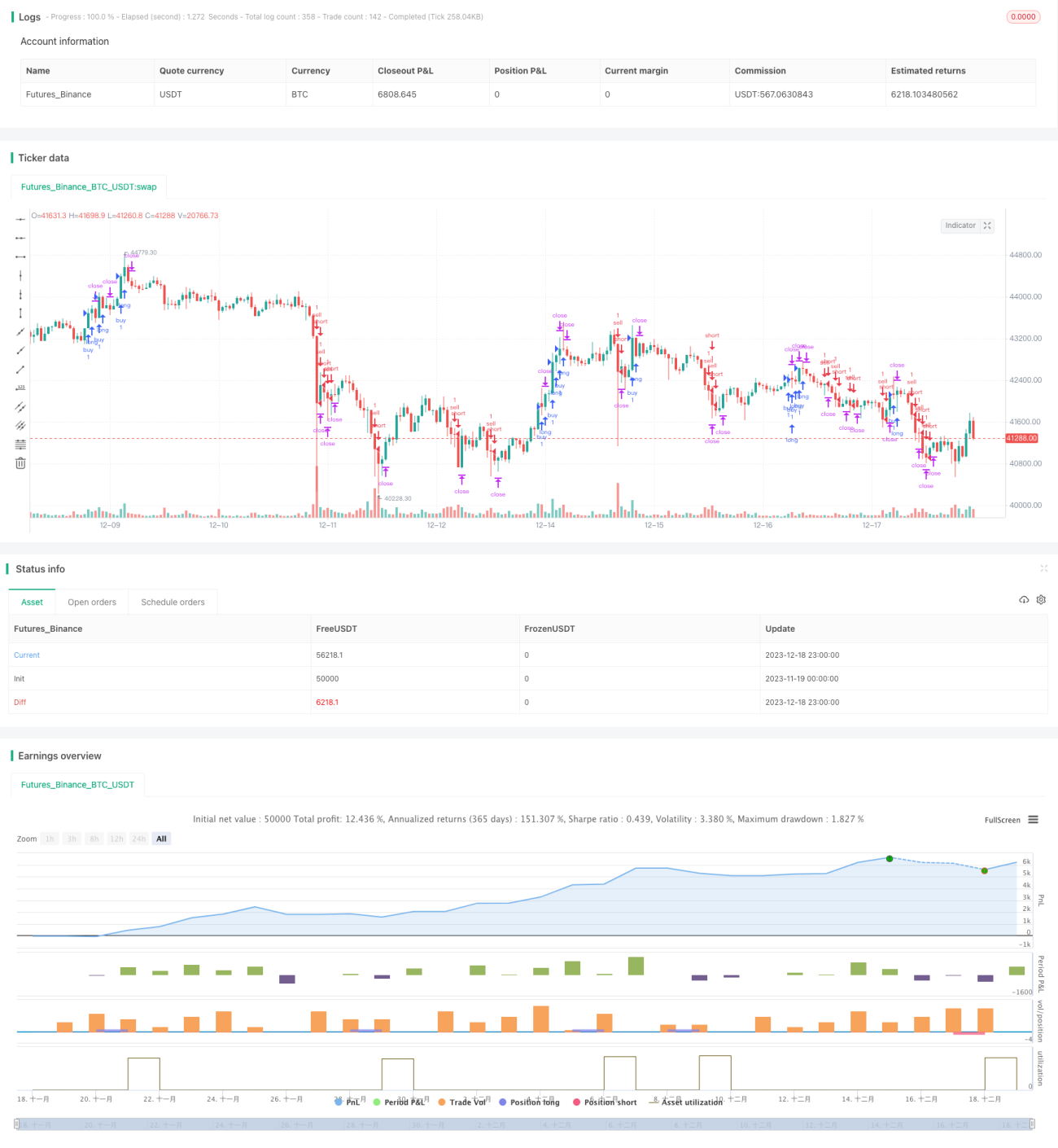

بولیندر بینڈز اور RSI پر مبنی رجحان پیروی کی حکمت عملی

جائزہ

یہ حکمت عملی بولنگر بینڈز، RSI انڈیکیٹر اور 200 دورانیہ کی مووینگ ایوریج کو استعمال کرتے ہوئے رجحان کی سمت کی شناخت کرتی ہے، اور جب رجحان کی سمت مناسب ہو تو بولنگر بینڈز کے اوپری اور نچلی حدود کے قریب ریورسل ٹریڈنگ سے منافع کماتی ہے۔

حکمت عملی کا اصول

سب سے پہلے، 200 دورانیہ کی مووینگ ایوریج کا استعمال کرتے ہوئے بڑے رجحان کی سمت کا تعین کیا جاتا ہے: جب قیمت اس سے اوپر ہو تو اسے صعودی رجحان اور جب نیچے ہو تو نزولی رجحان کہا جاتا ہے۔ دوم، جب صعودی رجحان ہو اور RSI انڈیکیٹر حد سے زیادہ فروخت (oversold) کی حالت دکھائے اور قیمت بولنگر بینڈ کے نچلی حد کے قریب ہو تو خرید کا آرڈر دیا جاتا ہے۔ جب نزولی رجحان ہو اور RSI حد سے زیادہ خرید (overbought) دکھائے اور قیمت بولنگر بینڈ کے اوپری حد کے قریب ہو تو فروخت کا آرڈر دیا جاتا ہے۔ آخر میں، ATR انڈیکیٹر کا استعمال کرتے ہوئے سٹاپ لاس مقرر کیا جاتا ہے، اور ہدف منافع سٹاپ لاس کے 2 گنا کے برابر ہوتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ متعدد انڈیکیٹرز کا استعمال کرتے ہوئے رجحان کی سمت اور ٹریڈ کے وقت کا تعین کرنا ہے۔ سب سے پہلے، 200 دن کی مووینگ ایوریج مؤثر طریقے سے بڑے رجحان کی سمت کا تعین کرتی ہے۔ دوم، بولنگر بینڈز کے اوپری اور نچلی حدود قیمت کے ممکنہ ریورسل کے علاقے دکھاتی ہیں۔ آخر میں، RSI انڈیکیٹر قیمت کے ممکنہ الٹ پلٹ کے وقت کو ظاہر کرتا ہے۔ متعدد انڈیکیٹرز کا استعمال کسی ایک انڈیکیٹر کی غلطی کے خطرے کو کم کرتا ہے۔

خطرے کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ بڑے رجحان کی غلط تشخیص اور غلط ریورسل سگنلز میں ہے۔ اگر بڑے رجحان کی تشخیص غلط ہو تو مسلسل نقصان ہو سکتا ہے۔ اگر ریورسل سگنل غلط ہو تو سٹاپ لاس کے متحرک ہونے کا امکان زیادہ ہوتا ہے۔ اس کے علاوہ، ریورسل ٹریڈنگ خود بھی زیادہ خطرے والی ہوتی ہے اور اسے احتیاط سے کرنا چاہیے۔

ان خطرات سے بچنے کے لیے، مووینگ ایوریج کے پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کرنے یا تصدیق کے لیے دیگر انڈیکیٹرز شامل کرنے کی تجویز دی جاتی ہے تاکہ تشخیص کی درستگی بہتر ہو سکے۔ نیز سٹاپ لاس کی حد کو مناسب طور پر بڑھانے کی تجویز دی جاتی ہے تاکہ سٹاپ لاس آسانی سے متحرک نہ ہو۔

بہتری کے پہلو

اس حکمت عملی میں بہتری کے بہت سے پہلو ہیں، جن پر درج ذیل طریقوں سے کام کیا جا سکتا ہے: پہلا، مووینگ ایوریج کے پیرامیٹرز کو ایڈجسٹ کر کے بڑے رجحان کی تشخیص کی درستگی کو بہتر بنایا جا سکتا ہے۔ دوسرا، بولنگر بینڈز کے پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے یا کیل مین چینل شامل کیا جا سکتا ہے تاکہ قیمت کے ریورسل کے علاقے کی تشخیص بہتر ہو سکے۔ تیسرا، MACD جیسے دیگر انڈیکیٹرز کو شامل کر کے ریورسل کی تصدیق کی جا سکتی ہے اور غلط سگنلز کم کیے جا سکتے ہیں۔ چوتھا، سٹاپ لاس کا تناسب بہتر بنایا جا سکتا ہے تاکہ حقیقی سٹاپ لاس متحرک ہونے کا امکان کم ہو جائے۔

خلاصہ

یہ حکمت عملی بولنگر بینڈز، RSI انڈیکیٹر اور مووینگ ایوریج کو یکجا کر کے رجحان اور ٹریڈنگ کے وقت کا تعین کرتی ہے، جس سے اچھے نتائج حاصل ہوتے ہیں۔ تاہم مستحکم منافع کی صلاحیت کو بہتر بنانے کے لیے پیرامیٹر کی سیٹنگ اور رسک مینجمنٹ کو مزید بہتر کرنے کی ضرورت ہے۔ مجموعی طور پر، یہ حکمت عملی واضح اور آسانی سے نافذ کی جا سکتی ہے، اور مزید تحقیق اور اطلاق کے قابل ہے۔

- 1