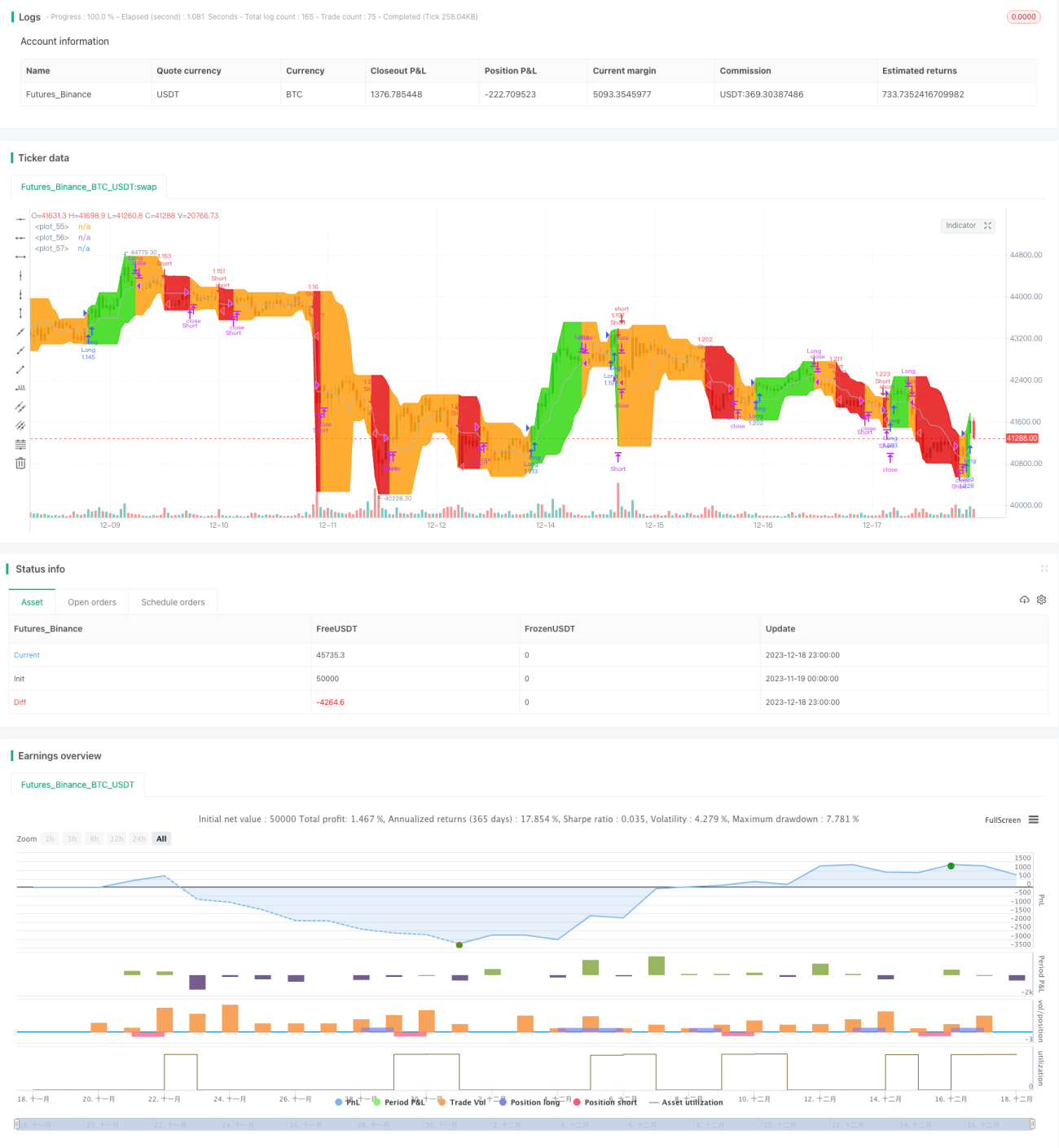

مومینٹم کیپچر چینل حکمت عملی

جائزہ

موومنٹم کیپچر چینل اسٹریٹیجی ڈونچیئن چینل کی ایک ویریئنٹ ہے۔ یہ اونچی قیمت والی پٹی، نیچی قیمت والی پٹی اور ان دونوں کی اوسط (بیس لائن) پر مشتمل ہے۔ یہ اسٹریٹیجی ٹرینڈ والی مصنوعات کے ہفتہ وار اور روزانہ ٹائم فریموں پر بہت مفید ہے۔ یہ وہی امپلیمنٹیشن ہے جو کوانٹ سی ٹی ایپلیکیشن میں استعمال ہوتی ہے۔

آپ آپریشن موڈ کو لانگ-شارٹ یا صرف لانگ پر سیٹ کر سکتے ہیں۔

آپ فکسڈ سٹاپ لاس بھی سیٹ کر سکتے ہیں یا اسے نظر انداز کر سکتے ہیں، تاکہ اسٹریٹیجی صرف انٹری اور ایگزٹ سگنلز کے مطابق کام کرے۔

اسٹریٹیجی کا اصول

اس اسٹریٹیجی کا مرکزی منطق ڈونچیئن چینل انڈیکیٹر پر مبنی ہے۔ ڈونچیئن چینل 20 دنوں کے اندر اونچی قیمت، نیچی قیمت اور بند ہونے والی قیمت کا اوسط ہوتا ہے۔ قیمت کے چینل کے اوپر یا نیچے ٹوٹنے سے ٹرینڈ کی سمت اور ممکنہ ریورسل کا اندازہ لگایا جاتا ہے۔

یہ اسٹریٹیجی ڈونچیئن چینل کی ایک ویریئنٹ ہے۔ یہ اونچی قیمت والی پٹی، نیچی قیمت والی پٹی اور ان دونوں کا اوسط (بیس لائن) پر مشتمل ہے۔ تفصیلی منطق کچھ یوں ہے:

- ایک مخصوص پیریڈ کے اندر اونچی اور نیچی قیمت کا حساب لگا کر چینل کے اوپر اور نیچے بند بنائیں۔

- اوپر اور نیچے بند کا اوسط (بیس لائن) حساب کریں۔

- جب قیمت اوپر والے بند کو توڑتی ہے، تو لانگ کریں۔

- جب قیمت بیس لائن سے نیچے جائے، تو لانگ پوزیشن بند کریں۔

- جب قیمت نیچے والے بند کو توڑتی ہے، تو شارٹ کریں (اگر شارٹ کی اجازت ہو)۔

- جب قیمت دوبارہ بیس لائن حاصل کرے، تو شارٹ پوزیشن بند کریں۔

اس اسٹریٹیجی کا فائدہ یہ ہے کہ یہ قیمت کے ٹرینڈ موومنٹم کو مؤثر طریقے سے پکڑتی ہے۔ قیمت کے اوپر/نیچے بند توڑنے کا انتظار کرکے اصلی ٹرینڈ کے آغاز کو پہچانتی ہے، جس سے جعلی بریک آؤٹ کی وجہ سے ہونے والے نقصان سے بچا جا سکتا ہے۔

فائدے کا تجزیہ

- قیمت کے ٹرینڈ موومنٹم کو پکڑنا، جس سے منافع بڑھتا ہے۔

- جعلی بریک آؤٹ میں پھنسنے سے بچنا، غیر ضروری نقصان کم کرنا۔

- پیرامیٹرز کو لچک سے ایڈجسٹ کر سکتے ہیں، مختلف مصنوعات کے لیے موافق۔

- صرف لانگ یا پورا لانگ-شارٹ آپریشن کا انتخاب کر سکتے ہیں، مختلف ضروریات کو پورا کرنا۔

- سٹاپ لاس میکانزم مربوط ہے، ایک ٹرانزیکشن کے نقصان کو مؤثر طریقے سے قابو میں رکھتا ہے۔

خطرے کا تجزیہ

- ٹرینڈ کو پکڑتے وقت، ناکام ہونے والے بریک آؤٹس کے نقصان کو بھی بڑھا سکتا ہے۔

- سٹاپ لاس بہت ڈھیلا سیٹ کرنا، ایک ٹرانزیکشن میں نقصان بڑھ سکتا ہے۔

- پیرامیٹرز کا غلط سیٹ کرنا بہت زیادہ ٹریڈنگ کا سبب بن سکتا ہے، جس سے ٹریڈنگ لاگت بڑھتی ہے۔

- بریک سگنل میں کچھ دیر ہو سکتی ہے، جس سے بہترین انٹری پوائنٹ چھوٹ سکتا ہے۔

حل کے طریقے:

- سٹاپ لاس تناسب کا انتخاب احتیاط سے کریں، نقصان کو قابو میں رکھتے ہوئے ٹرینڈ کو کافی جگہ بھی دیں۔

- پیرامیٹر پیریڈ کی قیمت بڑھائیں، ٹریڈنگ کی تعداد کم کریں۔

- دوسرے انڈیکیٹرز کے ساتھ ملا کر ٹرینڈ سگنل کی بھروسے مندی جانچ کریں، بہترین انٹری وقت چنیں۔

بہتری کی سمت

- دوسرے انڈیکیٹرز کو شامل کرکے انٹری وقت کا فیصلہ کرنا۔

- سٹاپ لاس کو متغیر (ڈائنامک) طریقے سے ایڈجسٹ کرنا۔

- مصنوعات کی خصوصیت کے مطابق پیرامیٹرز کو بہترین بنانا۔

- مشین لرننگ کا استعمال کرکے بریک آؤٹس کی کامیابی کا اندازہ لگانا۔

- پوزیشن سائز مینجمنٹ کا منطق شامل کرنا۔

خلاصہ

موومنٹم کیپچر چینل اسٹریٹیجی قیمت کے ٹرینڈز کو پکڑ کر قابلِ قدر منافع کے مواقع فراہم کرتی ہے۔ ساتھ ہی، اس میں کچھ خطرات بھی ہیں، جن کے لیے پیرامیٹرز کو مناسب طور پر ایڈجسٹ کرکے خطرے کو قابو کرنا ضروری ہے۔ انٹری وقت اور سٹاپ لاس منطق کو مسلسل بہتر بنا کر، یہ اسٹریٹیجی ایک بہت خوبصورت ٹرینڈ فالونگ سسٹم بن سکتی ہے۔ اس کے سادہ ٹریڈنگ رولز اور صاف سگنل پہچان اسے سمجھنے اور امپلیمنٹ کرنے میں آسان بناتے ہیں، جو نئے ٹریڈرز کے لیے بہت موافق ہے۔

- 1