بولنگر بینڈز، RSI انڈیکیٹر اور CCI موونگ ایوریج کراس اوور حکمت عملی

خلاصہ

یہ حکمت عملی بولیجر بینڈز، رشتہ دار طاقت کے اشاریے (RSI) اور کموڈٹی چینل انڈیکس (CCI) تینوں اشاریوں کو ملا کر استعمال کرتی ہے، ان کے کراس سگنلز تلاش کرتی ہے اور خرید و فروخت کے سگنلز جاری کرتی ہے۔ اس حکمت عملی کا مقصد مارکیٹ میں زیادہ خرید و فروخت کے رجحان کو دریافت کرنا اور ریورسل پوائنٹس پر داخل ہو کر بہتر سرمایہ کاری کے منافع حاصل کرنا ہے۔

حکمت عملی کا اصول

بولیجر بینڈز

بولیجر بینڈز درمیانی لکیر، اوپری لکیر اور نچلی لکیر پر مشتمل ہوتے ہیں۔ درمیانی لکیر عام طور پر 20 دن کی موونگ ایوریج ہوتی ہے۔ اوپری اور نچلی لکیریں بالترتیب درمیانی لکیر سے اوپر اور نیچے دو معیاری انحرافات کے فاصلے پر ہوتی ہیں۔ اگر قیمت نچلی لکیر کے قریب پہنچ جائے تو اسے زیادہ فروخت کا اشارہ سمجھا جاتا ہے۔ اگر قیمت اوپری لکیر کے قریب پہنچ جائے تو اسے زیادہ خرید کا اشارہ سمجھا جاتا ہے۔

RSI اشاریہ

RSI اشاریہ ایک مخصوص مدت کے دوران اختتامی قیمتوں میں اضافے اور کمی کی رفتار میں ہونے والی تبدیلی کو ظاہر کرتا ہے، جس سے خریداروں اور فروخت کنندگان کی طاقت کا موازنہ کیا جاتا ہے۔ RSI کی قدر 0 سے 30 کے درمیان زیادہ فروخت کے علاقے اور 70 سے 100 کے درمیان زیادہ خرید کے علاقے کو ظاہر کرتی ہے۔ جب RSI زیادہ خرید والے علاقے سے نیچے آتا ہے تو اسے فروخت کا سگنل سمجھا جا سکتا ہے، اور جب RSI زیادہ فروخت والے علاقے سے اوپر جاتا ہے تو اسے خرید کا سگنل سمجھا جا سکتا ہے۔

CCI اشاریہ

CCI اشاریہ اس حد تک ماپتا ہے کہ اسٹاک کی قیمت اس کی اوسط قیمت سے کس حد تک ہٹ گئی ہے۔ اس میں +100 اس بات کی نشاندہی کرتا ہے کہ قیمت اوسط سے کافی زیادہ ہے (زیادہ خرید)، جبکہ -100 اس بات کی نشاندہی کرتا ہے کہ قیمت اوسط سے کافی کم ہے (زیادہ فروخت)۔ CCI قیمت کی انتہائی صورتحال کو ظاہر کر سکتا ہے۔

حکمت عملی کے کراس سگنلز

یہ حکمت عملی بولیجر بینڈز کے ذریعے مختصر مدت میں قیمت کی زیادہ خرید و فروخت کا تعین کرتی ہے، RSI اشاریے کے ذریعے خرید و فروخت کی طاقت کے توازن کا جائزہ لیتی ہے، اور CCI اشاریے کے ذریعے قیمت کے انحراف کی ڈگری کا اندازہ لگاتی ہے۔ جب بولیجر بینڈز، RSI اور CCI ایک ساتھ خرید/فروخت کا سگنل دیتے ہیں تو تجارتی حکم جاری کیا جاتا ہے۔

حکمت عملی کے فوائد

- متعدد اشاریوں کا استعمال کرتے ہوئے فیصلہ کرنا، جھوٹے سگنلز کو کم کرتا ہے اور سگنلز کی درستگی کو بڑھاتا ہے۔

- مارکیٹ کے موڑ کے پوائنٹس دریافت کرتا ہے اور الٹے رجحان کے مواقع کو پکڑتا ہے۔

- تمام پیرامیٹرز کو حسب ضرورت ایڈجسٹ کیا جا سکتا ہے، جو مختلف مارکیٹ کے ماحول کے مطابق ہوتے ہیں۔

- CCI اشاریے کو فلٹر کرنے کے لیے موونگ ایوریج کا استعمال کرتا ہے، جس سے شور کم ہوتا ہے اور استحکام بڑھتا ہے۔

خطرات اور حل

- بولیجر بینڈز، RSI اور CCI سبھی غلط سگنلز پیدا کر سکتے ہیں، جس سے تجارتی نقصان ہو سکتا ہے۔ پیرامیٹرز کو مناسب طریقے سے نرم کیا جا سکتا ہے یا تصدیق کے لیے دیگر اشاریے شامل کیے جا سکتے ہیں۔

- CCI اشاریہ پیچیدہ (رینج-بانڈ) مارکیٹوں کے لیے زیادہ موزوں نہیں ہے، اسے موونگ ایوریج یا وولیٹیلیٹی انڈیکس سے تبدیل کیا جا سکتا ہے۔

- تجارتی حکم میں صرف سٹاپ لاس ہے، کوئی منافع بند کرنے کا طریقہ نہیں ہے۔ منافع کا کچھ حصہ محفوظ کرنے کے لیے متحرک منافع بند کرنے کا طریقہ (Trailing Stop) شامل کیا جا سکتا ہے۔

بہتری کے رخ

- بہترین پیرامیٹرز تلاش کرنے کے لیے مزید پیرامیٹر مجموعوں کی جانچ کریں۔

- مشین لرننگ الگورتھم شامل کریں تاکہ پیرامیٹرز کو حقیقی وقت میں بہتر بنایا جا سکے۔

- منافع بند کرنے کی حکمت عملی شامل کریں اور ہدف منافع مقرر کریں۔

- سگنلز کی وشوسنییتا کا اندازہ لگانے کے لیے مزید اشاریے جیسے MACD، KD وغیرہ شامل کریں۔

خلاصہ

یہ حکمت عملی مختصر، درمیانی اور طویل مدتی مارکیٹ کی صورتحال کو مدنظر رکھتی ہے اور بولیجر بینڈز، RSI اور CCI تینوں اشاریوں کے کراس سگنلز کے ذریعے مارکیٹ کے الٹنے کے مواقع کا تعین کرتی ہے، جو ایک معتدل حد تک مستحکم الٹے رجحان کی پیروی کرنے والی حکمت عملی ہے۔ پیرامیٹر ایڈجسٹمنٹ، منافع بند کرنے کے طریقوں وغیرہ کے ذریعے مزید بہتری لائی جا سکتی ہے اور یہ مختلف مارکیٹ کے ماحول کے لیے موزوں ہے۔

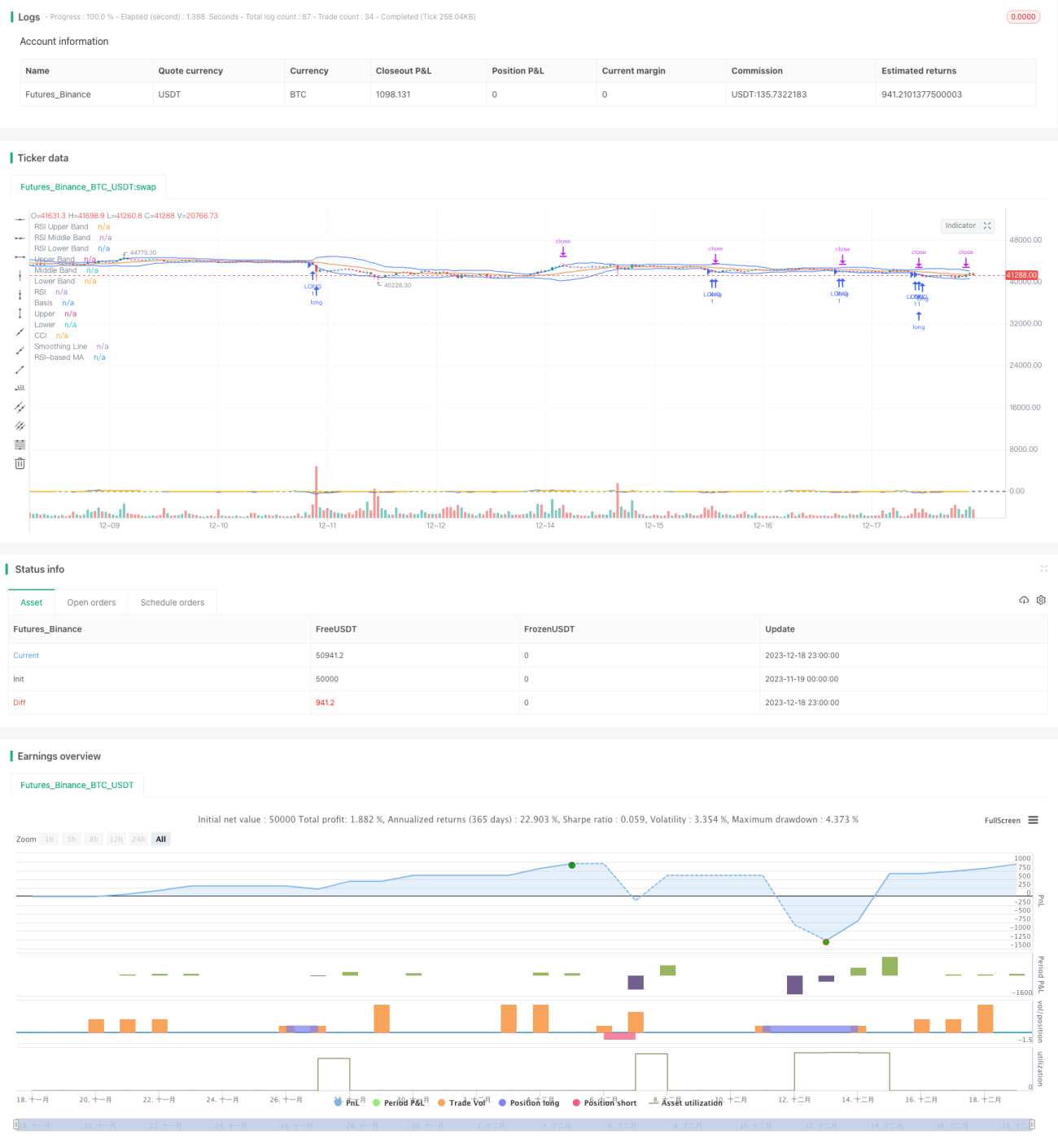

/*backtest

start: 2023-11-19 00:00:00

end: 2023-12-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(shorttitle="BBRSIstr", title="Bollinger Bands", overlay=true)

length = input.int(20, minval=1)

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])- 1