ڈبل ای ایم اے گولڈن کراس بریک آؤٹ حکمت عملی

خلاصہ

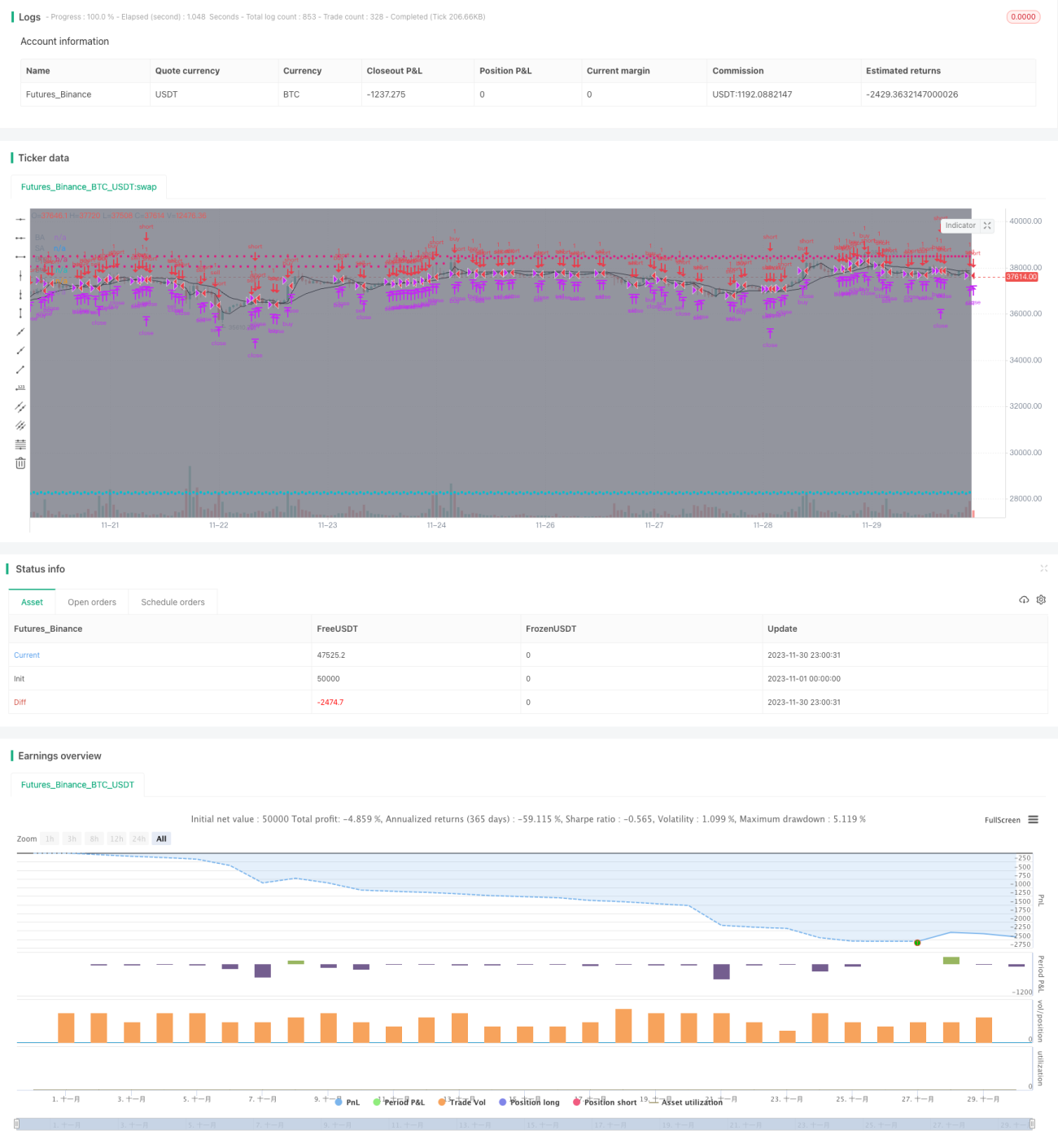

یہ حکمت عملی 5 منٹ اور 34 منٹ کے ایکسپونینشل مووِنگ ایوریج (EMA) کی گولڈن کراس اور ڈیتھ کراس پر مبنی ٹرینڈ فالو کرنے والی حکمت عملی ہے۔ جب تیز لائن نیچے سے اوپر والی سست لائن کو کراس کرتی ہے تو لانگ پوزیشن کھولی جاتی ہے، اور جب تیز لائن اوپر سے نیچے والی سست لائن کو کراس کرتی ہے تو شارٹ پوزیشن کھولی جاتی ہے۔ اس کے ساتھ رسک کو کنٹرول کرنے کے لیے ٹیک پرافٹ اور اسٹاپ لاس بھی سیٹ کیے جاتے ہیں۔

حکمت عملی کا اصول

- تیز لائن EMA5 اور سست لائن EMA34 ٹریڈنگ سگنل تشکیل دیتے ہیں۔ EMA5 قیمت میں قریبی تبدیلیوں کو ظاہر کرتا ہے، جبکہ EMA34 وسط مدتی تبدیلیوں کو ظاہر کرتا ہے۔

- جب تیز لائن اوپر والی سست لائن کو کراس کرتی ہے تو یہ گولڈن کراس کہلاتا ہے، جس کا مطلب ہے قلیل مدتی صورتحال وسط مدتی سے بہتر ہے، اس لیے لانگ پوزیشن رکھی جاتی ہے۔

- جب تیز لائن نیچے والی سست لائن کو کراس کرتی ہے تو یہ ڈیتھ کراس کہلاتا ہے، جس کا مطلب ہے قلیل مدتی صورتحال وسط مدتی سے خراب ہے، اس لیے شارٹ پوزیشن رکھی جاتی ہے۔

- منافع کو محفوظ کرنے اور رسک کو کنٹرول کرنے کے لیے ٹیک پرافٹ اور اسٹاپ لاس سیٹ کیے جاتے ہیں۔

فوائد کا تجزیہ

- دوہری EMA جھوٹی بریک آؤٹ کو فلٹر کرتا ہے، جس سے پھنسنے سے بچا جا سکتا ہے۔

- وسط مدتی رجحان کی پیروی کرتا ہے، منافع کے مواقع بڑھاتا ہے۔

- ٹیک پرافٹ اور اسٹاپ لاس مقرر کر کے رسک کو مؤثر طریقے سے کنٹرول کیا جاتا ہے۔

رسک کا تجزیہ

- دوہری EMA میں تاخیر ہوتی ہے، جس کی وجہ سے قلیل مدتی ٹریڈنگ کے مواقع ضائع ہو سکتے ہیں۔

- اسٹاپ لاس کی حد بہت بڑی رکھنے سے نقصان بڑھنے کا خطرہ۔

- ٹیک پرافٹ کی حد بہت چھوٹی رکھنے سے منافع زیادہ سے زیادہ نہ ہونے کا خطرہ۔

بہتری کی سمت

- EMA کے پیرامیٹرز کو بہتر بنا کر بہترین پیرامیٹر مجموعہ تلاش کرنا۔

- ٹیک پرافٹ اور اسٹاپ لاس کی حدوں کو بہتر بنا کر زیادہ منافع محفوظ کرنا۔

- دوسرے انڈیکیٹرز جیسے MACD، KDJ وغیرہ شامل کر کے سگنلز کی درستگی بڑھانا۔

خلاصہ

یہ حکمت عملی دوہری EMA مووِنگ ایوریج کے گولڈن کراس اور ڈیتھ کراس کے ذریعے ٹریڈنگ سگنل پیدا کرتی ہے، اور رسک کو کنٹرول کرنے کے لیے ٹیک پرافٹ اور اسٹاپ لاس سیٹ کرتی ہے۔ یہ ایک سادہ اور مؤثر وسط مدتی ٹرینڈ فالو کرنے والی حکمت عملی ہے۔ ٹیک پرافٹ اور اسٹاپ لاس کے پیرامیٹرز کو بہتر بنا کر اور دوسرے انڈیکیٹرز کو شامل کر کے اس حکمت عملی کے مستحکم منافع کی صلاحیت کو مزید بڑھایا جا سکتا ہے۔

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]MicuRobert EMA cross V2', shorttitle='S', overlay=true, pyramiding=0, initial_capital=100000)

USE_TRADESESSION = input(title='Use Trading Session?', type=bool, defval=true)

USE_TRAILINGSTOP = input(title='Use Trailing Stop?', type=bool, defval=true)- 1