دو فیکٹر مقداری ریورسل ٹریکنگ حکمت عملی

خلاصہ

یہ حکمت عملی 123 پیٹرن الٹنے (Reversal) اور سپر آسکیلیٹر انڈیکیٹر کے دو عوامل کو ملا کر ایک دوہرے عامل کی مقداری الٹ پھیر اور تعاقب کی تجارت کو نافذ کرتی ہے۔ اس کا بنیادی خیال مارکیٹ کے الٹنے کا فیصلہ کرتے ہوئے سپر آسکیلیٹر کے بُلش اور بِیرش سگنلز کو شامل کرنا ہے تاکہ داخلے کے وقت (Entry timing) میں زیادہ درستگی حاصل ہو سکے۔

یہ حکمت عملی بنیادی طور پر درمیانی اور مختصر مدت کے الٹنے والی تجارت کے لیے موزوں ہے۔ متعدد عوامل کی تصدیق سے جھوٹے الٹنے (False reversals) کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے اور سگنل کے معیار میں بہتری لائی جا سکتی ہے۔

حکمت عملی کا اصول

-

123 پیٹرن الٹنا

پچھلے دو دنوں کی اختتامی قیمتوں اور موجودہ اختتامی قیمت کے درمیان تعلق کا جائزہ لے کر "اونچا-اونچا-نیچا" یا "نیچا-نیچا-اونچا" کا پیٹرن تشکیل دیا جاتا ہے، جو ممکنہ الٹ پھیر کے سگنل کی نشاندہی کرتا ہے۔

اس کے ساتھ ساتھ، Stochastic انڈیکیٹر کو انتہائی خرید (Overbought) یا انتہائی فروخت (Oversold) والے علاقے میں ہونا ضروری ہے تاکہ الٹنے کے سگنل کی تصدیق ہو سکے اور جھوٹے الٹنے کو فلٹر کیا جا سکے۔

-

سپر آسکیلیٹر (Awesome Oscillator)

Awesome Oscillator ایک مومینٹم پر مبنی انڈیکیٹر ہے جو درمیانی اور مختصر مدت کی اوسط کے فرق سے بنایا جاتا ہے۔ جب تیز لکیر اوپر سے نیچے کی طرف سست لکیر کو عبور کرتی ہے تو یہ فروخت کا نقطہ ہے، اور جب نیچے سے اوپر کی طرف عبور کرتی ہے تو یہ خرید کا نقطہ ہے۔

اس حکمت عملی میں اس انڈیکیٹر کے بُلش اور بِیرش رجحان کو خرید و فروخت کے مقامات کا تعین کرنے کے لیے استعمال کیا جاتا ہے۔

-

دوہرا عامل تصدیق

123 پیٹرن الٹنے اور Awesome Oscillator کی دوہری تصدیق سے جھوٹے الٹنے کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے اور داخلے کے وقت کی درستگی میں اضافہ ہوتا ہے۔

حکمت عملی کے فوائد

-

الٹنے والے مقامات کا تعین کرنے کے لیے دوہرے عوامل کا استعمال جھوٹے الٹنے کے سگنلز کو مؤثر طریقے سے فلٹر کرتا ہے۔

-

Awesome Oscillator ایک مومینٹم انڈیکیٹر ہونے کی وجہ سے داخلے کے وقت کی درستگی کو بہتر بناتا ہے۔

-

Stochastic انڈیکیٹر کا اضافہ اوپر سے خریداری (Buying at top) اور نیچے سے فروخت (Selling at bottom) کے خطرے سے بچاتا ہے۔

-

الٹنے والی حکمت عملی خود اپنی فطری طور پر زیادہ جیت کی شرح اور منافع/نقصان کے تناسب (Win rate and risk-reward ratio) رکھتی ہے۔

حکمت عملی کے خطرات

-

الٹنے میں ناکامی کا خطرہ اب بھی موجود ہے۔ دوہرے عوامل کا استعمال اس امکان کو کم کرتا ہے لیکن مکمل طور پر ختم نہیں کرتا۔

-

زیادہ بہتر (Over-optimization) کا خطرہ۔ انڈیکیٹر کے پیرامیٹرز کو مختلف مارکیٹوں کے مطابق جانچ اور بہتر کرنا ضروری ہے تاکہ زیادہ موزوں ہونے سے بچا جا سکے۔

-

مخالف رجحان (Counter-trend) کا خطرہ۔ مضبوط رجحان والی مارکیٹ میں الٹنے والی حکمت عملی مخالف رجحان میں نقصان اٹھا سکتی ہے۔ نقصان کو کنٹرول کرنے کے لیے سٹاپ لاس (Stop-loss) کا تعین کیا جا سکتا ہے۔

حکمت عملی کو بہتر بنانے کی سمت

-

انڈیکیٹر کے پیرامیٹرز کے امتزاج کو جانچ اور بہتر کریں تاکہ پیرامیٹرز کی مضبوطی (Robustness) میں اضافہ ہو۔

-

سٹاپ لاس کی حکمت عملی شامل کریں تاکہ ایک تجارت میں ہونے والے نقصان کو قابو میں رکھا جا سکے۔

-

صنعتوں اور شعبوں کے انتخاب کو مدنظر رکھیں تاکہ اسٹاک کے غلط انتخاب سے بچا جا سکے۔

-

ہولڈنگ کی مدت کو بہتر بنائیں تاکہ بے اندازہ تعاقب سے بچا جا سکے۔

-

معاون شرط کے طور پر مختلف مووینگ ایوریج سسٹمز کی جانچ کریں۔

خلاصہ

مذکورہ بالا دوہرے عامل کی مقداری الٹ پھیر اور تعاقب کی حکمت عملی، منافع کے ایک مخصوص امکان اور منافع/نقصان کے تناسب کو یقینی بناتے ہوئے، Awesome Oscillator کو داخلے کے وقت کے معاون آلے کے طور پر اور Stochastic انڈیکیٹر کو اوپر سے خریدنے کے خطرے سے بچنے کے لیے استعمال کرتی ہے، جو الٹ پھیر کی تجارت کے خطرات کو مؤثر طریقے سے کنٹرول کر سکتی ہے اور اس کی عملی افادیت بہت زیادہ ہے۔

تاہم، الٹنے والی حکمت عملی کے اپنے خطرات کو نظر انداز نہیں کیا جا سکتا۔ خطرات پر قابو پانے کے لیے انڈیکیٹر کے پیرامیٹرز کو بہتر بنانا، سٹاپ لاس کی شرائط طے کرنا وغیرہ ضروری ہے۔ اگر اسے صحیح طریقے سے استعمال کیا جائے تو یہ حکمت عملی سرمایہ کاروں کو مستقل اضافی منافع (Supernormal returns) فراہم کر سکتی ہے۔

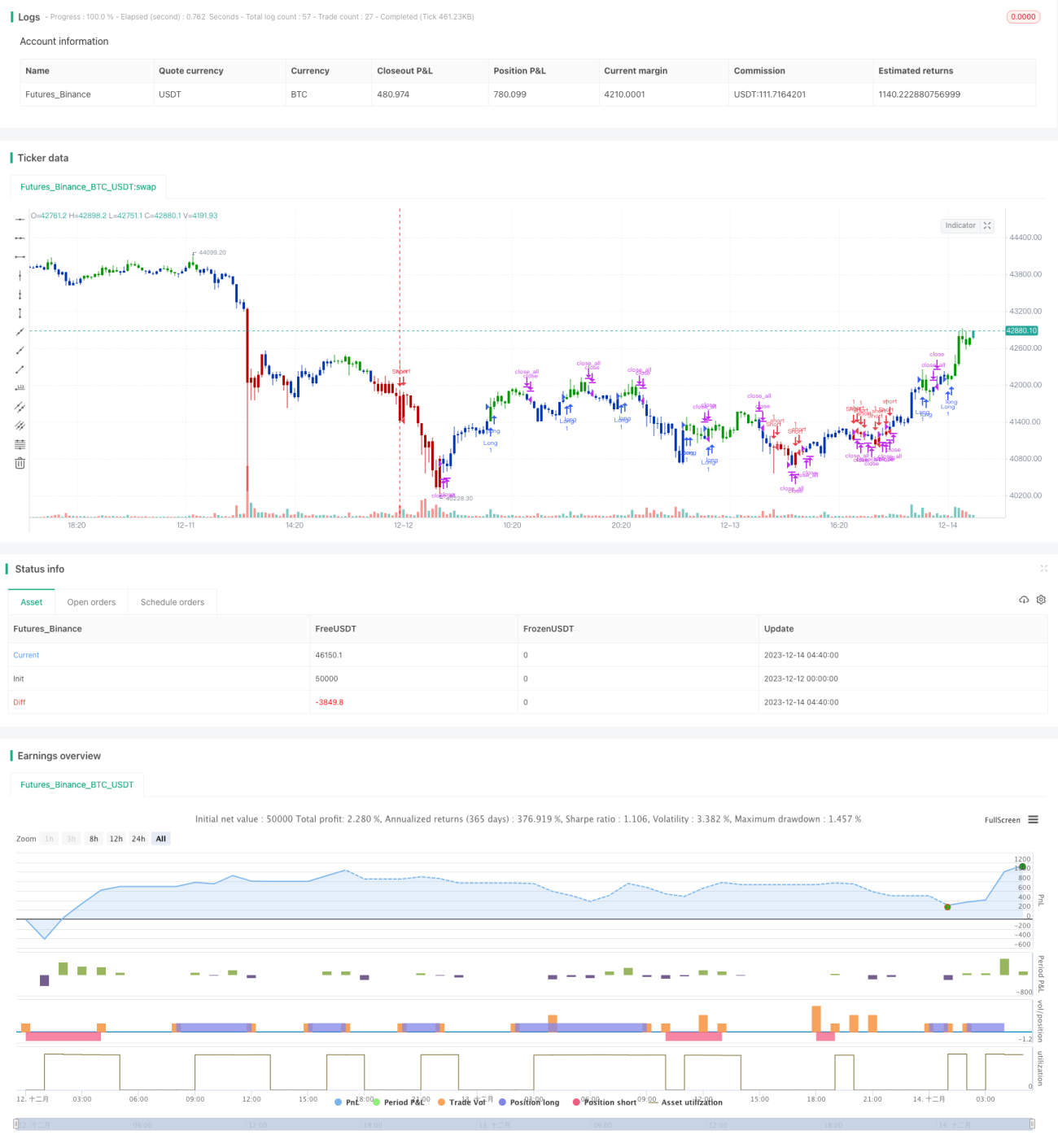

/*backtest

start: 2023-12-12 00:00:00

end: 2023-12-14 05:00:00

period: 20m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/08/2021

// This is combo strategies for get a cumulative signal. - 1