دو اشاروں کی مقداری حکمت عملی

جائزہ

یہ حکمت عملی 123 ریورسل انڈیکیٹر اور RAVI انڈیکیٹر کو ملا کر ٹریڈنگ کے اشارے پیدا کرتی ہے۔ اس میں 123 ریورسل ایک ریورسل پر مبنی حکمت عملی ہے جو اسٹاک کی قیمت کی لگاتار دو دن کی حرکت سے مستقبل کی قیمت کی سمت کا تعین کرتی ہے۔ جبکہ RAVI انڈیکیٹر اس بات کا تعین کرتا ہے کہ قیمت زیادہ خریدی گئی یا زیادہ فروخت کی گئی حدود میں داخل ہوئی ہے یا نہیں۔ حکمت عملی دونوں اشاروں کے مشترکہ تجزیے کی بنیاد پر خرید و فروخت کا فیصلہ کرتی ہے۔

حکمت عملی کے اصول

123 ریورسل

یہ انڈیکیٹر اسٹاکسٹک انڈیکیٹر کی K ویلیو پر مبنی ہے۔ خاص طور پر، جب موجودہ دن کی بند قیمت پچھلے دو دنوں سے کم ہو اور 9 دن کی سست اسٹاکسٹک لائن 50 سے نیچے ہو تو خرید کا اشارہ ملتا ہے۔ جب موجودہ دن کی بند قیمت پچھلے دو دنوں سے زیادہ ہو اور 9 دن کی تیز اسٹاکسٹک لائن 50 سے اوپر ہو تو فروخت کا اشارہ ملتا ہے۔ اس طرح ریورسل پوائنٹ کی تصدیق کے بعد پوزیشن کھولی جاتی ہے۔

RAVI انڈیکیٹر

یہ انڈیکیٹر تیز اور سست لائنوں کے درمیان فرق (انحراف) کی بنیاد پر خرید و فروخت کا فیصلہ کرتا ہے۔ خاص طور پر، 7 دن کی متحرک اوسط اور 65 دن کی متحرک اوسط کے درمیان فرق جب ایک مخصوص پیرامیٹر سے زیادہ ہو تو خرید کا اشارہ، اور جب اس پیرامیٹر سے کم ہو تو فروخت کا اشارہ ملتا ہے۔ تیز اور سست لائنوں کے گولڈن کراس اور ڈیتھ کراس کے ذریعے زیادہ خرید اور زیادہ فروخت کے زونز کا تعین کیا جاتا ہے۔

حکمت عملی کے اشارے

جب 123 ریورسل اور RAVI دونوں ایک ہی سمت میں خرید یا فروخت کا اشارہ دیں تو حکمت عملی کا اشارہ پیدا ہوتا ہے۔ خرید کا اشارہ اس وقت ملتا ہے جب دونوں انڈیکیٹرز کی قیمت 1 ہو، اور فروخت کا اشارہ اس وقت جب دونوں کی قیمت -1 ہو۔ اس طرح دوہری تصدیق کے ذریعے ایک ہی انڈیکیٹر کے غلط اشاروں سے بچا جا سکتا ہے۔

فوائد کا تجزیہ

- دو قسم کے انڈیکیٹرز کا امتزاج اشاروں کی درستگی کو بڑھاتا ہے اور غلط اشاروں سے بچاتا ہے۔

- 123 ریورسل کینڈل اسٹک کی معلومات استعمال کرتا ہے جبکہ RAVI متحرک اوسط کی معلومات استعمال کرتا ہے، اس طرح مارکیٹ کا کثیر زاویہ سے تجزیہ ممکن ہے۔

- RAVI کے پیرامیٹرز کو تبدیل کیا جا سکتا ہے، جس سے مختلف آلات اور مارکیٹ کے حالات کے مطابق بہتری لائی جا سکتی ہے۔

- ریورسل اور رجحان کا امتزاج، جس سے نہ صرف ریورسل کو پکڑا جا سکتا ہے بلکہ رجحان کی پیروی بھی کی جا سکتی ہے۔

خطرات اور بہتری

- دو انڈیکیٹرز کا امتزاج اکثر متضاد اشارے پیدا کر سکتا ہے۔ اس صورت میں، ایک فرق پیرامیٹر متعارف کرایا جا سکتا ہے جس کے اندر دونوں انڈیکیٹرز کے درمیان فرق ہونے پر بھی اشارہ جاری کیا جا سکے۔

- 123 ریورسل ایک اعلی تعدد والی حکمت عملی ہے، اسے کم تعدد والی حکمت عملیوں کے ساتھ جوڑنے کی ضرورت ہے تاکہ تجارت کی شرح کم ہو سکے۔

- RAVI درمیانی سے طویل مدتی رجحان کو پکڑنے میں ماہر ہے، اسے مختصر مدت کے انڈیکیٹرز کے ساتھ ملا کر حکمت عملی کی خطرے سے نمٹنے کی صلاحیت کو بڑھایا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی ریورسل اور رجحان کے عوامل کو یکجا کرتی ہے اور دوہری تصدیق کے ذریعے غلط اشاروں کے امکانات کو کم کرتی ہے۔ اگلے مرحلے میں، مشین لرننگ الگورتھم متعارف کرائے جا سکتے ہیں تاکہ پیرامیٹرز کی خودکار بہتری ممکن ہو سکے۔ یا اس حکمت عملی کو دیگر اقسام کی حکمت عملیوں کے ساتھ ملا کر ایک مرکب تشکیل دیا جا سکتا ہے، جو منافع کو برقرار رکھتے ہوئے زیادہ سے زیادہ نقصان کو کم کرے۔

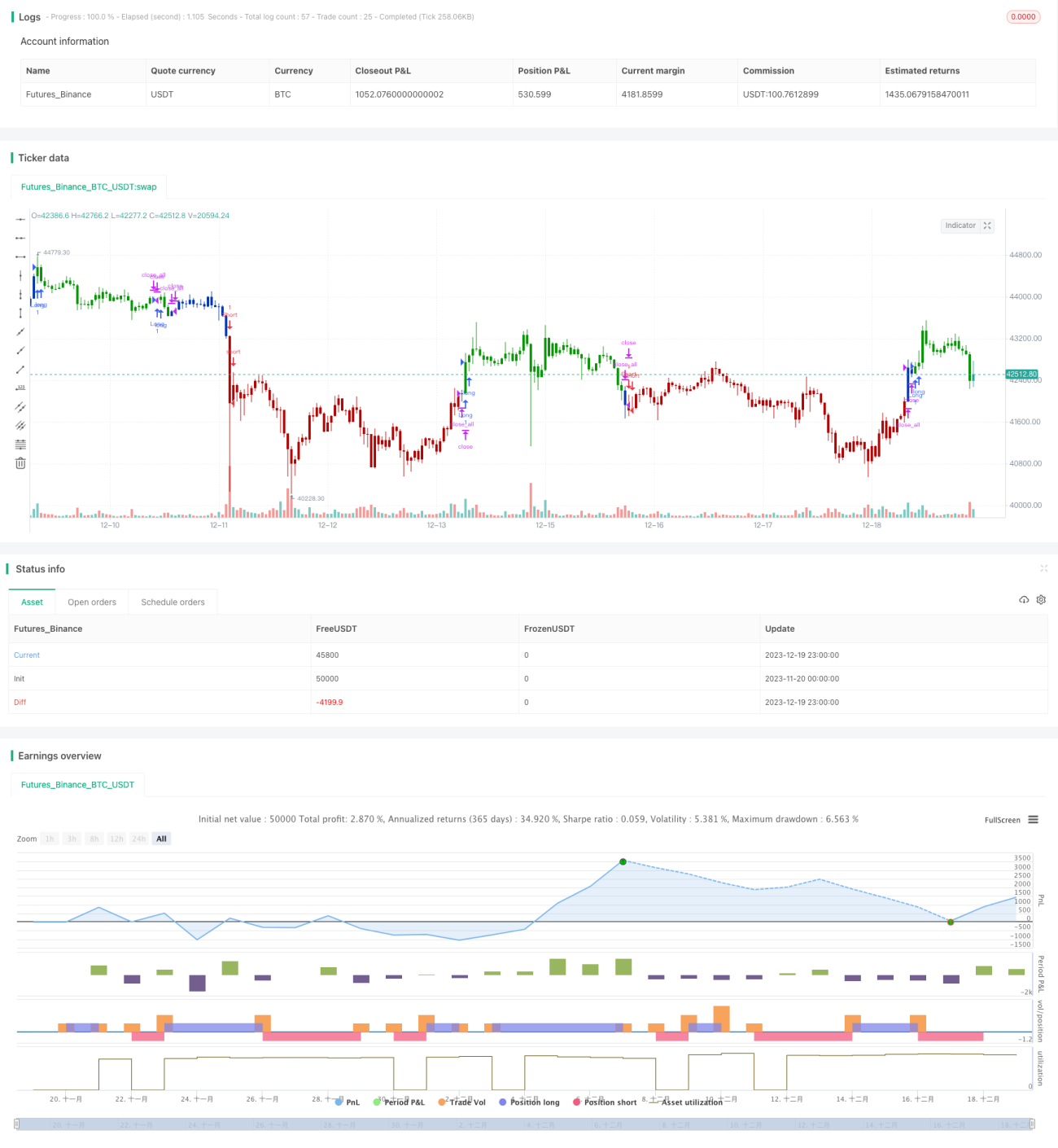

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 31/05/2021

// This is combo strategies for get a cumulative signal. - 1