دو ٹریک ریورس MACD مقداری تجارتی حکمت عملی

جائزہ

یہ حکمت عملی ایک ڈبل ٹریک ریورس میک ڈی مقداری تجارت کی حکمت عملی ہے۔ یہ ولیم بلا کی کتاب "مومینٹم، ڈائریکشن اور ڈائیورجنس" میں بیان کردہ تکنیکی اشاروں سے استفادہ کرتی ہے اور ان پر توسیع کرتی ہے۔ اس حکمت عملی میں واپسی جانچ کی سہولت بھی موجود ہے، اور اس میں الرٹس، فلٹرز، ٹریلنگ سٹاپ لاس جیسی اضافی خصوصیات شامل کی جا سکتی ہیں۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اشارہ میک ڈی ہے۔ یہ تیز حرکت پذیری اوسط EMA(r) اور سست حرکت پذیری اوسط EMA(slowMALen) کا حساب لگاتی ہے، اور پھر ان کے فرق xmacd کو شمار کرتی ہے۔ اس کے علاوہ xmacd کی EMA(signalLength) کا حساب لگا کر xMA_MACD حاصل کیا جاتا ہے۔ جب xmacd اوپر سے xMA_MACD سے گزرتا ہے تو خرید (لانگ) کا سگنل ہوتا ہے، اور جب نیچے سے گزرتا ہے تو فروخت (شارٹ) کا۔ اس حکمت عملی کی کلید الٹی تجارتی سگنل ہے، یعنی xmacd اور xMA_MACD کا تعلق روایتی میک ڈی اشارے کے برعکس ہے، اسی وجہ سے اسے "ریورس میک ڈی" کہا جاتا ہے۔

مزید برآں، اس حکمت عملی میں رجحان فلٹر بھی شامل کیا گیا ہے۔ جب خرید کا سگنل آتا ہے تو، اگر تیزی کا رجحان فلٹر فعال ہو تو قیمت میں اضافے کی جانچ کی جاتی ہے؛ اسی طرح فروخت کے سگنل پر قیمت میں کمی کے رجحان کی جانچ ہوتی ہے۔ RSI اور MFI کے اشارے بھی سگنلز کو فلٹر کرنے کے لیے استعمال کیے جا سکتے ہیں۔ سٹاپ لاس میکانزم کو ترتیب دے کر حد سے زیادہ نقصان سے بچا جا سکتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ اس کی مضبوط واپسی جانچ کی صلاحیت ہے۔ مختلف تجارتی مصنوعات کا انتخاب، واپسی جانچ کے وقت کی حد مقرر کرنا، اور مخصوص مصنوعات کے ڈیٹا پر حکمت عملی کی بہتری ممکن ہے۔ سادہ میک ڈی حکمت عملی کے مقابلے میں، اس میں رجحان اور زیادہ خرید/زیادہ فروخت کی تشخیص شامل ہے، جو کچھ مشابہ سگنلز کو فلٹر کر سکتی ہے۔ ڈبل ٹریک ریورس میک ڈی روایتی میک ڈی سے مختلف ہے اور ان مواقع کو حاصل کر سکتی ہے جو روایتی میک ڈی سے چھوٹ سکتے ہیں۔

خطرات کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ الٹی تجارت کے تصور سے پیدا ہوتا ہے۔ الٹی سگنلز اگرچہ کچھ مواقع فراہم کر سکتے ہیں، لیکن اس کا مطلب روایتی میک ڈی کے کچھ خرید و فروخت کے نکات کو ترک کرنا بھی ہے، جس کا احتیاط سے جائزہ لینا ضروری ہے۔ اس کے علاوہ، میک ڈی خود بھی کثرت سے جھوٹے سگنلز پیدا کرنے کی صلاحیت رکھتا ہے۔ اگر مارکیٹ میں اتار چڑھاؤ (oscillation) ہو تو یہ حکمت عملی ضرورت سے زیادہ تجارت کر سکتی ہے، جس سے تجارتی اخراجات اور سلپیج کے نقصان میں اضافہ ہو سکتا ہے۔

خطرات کو کم کرنے کے لیے، پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کیا جا سکتا ہے، حرکت پذیری اوسط کی لمبائی کو بہتر بنایا جا سکتا ہے؛ رجحان اور اشارے کے فلٹرز کو ملا کر اتار چڑھاؤ والی مارکیٹ میں سگنلز سے بچا جا سکتا ہے؛ اور سٹاپ لاس کے فاصلے کو مناسب حد تک بڑھایا جا سکتا ہے تاکہ انفرادی تجارت پر نقصان پر قابو رہے۔

بہتری کے امکانات

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- تیز اور سست ٹریک کے پیرامیٹرز کو ایڈجسٹ کریں، حرکت پذیری اوسط کی لمبائی کو بہتر بنائیں، اور مخصوص مصنوعات کے ڈیٹا پر جانچ کر بہترین پیرامیٹرز کا مجموعہ تلاش کریں۔

- رجحان فلٹرز کو شامل یا ایڈجسٹ کریں، واپسی جانچ کے نتائج کی بنیاد پر فیصلہ کریں کہ آیا اس سے حکمت عملی کی منافع بخشی میں اضافہ ہوتا ہے۔

- مختلف سٹاپ لاس میکانزم کا تجربہ کریں، دیکھیں کہ مقررہ سٹاپ لاس بہتر ہے یا ٹریلنگ سٹاپ لاس۔

- دیگر اشاروں جیسے KD، بولنگر بینڈز وغیرہ کو شامل کرنے کی کوشش کریں، مزید فلٹرنگ شرائط مقرر کریں تاکہ سگنلز کے معیار کو یقینی بنایا جا سکے۔

خلاصہ

ڈبل ٹریک ریورس میک ڈی مقداری حکمت عملی کلاسک میک ڈی اشارے کے تصور سے مستفید ہوتی ہے اور اس میں توسیع و بہتری کی گئی ہے۔ اس حکمت عملی میں لچکدار پیرامیٹر ترتیب، بھرپور فلٹرنگ میکانزم کا انتخاب، اور مضبوط واپسی جانچ کی صلاحیت جیسی خوبیاں ہیں۔ یہ اسے مختلف تجارتی مصنوعات کے لیے انفرادی طور پر بہتر بنانے کے قابل بناتی ہے، اور یہ ایک قابل تلاش اور امکانات سے بھرپور مقداری تجارتی حکمت عملی ہے۔

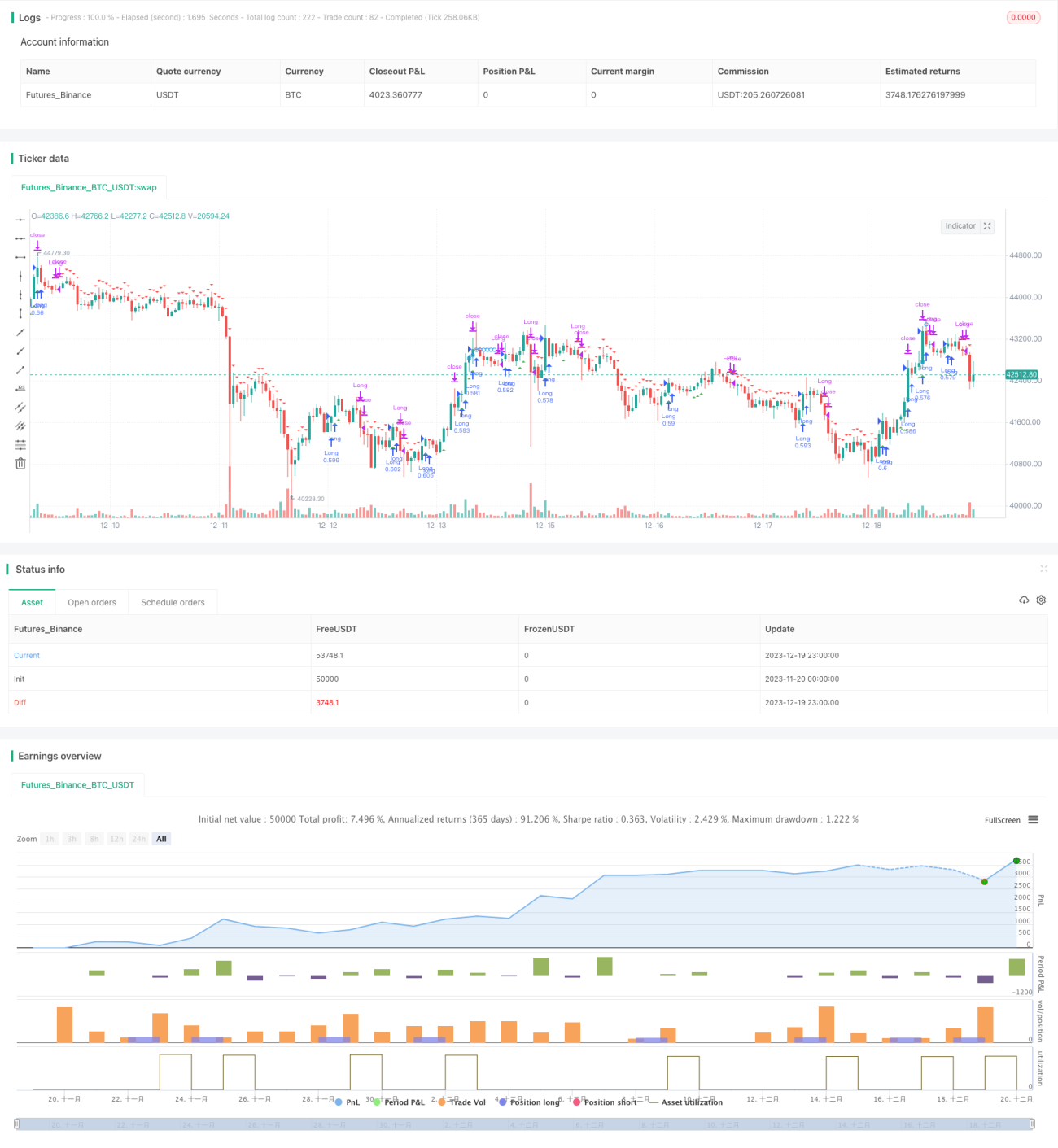

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/12/2016

// This is one of the techniques described by William Blau in his book- 1