اندرونی بارز اور حرکت پذیر اوسط پر مبنی خودکار مقداری تجارتی حکمت عملی

خلاصہ

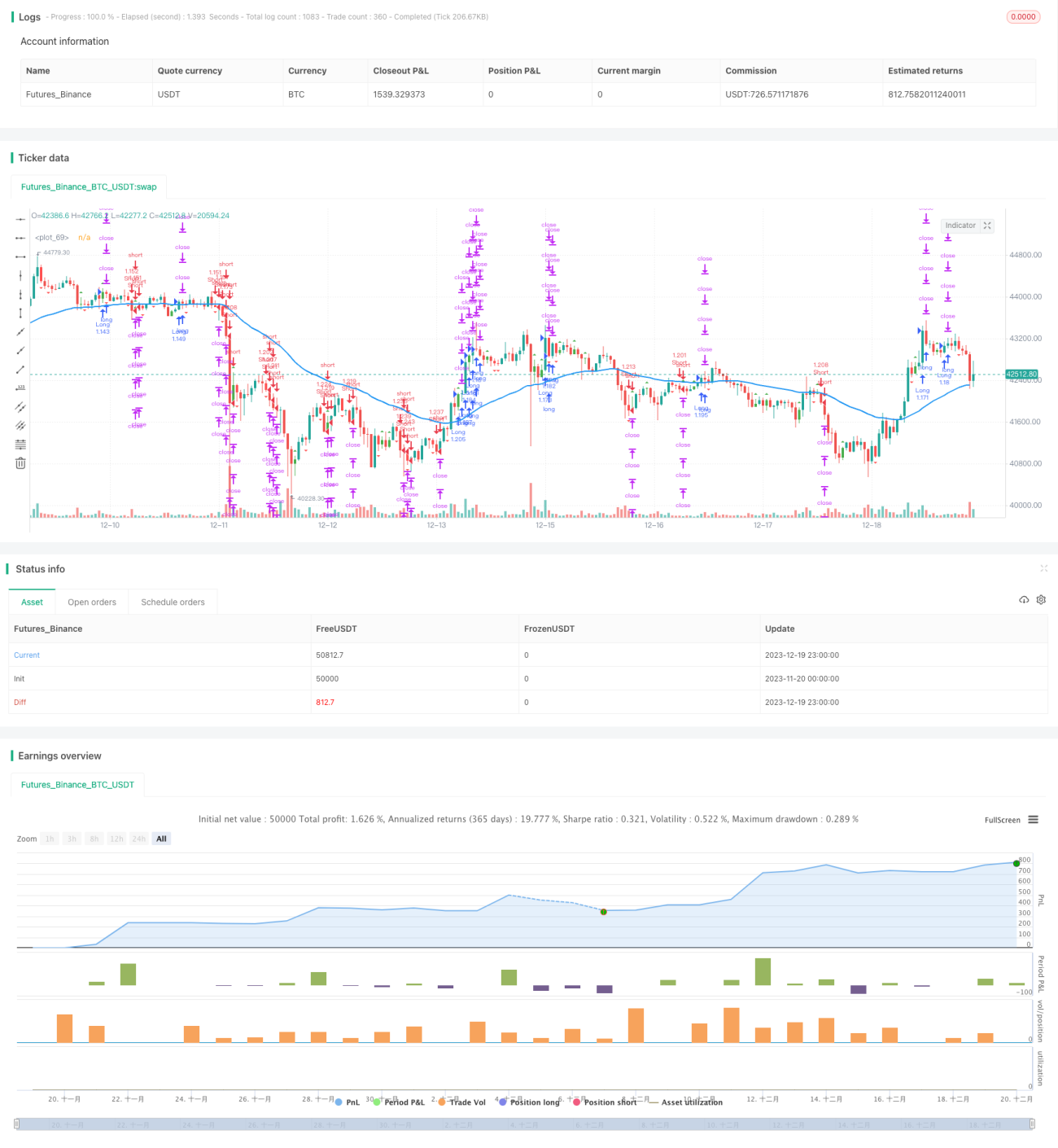

اس حکمت عملی کا بنیادی خیال انسائیڈ بار پیٹرن اور مووِنگ ایوریج انڈیکیٹر کو ملا کر خودکار تجارت کرنا ہے۔ جب انسائیڈ بار پیٹرن ظاہر ہوتا ہے تو اس سے موجودہ رجحان میں ممکنہ تبدیلی کا اشارہ ملتا ہے، اس وقت ہم مووِنگ ایوریج کی پوزیشن کا استعمال کرتے ہوئے حتمی تجارتی سمت کا تعین کرتے ہیں۔

حکمت عملی کا اصول

-

انسائیڈ بار پیٹرن تلاش کریں۔ انسائیڈ بار پیٹرن اس وقت بنتا ہے جب کسی موم بتی کی بلند ترین اور پست ترین قیمت پچھلی موم بتی کے جسم کے درمیان ہو۔ جسم کے رنگ کی بنیاد پر ہم فیصلہ کر سکتے ہیں کہ اندرونی بار بلش ہے یا بیئرش۔

-

مووِنگ ایوریج کی پوزیشن کا تعین کریں۔ جب انسائیڈ بار مل جائے تو اگر قیمت مووِنگ ایوریج سے اوپر ہو تو یہ بلش سگنل ہے، اور اگر قیمت مووِنگ ایوریج سے نیچے ہو تو یہ بیئرش سگنل ہے۔

-

انسائیڈ بار پیٹرن اور مووِنگ ایوریج کے بلش/بیئرش سگنلز کو ملا کر حتمی تجارتی سمت حاصل کریں۔ یعنی بیئرش اندرونی بار ایوریج کو توڑ کر نیچے جائے تو شارٹ کریں، اور بلش اندرونی بار ایوریج کو توڑ کر اوپر جائے تو لانگ کریں۔

حکمت عملی کے فوائد

-

تکنیکی انڈیکیٹرز اور قیمت کے پیٹرن کو ملا کر تجارتی فیصلوں کی درستگی میں اضافہ ہوتا ہے۔

-

انسائیڈ بار پیٹرن میں خود مضبوط رجحان تبدیلی کا سگنل ہوتا ہے، جو رجحان کے موڑ کو جلد پہچاننے میں مدد دیتا ہے۔

-

مووِنگ ایوریج کچھ شور کو فلٹر کر دیتی ہے، جس سے رینج میں پھنسنے سے بچا جا سکتا ہے۔

-

مکمل طور پر خودکار تجارت ممکن ہے، جس سے دستی تجارت کے وقت اور محنت کی لاگت بہت کم ہو جاتی ہے۔

حکمت عملی کے خطرات اور حل

-

جب قیمت ایوریج کے قریب اتار چڑھاؤ کر رہی ہو تو غلط سگنلز زیادہ آ سکتے ہیں، جس کی وجہ سے زیادہ تجارت ہو سکتی ہے۔ مووِنگ ایوریج کے پیرامیٹرز کو بہتر بنا کر یا اضافی فلٹر لگا کر غلط سگنلز کو کم کیا جا سکتا ہے۔

-

یہ حکمت عملی واضح رجحان والی مارکیٹ میں زیادہ کارگر ہے، جبکہ رینج والی مارکیٹ میں اس کی کارکردگی کم ہو سکتی ہے۔ ADX جیسے رجحان کے انڈیکیٹرز کو شامل کر کے الگورتھم کے چلنے کے اوقات کو کنٹرول کیا جا سکتا ہے۔

-

اس میں وقت کی تاخیر موجود ہے۔ پیرامیٹرز کو چھوٹا کر کے یا مووِنگ ایوریج کے حساب کتاب کے طریقے کو بہتر بنا کر تاخیر کم کی جا سکتی ہے۔

-

ڈرا ڈاؤن کا خطرہ زیادہ ہے۔ اسٹاپ لاس لگا کر نقصان کے خطرے کو کنٹرول کیا جا سکتا ہے، اور پوزیشن مینجمنٹ کو مناسب طریقے سے ایڈجسٹ کرنا بھی ڈرا ڈاؤن کم کرنے میں مددگار ہے۔

حکمت عملی کی بہتری کی سمت

-

انسائیڈ بار کی شناخت کے دورانیے کے پیرامیٹرز کو بہتر بنا کر بہترین مجموعہ تلاش کریں۔

-

مختلف قسم کی مووِنگ ایوریجز جیسے EMA, SMA وغیرہ آزمائیں تاکہ سب سے موزوں مووِنگ ایوریج انڈیکیٹر کا تعین کیا جا سکے۔

-

MACD, KDJ جیسے معاون انڈیکیٹرز شامل کریں تاکہ بلش/بیئرش کے فیصلے کی بنیاد مضبوط ہو اور سگنلز کی درستگی بڑھے۔

-

ADX, ATR جیسے فلٹر انڈیکیٹرز شامل کریں تاکہ الگورتھم کے چلنے کے ماحول کو کنٹرول کیا جا سکے اور نامناسب مارکیٹ میں چلنے سے بچا جا سکے۔

-

پوزیشن مینجمنٹ کی حکمت عملی کو بہتر بنائیں، جیسے خطرے کے مطابق پوزیشن کا سائز، کھوئے ہوئے منافع کو واپس لانے کے لیے پوزیشن وغیرہ، تاکہ خطرے پر قابو رکھتے ہوئے زیادہ منافع حاصل کیا جا سکے۔

خلاصہ

یہ حکمت عملی انسائیڈ بار سگنلز اور مووِنگ ایوریج انڈیکیٹر کی متحرک پیروی کرتے ہوئے ایک مکمل خودکار مقداری تجارتی حل فراہم کرتی ہے۔ سگنلز کی پیداوار سادہ اور واضح ہے، جسے سمجھنا اور ٹریک کرنا آسان ہے۔ یہ واضح رجحان والی مارکیٹ میں خاصی اچھی کارکردگی دکھاتی ہے۔ پیرامیٹرز اور قواعد کو مزید بہتر بنا کر حکمت عملی کے استحکام اور منافع میں اضافہ کیا جا سکتا ہے۔

- 1