EMA گولڈن کراس پل بیک حکمت عملی

جائزہ

EMA گولڈن کراس ریٹریسمنٹ حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو EMA انڈیکیٹر پر مبنی ہے۔ یہ حکمت عملی تین مختلف دورانیوں کی EMA منحنی خطوط استعمال کرکے تجارتی سگنل تیار کرتی ہے اور قیمت کی واپسی کے طریقہ کار کے ساتھ نقصان روکنے اور منافع لینے کے اہداف مقرر کرتی ہے، اس طرح خودکار تجارت کو ممکن بناتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی تین EMA منحنی خطوط استعمال کرتی ہے، جو درج ذیل ہیں:

- EMA1: قیمت کی واپسی کے دوران سپورٹ/رزسٹنس لیول کا تعین کرنے کے لیے استعمال ہوتی ہے، اس کا دورانیہ مختصر ہے، طے شدہ طور پر 33 پیریڈ۔

- EMA2: کچھ الٹے سگنلز کو فلٹر کرنے کے لیے استعمال ہوتی ہے، اس کا دورانیہ EMA1 کے 5 گنا ہے، طے شدہ طور پر 165 پیریڈ۔

- EMA3: مجموعی رجحان کی سمت کا تعین کرنے کے لیے استعمال ہوتی ہے، اس کا دورانیہ EMA1 کے 11 گنا ہے، طے شدہ طور پر 365 پیریڈ۔

تجارتی سگنلز کی پیداوار درج ذیل منطق پر عمل کرتی ہے:

لمبی (Long) سگنل: قیمت EMA1 کو اوپر سے عبور کرنے کے بعد واپسی ہوتی ہے، EMA1 کے اوپر ایک اونچی نچلی سطح بنتی ہے، اور واپسی کی حد EMA2 کو چھو نہیں پاتی۔ شرط پوری ہونے پر، جب قیمت دوبارہ EMA1 کو اوپر سے عبور کرے تو لمبی پوزیشن لی جاتی ہے۔

چھوٹی (Short) سگنل: قیمت EMA1 کو نیچے سے عبور کرنے کے بعد واپسی ہوتی ہے، EMA1 کے نیچے ایک نیچی اونچی سطح بنتی ہے، اور واپسی کی حد EMA2 کو چھو نہیں پاتی۔ شرط پوری ہونے پر، جب قیمت دوبارہ EMA1 کو نیچے سے عبور کرے تو چھوٹی پوزیشن لی جاتی ہے۔

نقصان روکنے کا طریقہ واپسی کی سب سے کم/سب سے زیادہ قیمت ہے۔ منافع لینے کا ہدف نقصان روکنے کے 2 گنا مقرر کیا جاتا ہے۔

حکمت عملی کے فوائد

اس حکمت عملی کے درج ذیل فوائد ہیں:

- EMA انڈیکیٹر کا استعمال کرکے تجارتی سگنل تیار کیے جاتے ہیں، جو نسبتاً قابل اعتماد ہیں۔

- قیمت کی واپسی کے طریقہ کار کے ساتھ مل کر، یہ مؤثر طریقے سے پھنسنے سے بچاتی ہے۔

- نقصان روکنے کا نقطہ پچھلی اونچی/نیچی سطحوں پر مقرر کیا گیا ہے، جس سے خطرے کو مؤثر طریقے سے کنٹرول کیا جاتا ہے۔

- منافع اور نقصان کے تناسب کے مطابق منافع لینے کا نقطہ مقرر کرکے، یہ رسک-ریوارڈ تناسب کو پورا کرتی ہے۔

- مارکیٹ کے مطابق EMA پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، مختلف دورانیوں کے مطابق ڈھل سکتی ہے۔

حکمت عملی کے خطرات

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- EMA انڈیکیٹر میں تاخیر ہوتی ہے، جس کی وجہ سے رجحان کے الٹنے کے مقامات چھوٹ سکتے ہیں۔

- اگر واپسی کی حد EMA2 سے بڑھ جائے تو غلط سگنل پیدا ہو سکتے ہیں۔

- رجحان والی مارکیٹ میں نقصان روکنے کی حد کو توڑا جا سکتا ہے۔

- پیرامیٹرز کی غلط ترتیب سے بار بار تجارت یا مواقع ضائع ہو سکتے ہیں۔

پیرامیٹرز کو بہتر بنانے کے لیے EMA دورانیے، واپسی کی حد کو ایڈجسٹ کیا جا سکتا ہے۔ نیز، دیگر انڈیکیٹرز کے ساتھ سگنلز کو فلٹر کیا جا سکتا ہے۔

حکمت عملی کی بہتری کے امکانات

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- رجحان کے انڈیکیٹرز کا اضافہ کرکے رجحان کے خلاف تجارت سے بچا جا سکتا ہے۔ مثال کے طور پر MACD شامل کریں۔

- تجارتی حجم کے انڈیکیٹرز شامل کریں، جیسے OBV، تاکہ جھوٹے بریک آؤٹ سے بچا جا سکے۔

- EMA دورانیے کے پیرامیٹرز کو بہتر بنائیں، یا خودکار ایڈجسٹمنٹ والے EMA استعمال کریں۔

- مشین لرننگ کے طریقوں جیسے بیگ آف ورڈز ماڈل کے ساتھ پیرامیٹرز کو متحرک طور پر بہتر بنائیں۔

- ماڈل کی پیش گوئی شامل کریں، اور خودکار نقصان روکنے اور منافع لینے کے اہداف مقرر کریں۔

خلاصہ

EMA گولڈن کراس ریٹریسمنٹ حکمت عملی تین EMA تجارتی نظام بنا کر، قیمت کی واپسی کی خصوصیات کے ساتھ نقصان روکنے اور منافع لینے کے اہداف مقرر کرکے خودکار تجارت کو ممکن بناتی ہے۔ یہ حکمت عملی تجارتی خطرے کو مؤثر طریقے سے کنٹرول کرتی ہے، اور پیرامیٹرز کو ایڈجسٹ کرکے مارکیٹ کے مطابق بہتر بنایا جا سکتا ہے۔ مجموعی طور پر، اس حکمت عملی کی منطق معقول ہے اور عملی طور پر استعمال کی جا سکتی ہے۔ مستقبل میں اسے رجحان کے تعین، پیرامیٹر کی بہتری، اور خطرے کے انتظام جیسے پہلوؤں سے مزید بہتر بنایا جا سکتا ہے۔

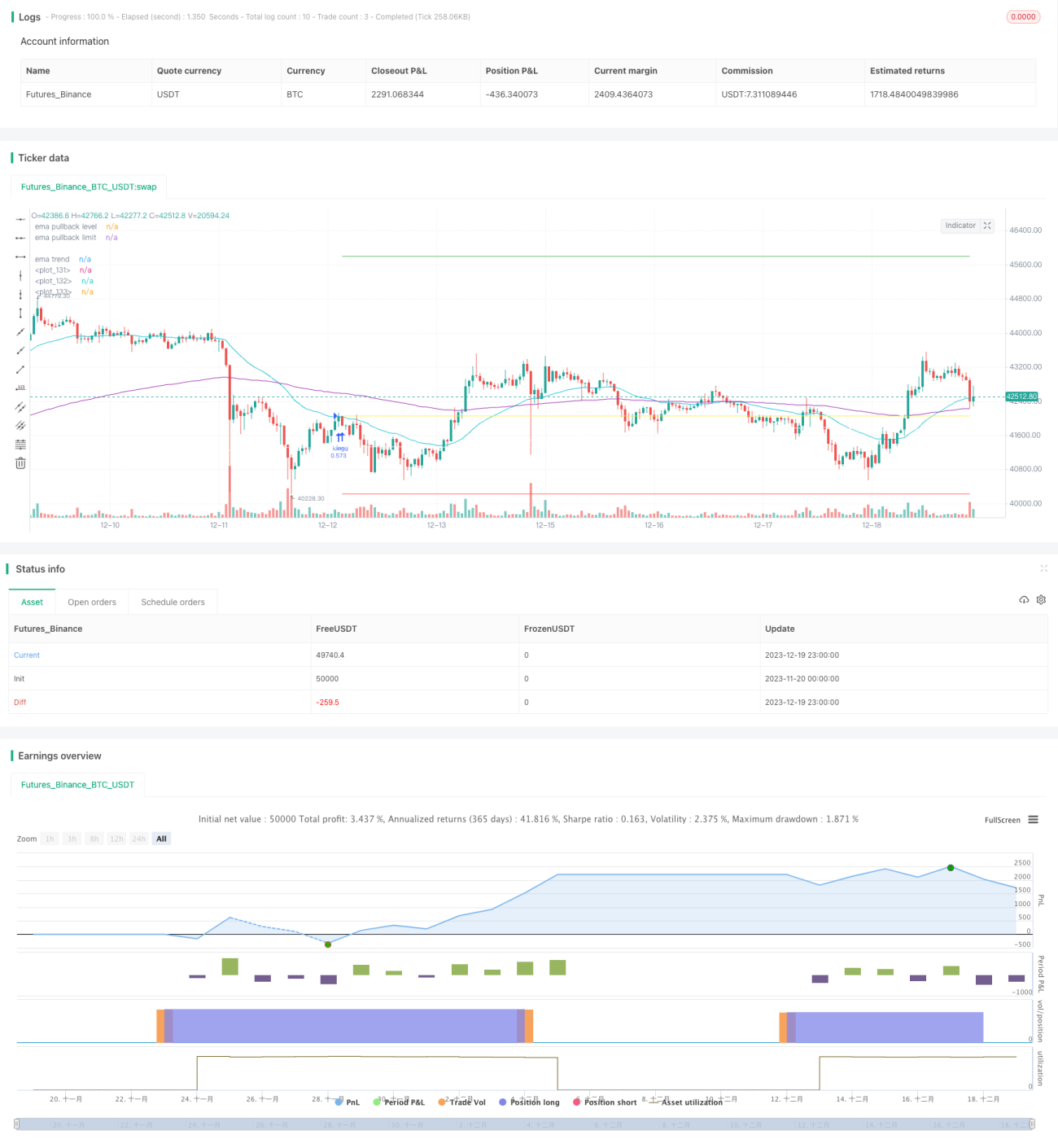

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// created by Space Jellyfish

//@version=4

- 1