تین ڈریگن کمپوزٹ تکنیک تجارتی حکمت عملی

جائزہ

تھری ڈریگن سسٹم ایک مشترکہ تکنیکی تجارتی حکمت عملی ہے جو ایکسٹینڈڈ پرائس والیوم ٹرینڈ انڈیکیٹر، ڈونچین چینل انڈیکیٹر اور پیرابولک ایس اے آر انڈیکیٹر کو یکجا کرتی ہے۔ یہ حکمت عملی تینوں انڈیکیٹرز کی تکمیلی خوبیوں کا استعمال کرتے ہوئے مارکیٹ کی رجحان کی سمت اور ممکنہ خرید و فروخت کے سگنلز کی نشاندہی کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے ایکسٹینڈڈ پرائس والیوم ٹرینڈ انڈیکیٹر اور ڈونچین چینل کا استعمال کرتے ہوئے مارکیٹ کے رجحان کی سمت کا تعین کرتی ہے۔ جب ایکسٹینڈڈ پرائس والیوم ٹرینڈ انڈیکیٹر بیس لائن کے اوپر ہوتا ہے اور قیمت ڈونچین چینل کے اوپری بینڈ سے اوپر ہوتی ہے تو یہ اوپر کی طرف رجحان ظاہر کرتا ہے۔ اس کے برعکس، جب انڈیکیٹر بیس لائن کے نیچے ہوتا ہے اور قیمت ڈونچین چینل کے نچلے بینڈ سے نیچے ہوتی ہے تو یہ نیچے کی طرف رجحان ظاہر کرتا ہے۔

مارکیٹ کے رجحان کی سمت کی نشاندہی کے بعد، یہ حکمت عملی مخصوص خرید و فروخت کے مواقع کی نشاندہی کے لیے پیرابولک ایس اے آر انڈیکیٹر متعارف کراتی ہے۔ جب پیرابولک ایس اے آر قیمت سے نیچے آتا ہے تو خرید کا سگنل پیدا ہوتا ہے، اور جب یہ قیمت سے اوپر جاتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

سگنلز کی مزید تصدیق کے لیے، یہ حکمت عملی متعدد ٹائم فریموں میں رجحان کی سمت کی تصدیق بھی کرتی ہے تاکہ مارکیٹ کے شدید اتار چڑھاؤ کے دوران تجارت سے گریز کیا جا سکے۔ اس کے علاوہ، حکمت عملی میں منافع کو محفوظ بنانے اور خطرے کو کنٹرول کرنے کے لیے متعدد ٹیک پرافٹ لیولز بھی مقرر کیے گئے ہیں۔

فوائد کا تجزیہ

تھری ڈریگن سسٹم کا سب سے بڑا فائدہ تین مختلف اقسام کے انڈیکیٹرز کا تکمیلی استعمال ہے، جو مارکیٹ کی حرکت کا زیادہ جامع اور درست اندازہ لگانے میں مدد دیتا ہے۔ خاص طور پر، اہم فوائد یہ ہیں:

- ایکسٹینڈڈ پرائس والیوم ٹرینڈ انڈیکیٹر رجحان کی تبدیلی کے مقامات اور قوت کو درست طور پر پہچان سکتا ہے، اس کی بنیادی خوبی مضبوط ہے۔

- ڈونچین چینل انڈیکیٹر رجحان کی سمت کو واضح طور پر جانچ سکتا ہے اور رجحان کو اچھی طرح پکڑ سکتا ہے۔

- پیرابولک ایس اے آر کو رجحان انڈیکیٹر کے ساتھ ملا کر استعمال کرنے سے خرید و فروخت کے مقامات زیادہ درست طریقے سے تلاش کیے جا سکتے ہیں۔

ان انڈیکیٹرز کے نامیاتی امتزاج سے ہر انڈیکیٹر کی خوبیوں کو پوری طرح بروئے کار لایا جا سکتا ہے، جس سے تھری ڈریگن سسٹم بڑے اور درمیانی مدت کے رجحانات کی درست پیش گوئی کر سکتا ہے اور خرید و فروخت کے مقامات کی زیادہ درست شناخت کر سکتا ہے، اس طرح خطرے سے منافع کا بہتر تناسب حاصل کیا جا سکتا ہے۔

خطرے کا تجزیہ

تھری ڈریگن سسٹم ایک مشترکہ انڈیکیٹر حکمت عملی کے طور پر مجموعی طور پر قابل کنٹرول خطرہ رکھتا ہے، لیکن پھر بھی کچھ خطرات ہیں جن پر توجہ دینے کی ضرورت ہے:

- ایکسٹینڈڈ پرائس والیوم ٹرینڈ انڈیکیٹر جھوٹی بریک آؤٹ اور بھاری حجم کے ریورسل کی صورت میں غلط فیصلے کا خطرہ رکھتا ہے۔

- سائیڈ ویز کنسولیڈیشن کے دوران، ڈونچین چینل تنگ ہو سکتا ہے، جس سے غلط سگنلز کا امکان بڑھ جاتا ہے۔

- پیرابولک ایس اے آر کے پیرامیٹرز کی نامناسب ترتیب بھی خرید و فروخت کے مقامات کی شناخت پر کچھ اثر ڈال سکتی ہے۔

مندرجہ بالا خطرات کے پیش نظر، ہم مشورہ دیتے ہیں کہ انڈیکیٹر کے پیرامیٹرز کو مناسب طور پر ایڈجسٹ کیا جائے اور غلطی کے امکان کو کم کرنے کے لیے دیگر انڈیکیٹرز سے بھی مدد لی جائے۔ اس کے علاوہ، مناسب سٹاپ لاس اور پوزیشن مینجمنٹ بھی حکمت عملی کے مجموعی خطرے پر قابو پانے کے لیے انتہائی اہم ہے۔

حکمت عملی کی بہتری

تھری ڈریگن سسٹم میں مزید بہتری کی گنجائش موجود ہے:

- مشین لرننگ الگورتھم متعارف کرائے جا سکتے ہیں جو انڈیکیٹر کے پیرامیٹرز کو خودکار طور پر بہتر بنائیں۔

- والیٹیلیٹی انڈیکیٹرز کو شامل کیا جا سکتا ہے تاکہ حکمت عملی کے استحکام میں اضافہ ہو۔

- عوامی جذبات کے اتار چڑھاؤ کے حکمت عملی پر اثر کا اندازہ لگانے کے لیے سنٹیمنٹ انڈیکیٹرز کو شامل کیا جا سکتا ہے۔

الگورتھمک پیرامیٹر آپٹیمائزیشن، متعدد انڈیکیٹرز کے مشترکہ استعمال اور رویے کے مقداری تجزیے کے ذریعے، تھری ڈریگن سسٹم کی منافع اور استحکام میں مزید بہتری کی امید کی جا سکتی ہے۔ ہم صنعت کی جدید ترین ٹیکنالوجی پر نظر رکھیں گے اور حکمت عملی کے نظام کو مسلسل بہتر بناتے رہیں گے۔

خلاصہ

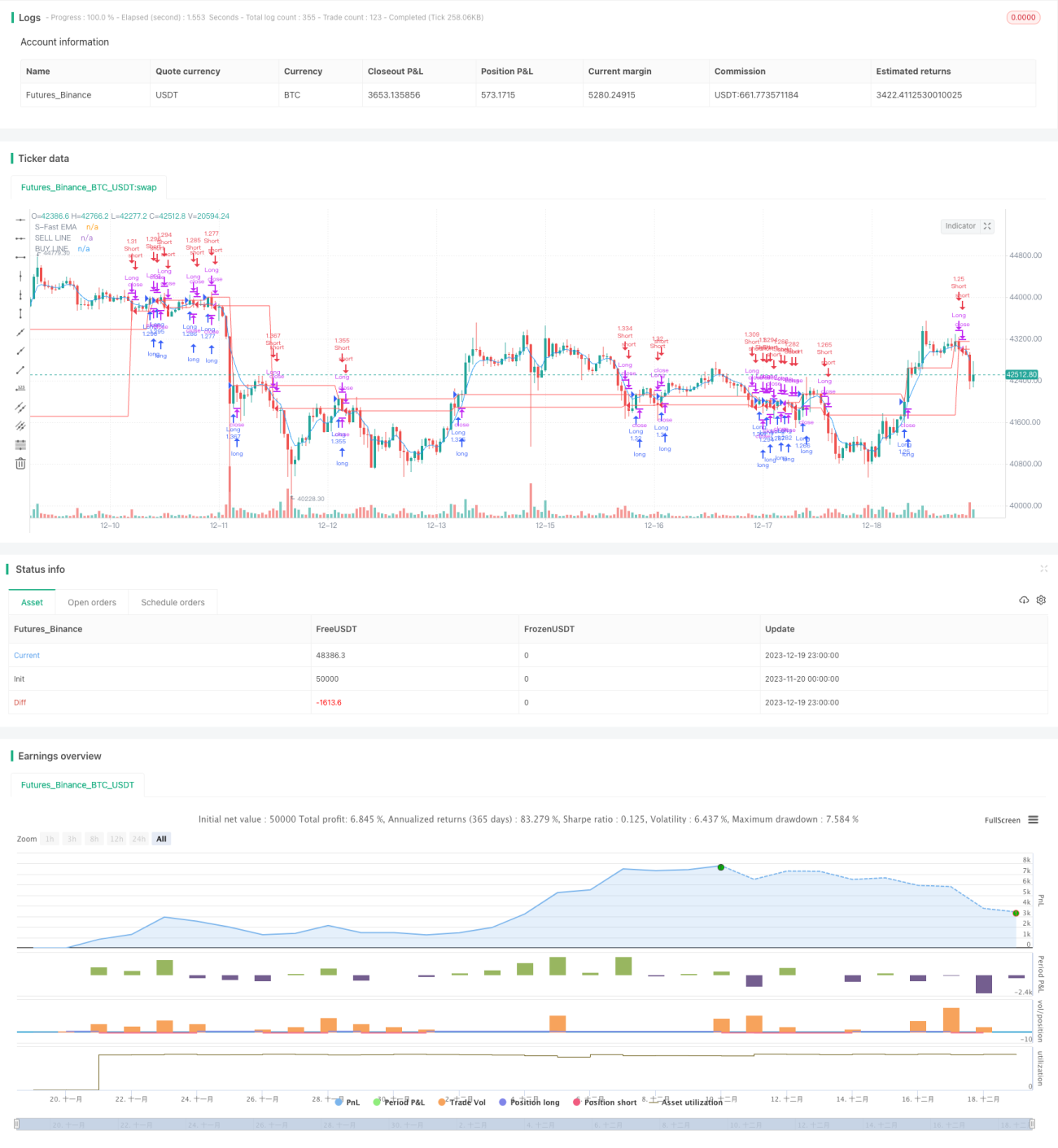

تھری ڈریگن سسٹم ایک تکنیکی انڈیکیٹرز پر مبنی مشترکہ حکمت عملی ہے، جو ایکسٹینڈڈ پرائس والیوم ٹرینڈ انڈیکیٹر، ڈونچین چینل انڈیکیٹر اور پیرابولک ایس اے آر انڈیکیٹر کی تکمیلی خوبیوں کے ذریعے مارکیٹ کے رجحان کا اندازہ لگاتی ہے اور خرید و فروخت کے مقامات تلاش کرتی ہے۔ یہ حکمت عملی درست فیصلہ کرتی ہے، خطرہ قابل کنٹرول ہے، اور متعدد تصدیقات کے بعد درمیانی اور طویل مدتی سرمایہ کاروں کے لیے ایک موثر حکمت عملی کا نظام ہے۔ ہم تھری ڈریگن سسٹم کو مسلسل بہتر بناتے رہیں گے تاکہ خطرے سے منافع کا بہتر تناسب حاصل کیا جا سکے۔

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="TRIPLE DRAGON SYSTEM", overlay=true,default_qty_type = strategy.percent_of_equity,default_qty_value=100,initial_capital=1000,pyramiding=0,commission_value=0.01)

/////////////// DRAG-ON ///// EMA'S ///////////////

emar = ta.ema(close,5)- 1