LazyBear کے دباؤ لمحے پر مبنی مقداری رفتار کی حکمت عملی

جائزہ

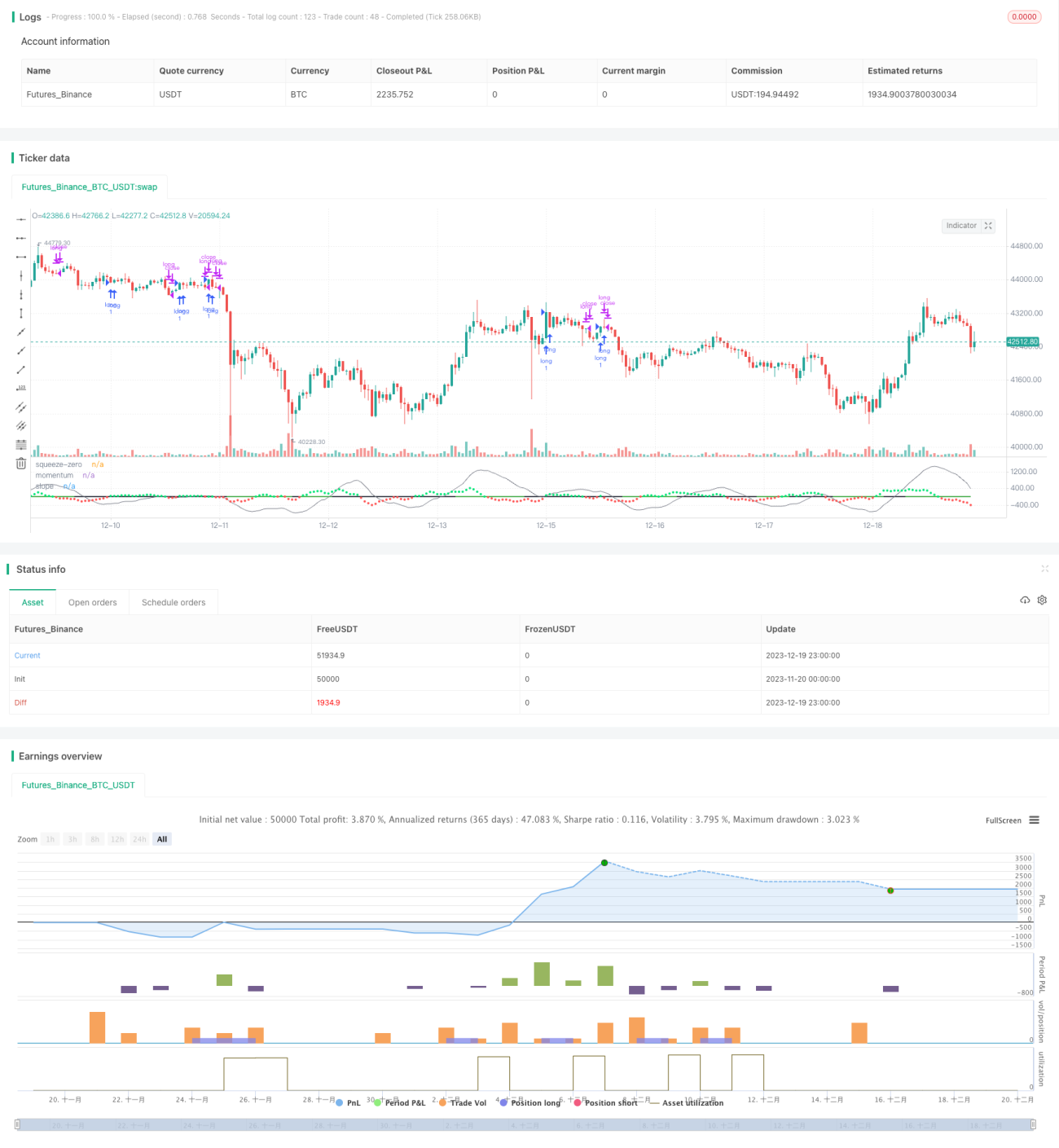

یہ حکمت عملی بنیادی طور پر LazyBear کے Squeeze Momentum انڈیکیٹر پر مبنی ہے، خرید و فروخت کے مواقع کا تجزیہ کرتی ہے۔ یہ موومنٹم کے رجحان کے موڑ کے نکات کا تجزیہ کرکے اونچائیوں اور نیچائیوں کی نشاندہی کرتی ہے، جو فروخت اور خرید کے سگنلز کے طور پر کام کرتے ہیں۔ چونکہ یہ ایک لانگ حکمت عملی ہے، اس لیے اس میں 50 پیریڈ کی ایکسپونینشل موونگ ایوریج (EMA) کو بھی شامل کیا گیا ہے تاکہ صعودی رجحان کی پہچان ہو سکے۔ اگر موم بتی کی اختتامی قیمت 50 دن کی ایکسپونینشل موونگ ایوریج سے اوپر ہے، اور 50 دن کی ایکسپونینشل موونگ ایوریج صعودی رجحان میں ہے، تو خرید کا سگنل عمل میں لایا جاتا ہے۔ اگر یہ شرائط پوری نہ ہوں تو خرید کے سگنل کو نظر انداز کر دیا جاتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی Bollinger Bands اور Keltner Channel انڈیکیٹرز کو ملا کر رجحان اور دباؤ کے وقفوں کی نشاندہی کرتی ہے۔ خاص طور پر، یہ 20 پیریڈ کے Bollinger Bands اور 20 پیریڈ کے Keltner Channel کے اوپری اور نچلے بینڈز کا حساب لگاتی ہے۔ جب Bollinger Bands مکمل طور پر Keltner Channel کے اندر آ جائیں، تو اسے Squeeze سگنل سمجھا جاتا ہے۔ جب Bollinger Band کا نچلا بینڈ Keltner Channel کے نچلے بینڈ سے اوپر ہو اور Bollinger Band کا اوپری بینڈ Keltner Channel کے اوپری بینڈ سے نیچے ہو، تو اسے Squeeze وقفہ تسلیم کیا جاتا ہے۔ اس کے برعکس، جب Bollinger Band کا نچلا بینڈ Keltner Channel کے نچلے بینڈ سے نیچے ہو اور Bollinger Band کا اوپری بینڈ Keltner Channel کے اوپری بینڈ سے اوپر ہو، تو اسے non-Squeeze وقفہ کہا جاتا ہے۔

اس کے علاوہ، یہ حکمت عملی موومنٹم کی تبدیلی کے رجحان اور ڈھلوان کا تجزیہ کرنے کے لیے لکیری ریگریشن (Linear Regression) کا بھی استعمال کرتی ہے۔ یہ پچھلے 20 پیریڈ کی قیمت کو عام قیمت (Typical Price) سے کم کرکے لکیری ریگریشن کی قدر کا حساب لگاتی ہے۔ جب لکیری ریگریشن کی قدر کی ڈھلوان مثبت ہوتی ہے، تو اسے صعودی رجحان سمجھا جاتا ہے؛ جب ڈھلوان منفی ہوتی ہے، تو اسے نزولی رجحان سمجھا جاتا ہے۔ Squeeze وقفے کے دوران، اگر موومنٹم کی ڈھلوان الٹ جائے، تو اسے خرید و فروخت کے سگنلز کے طور پر لیا جاتا ہے۔ خاص طور پر، جب Squeeze وقفے کے دوران موومنٹم مثبت سے منفی ہو جاتا ہے، تو فروخت کا سگنل پیدا ہوتا ہے؛ اور جب Squeeze وقفے کے دوران موومنٹم منفی سے مثبت ہو جاتا ہے، تو خرید کا سگنل پیدا ہوتا ہے۔

غلط سگنلز کو فلٹر کرنے کے لیے، یہ حکمت عملی یہ بھی جانچتی ہے کہ آیا اختتامی قیمت 50 دن کی ایکسپونینشل موونگ ایوریج سے اوپر ہے، اور کیا 50 دن کی ایکسپونینشل موونگ ایوریج صعودی ہے۔ صرف اس صورت میں جب یہ دونوں شرائط پوری ہوں، خرید کا سگنل عمل میں لایا جاتا ہے۔

حکمت عملی کے فوائد کا تجزیہ

یہ ایک بہت ذہین حکمت عملی ہے، جو دو مختلف قسم کے انڈیکیٹرز کا استعمال کرتے ہوئے مارکیٹ کا کثیر جہتی تجزیہ کرتی ہے، جس سے غلط سگنلز سے مؤثر طریقے سے بچا جا سکتا ہے۔ خاص طور پر، اس کے فوائد یہ ہیں:

-

Bollinger Bands، Keltner Channel اور موومنٹم انڈیکیٹرز کا مشترکہ استعمال، کثیر جہتی تجزیہ کرکے درستگی کو بہتر بناتا ہے۔

-

Squeeze وقفہ موومنٹم کے الٹ جانے والے اونچے اور نیچے نکات کو مؤثر طریقے سے پہچان سکتا ہے، اور موڑ کو درست طریقے سے گرفت میں لے سکتا ہے۔

-

اختتامی قیمت اور 50 دن کی ایکسپونینشل موونگ ایوریج کی بنیاد پر رجحان کی فلٹریشن، سائیڈ ویز مارکیٹ میں بار بار پوزیشن کھولنے سے بچا سکتی ہے۔

-

صرف Squeeze وقفوں میں سگنل دینا، غلط سگنلز کو کم کرتا ہے اور منافع کے امکانات کو بڑھاتا ہے۔

-

اس حکمت عملی میں پیرامیٹرز کو بہتر بنانے کی بڑی گنجائش ہے، جسے ادوار وغیرہ کو ایڈجسٹ کرکے خاص طور پر بہتر بنایا جا سکتا ہے۔

-

طویل اور مختصر دونوں کو مدنظر رکھتا ہے، جہاں بڑے پیمانے کے رجحان پر غور کیا جاتا ہے وہیں قلیل مدتی انڈیکیٹرز کو بھی شامل کیا جاتا ہے، جس سے لانگ کی سمت واضح ہو جاتی ہے۔

خطرے کا تجزیہ

اگرچہ اس حکمت عملی نے متعدد تکنیکی انڈیکیٹرز کا استعمال کیا ہے، لیکن اس میں کچھ خطرات اب بھی موجود ہیں:

-

جب Bollinger Bands اور Keltner Channel تقسیم ہو جائیں، تو خرید/فروخت کے مواقع ضائع ہو سکتے ہیں۔

-

جب مارکیٹ میں زبردست اضافہ یا کمی ہوتی ہے، تو حکمت عملی کو بڑا نقصان اٹھانا پڑ سکتا ہے۔

-

زیادہ اتار چڑھاؤ والی مارکیٹ میں، Squeeze کی صورت حال واضح نہیں ہو سکتی، جس کی وجہ سے سگنلز کم ہو سکتے ہیں۔

-

جب مارکیٹ بیل سے بیئر میں تبدیل ہوتی ہے، تو ایڈجسٹمنٹ کے دوران نقصان اٹھانا آسان ہے۔

ان خطرات سے بچنے کے لیے ہم درج ذیل طریقے استعمال کر سکتے ہیں:

-

پیرامیٹرز کو بہتر بنائیں تاکہ Bollinger Bands اور Keltner Channel زیادہ سے زیادہ ہم آہنگ ہو جائیں۔

-

سٹاپ لاس کی حد مقرر کریں تاکہ ایک ٹریڈ میں ہونے والے نقصان کو کنٹرول کیا جا سکے۔

-

اس حکمت عملی کو ایک اجتماعی حکمت عملی کے حصے کے طور پر استعمال کریں، اور دیگر حکمت عملیوں کے ساتھ ملا کر استعمال کریں۔

-

زیادہ اتار چڑھاؤ والی مارکیٹ میں، پوزیشن کا سائز مناسب طور پر کم کریں۔

بہتری کی سمت

اس حکمت عملی میں بہتری کی بڑی گنجائش ہے، بہتری کی اہم سمتیں یہ ہیں:

-

Bollinger Bands اور Keltner Channel کی لمبائی کے ادوار کو بہتر بنائیں تاکہ وہ زیادہ سے زیادہ ہم آہنگ ہو جائیں۔

-

مختلف ملٹیپل فیکٹرز کو جانچیں تاکہ پیرامیٹرز کا بہترین مجموعہ تلاش کیا جا سکے۔

-

دوسرے انڈیکیٹرز جیسے RSI وغیرہ کو تصدیق کے لیے شامل کرنے کی کوشش کریں۔

-

Wenhua Five Color Lines جیسے ماڈلز کی بنیاد پر مارکیٹ کے مرحلے کا تعین کریں، اور منتخب طور پر اس حکمت عملی کا استعمال کریں۔

-

مشین لرننگ جیسے طریقوں کا استعمال کرتے ہوئے پیرامیٹرز کو متحرک طور پر بہتر بنائیں۔

-

مختلف کرنسیوں پر بیک ٹیسٹ کریں تاکہ سب سے موزوں ٹریڈنگ جوڑی تلاش کی جا سکے۔

-

طویل مدت (دن، ہفتہ وغیرہ) پر اس حکمت عملی کے اثرات کا جائزہ لیں۔

خلاصہ

LazyBear Squeeze Momentum حکمت عملی متعدد تکنیکی انڈیکیٹرز کا استعمال کرتے ہوئے Squeeze وقفوں میں موومنٹم کے موڑ کو درست طریقے سے شناخت کرتی ہے اور غیر رجحانی مارکیٹوں میں بار بار پوزیشن کھولنے سے گریز کرتی ہے۔ اس نے خرید و فروخت کے اصولوں کو منظم طریقے سے متعین کیا ہے، اور بیک ٹیسٹ میں بہترین کارکردگی دکھائی ہے۔ پیرامیٹرز کو بہتر بنانے اور نئے تشخیصی انڈیکیٹرز متعارف کرانے جیسے ذرائع سے، اس حکمت عملی میں بہتری کی اب بھی بڑی گنجائش ہے، اور یہ مقداری ٹریڈرز کے لیے گہری تحقیق اور استعمال کے قابل ہے۔

- 1