دور اندیشی موافقت CCI نیچے کی گرفتاری اشیاء تجارتی حکمت عملی

جائزہ

یہ حکمت عملی کموڈیٹی چینل انڈیکس (CCI) انڈیکیٹر پر مبنی ہے، متحرک موافقت پذیر اندراجات (entries) کے معیارات استعمال کرتی ہے تاکہ رجحان تبدیل ہونے کے مواقع کا پتہ لگایا جا سکے، اور منافع کو محفوظ بنانے کے لیے ٹریلنگ سٹاپ لاس (trailing stop loss) کا استعمال کرتی ہے۔ حکمت عملی کا نام "دور اندیش موافقت پذیر CCI نیچے کی گرفت کموڈیٹی ٹریڈنگ حکمت عملی" اس کے بنیادی نکات پر مشتمل ہے: CCI انڈیکیٹر کا استعمال زیادہ فروخت (oversold) زون کی شناخت کر کے پلٹنے کے مواقع کو پکڑنا، اور اندراجات کے اوقات کو بہتر بنانے کے لیے متحرک موافقت پذیر اندراجات کی سطحوں کا استعمال۔

حکمت عملی کا اصول

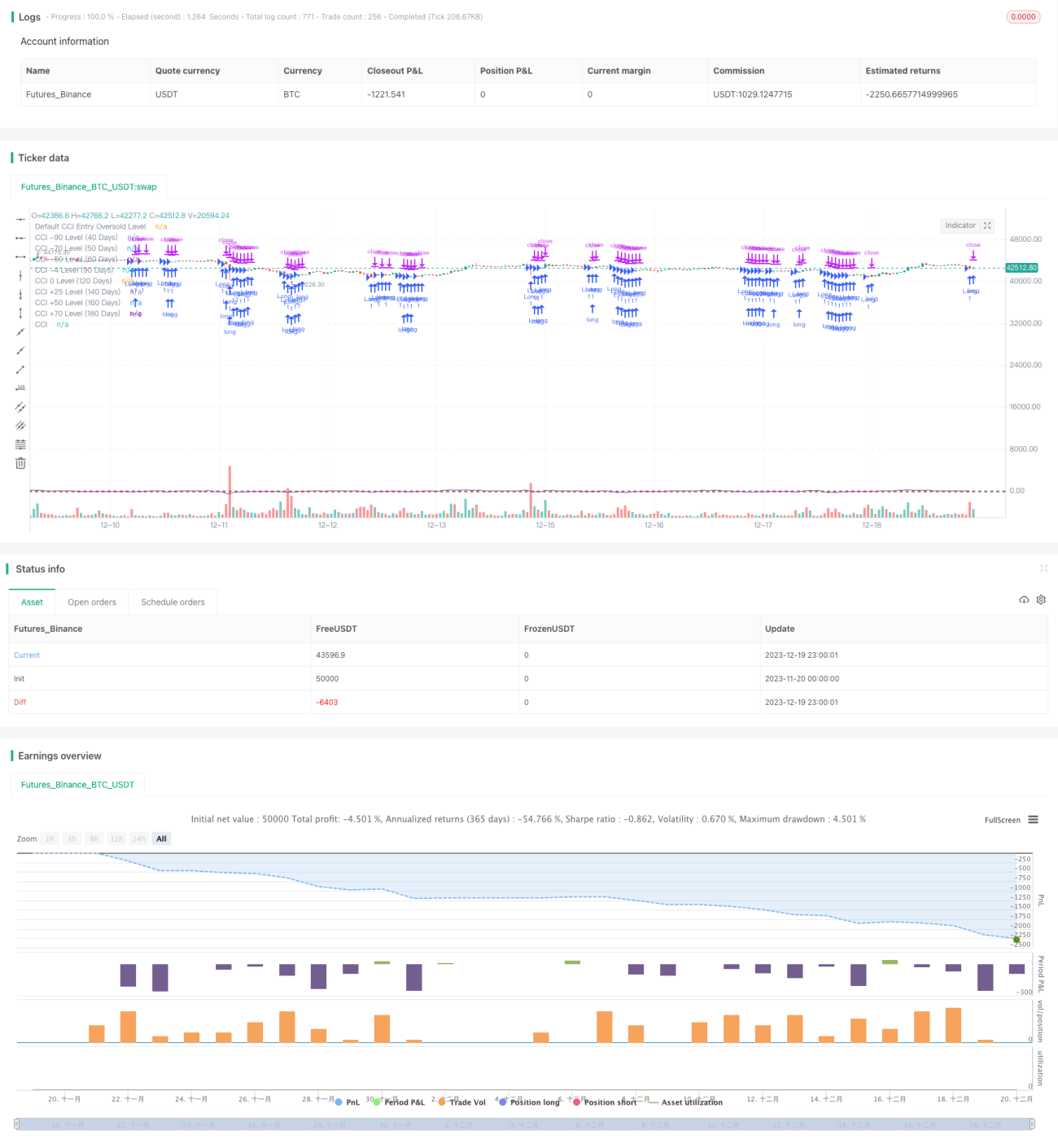

بنیادی انڈیکیٹر CCI ہے، جو زیادہ فروخت کے زون کی شناخت کر کے رجحان تبدیل ہونے کے مواقع کی نشاندہی کرتا ہے۔ مزید برآں، مختلف اثاثوں اور مارکیٹ کے ماحول کے لحاظ سے CCI کے زیادہ فروخت کے زون کی حد بھی مختلف ہوتی ہے۔ اس لیے یہ حکمت عملی "دور اندیش" طریقہ اپناتی ہے، پچھلے عرصے میں CCI کی کم ترین سطح کی پوزیشن کا تعین کر کے متحرک طور پر CCI کی خریداری کی سطح مقرر کرتی ہے۔ اگر گزشتہ 40 دنوں میں CCI کی کم ترین نقطہ -90 سے زیادہ ہو، تو -90 کو نئے زیادہ فروخت کے زون کی سطح کے طور پر لیا جائے گا؛ اگر گزشتہ 50 دنوں میں CCI کی کم ترین نقطہ -70 سے زیادہ ہو، تو -70 کو نئے زیادہ فروخت کے زون کی سطح کے طور پر لیا جائے گا، اور اسی طرح۔ اس طرح کا ڈیزائن اندراجات کی سطحوں کو مختلف مارکیٹ کے ماحول میں متحرک طور پر ڈھالنے کی اجازت دیتا ہے، جہاں تیزی سے گرتی ہوئی مارکیٹ میں چھوٹے رسک والے اندراجات کی تلاش کی جاتی ہے، جبکہ رینج میں ٹریڈ کرنے والی مارکیٹ میں اندراجات کی سطحیں زیادہ نرم ہوتی ہیں۔

خاص طور پر، ڈیفالٹ خریداری سگنل کے لیے CCI کی سطح -145 ہے۔ پھر گزشتہ 40 دنوں، 50 دنوں وغیرہ میں CCI کی کم ترین نقطہ کی پوزیشن کا تعین کیا جاتا ہے، اگر کم ترین نقطہ ڈیفالٹ سطح کی اگلی سطح مثلاً -90 سے زیادہ ہو، تو -90 کو نئے اندراجات کی سطح کے طور پر لیا جائے گا۔ اگر کم ترین نقطہ -90 سے بھی زیادہ ہو، تو -70 کو نئے اندراجات کی سطح کے طور پر لیا جائے گا، اور اسی طرح۔ اس طرح اندراجات کی سطحیں -145 / -90 / -70 / -50 / -4 / 0 / +25 / +50 / +70 کے درمیان متحرک طور پر تبدیل ہو سکتی ہیں۔ جب CCI متعلقہ سطح سے نیچے ہو تو خریداری کا سگنل پیدا ہوتا ہے۔

مزید برآں، حکمت عملی منافع کو محفوظ بنانے کے لیے ٹریلنگ سٹاپ لاس کا استعمال کرتی ہے، جس میں سٹاپ لاس کی سطح قیمت کی حرکت کے ساتھ اوپر کی طرف بڑھتی رہتی ہے۔

فوائد کا تجزیہ

- CCI انڈیکیٹر کا استعمال کرتے ہوئے زیادہ فروخت کے زون کی شناخت کا طریقہ واضح اور قابل اعتماد ہے۔

- اندراجات کی سطحوں کا متحرک موافقت پذیر ڈیزائن حکمت عملی کو مختلف قسم کے مارکیٹ ماحول میں خود بخود ڈھلنے کی اجازت دیتا ہے۔

- ٹریلنگ سٹاپ لاس کا ڈیزائن حکمت عملی کو منافع کو اچھی طرح سے محفوظ کرنے کے قابل بناتا ہے۔

مقررہ اندراجات کی سطحوں کے مقابلے میں، اس طرح کا متحرک ڈیزائن اندراجات کے اوقات کو بہتر بناتا ہے۔ تیزی سے گرتی ہوئی مارکیٹ میں زیادہ اندراجات کے معیارات طے کرنے سے رسک کم ہوتا ہے، جبکہ اتار چڑھاؤ والی رینج مارکیٹ میں اندراجات کے معیارات کو کم کرنے سے مزید مواقع مل سکتے ہیں۔ اس طرح کا ڈیزائن حکمت عملی کی موافقت کو بڑھاتا ہے۔

CCI خود ایک زیادہ خرید/زیادہ فروخت کے انڈیکیٹر کے طور پر واضح اور قابل اعتماد ہے، اور CCI کی بنیاد پر رجحان کی تبدیلی کا اندازہ لگانے کا طریقہ کارگر ہے۔ متحرک اندراجات کے ڈیزائن کے ساتھ مل کر، اس حکمت عملی کے مجموعی فوائد نمایاں ہیں۔

خطرات کا تجزیہ

- CCI انڈیکیٹر کامل نہیں ہے، اس میں کچھ تاخیر (lag) پائی جاتی ہے۔ جب قیمت تیزی سے CCI ریڈنگز سے آگے نکل جاتی ہے تو تشخیص ناکام ہو سکتی ہے۔

- اندراجات کی سطحوں کی متحرک ایڈجسٹمنٹ بھی مارکیٹ کے ماحول میں ہونے والی تبدیلیوں سے مکمل طور پر ہم آہنگ نہیں ہو سکتی، اور جب ایڈجسٹمنٹ سست ہوتی ہے تو بہترین اندراجات کے مواقع ضائع ہو سکتے ہیں۔

- کموڈیٹی مارکیٹ میں اتار چڑھاؤ زیادہ ہوتا ہے، اور سٹاپ لاس کی غلط ترتیب سے بڑے نقصان کا سامنا کرنا پڑ سکتا ہے۔

CCI کی بنیاد پر رجحان کے موڑ کا اندازہ لگانے کا طریقہ کچھ تاخیر کا شکار ہے، جب قیمت تیزی سے بڑھتی یا گرتی ہے تو اندراجات کے اوقات درست نہیں ہو سکتے۔ اس کے علاوہ، اندراجات کی سطحوں کا متحرک موافقت کا طریقہ کار بھی موجودہ مارکیٹ کے ماحول سے مکمل طور پر ہم آہنگ ہونا مشکل ہے، جس کی وجہ سے اندراجات ہمیشہ بہترین وقت پر نہیں ہوتے۔ آخر میں، کموڈیٹی مارکیٹ خود بہت زیادہ اتار چڑھاؤ والی ہے، یہاں تک کہ سٹاپ لاس مقرر کرنے کے باوجود، اگر پیرامیٹرز درست طریقے سے سیٹ نہ کیے گئے تو بڑا نقصان ہو سکتا ہے۔

بہتری کی سمت

- CCI پیرامیٹرز اور ہموار کرنے کی مدت (smoothing period) کو بہتر بنائیں، مختلف وقت کی لمبائی کے CCI اثرات کی جانچ کریں۔

- اندراجات کی سطحوں کی مزید اقسام کی جانچ کریں، بہتر ڈیفالٹ اقدار یا موافقت پذیر ڈیزائن تلاش کریں۔

- مختلف سٹاپ لاس پیرامیٹرز کی جانچ کریں، کموڈیٹی مارکیٹ کے زیادہ اتار چڑھاؤ کے مطابق ڈھلنے کے لیے سٹاپ لاس کی حد کو مناسب طور پر بڑھائیں۔

بنیادی طور پر CCI پیرامیٹرز، اندراجات کی سطحوں کی ترتیب اور سٹاپ لاس پیرامیٹرز کے ذریعے بہتری لائی جا سکتی ہے۔ مخصوص اثاثوں کے لیے بہتر پیرامیٹرز کی درست شناخت حکمت عملی کی کارکردگی کو بہتر بنا سکتی ہے۔

خلاصہ

یہ حکمت عملی CCI انڈیکیٹر کے ذریعے زیادہ خرید/زیادہ فروخت کا تعین کرنے اور متحرک موافقت پذیر اندراجات کی سطحوں کے ڈیزائن کو یکجا کرتی ہے، تاکہ بریک آؤٹ رجحانات کو پکڑا جا سکے۔ مقررہ پیرامیٹرز کے مقابلے میں، متحرک اندراجات کی سطحیں حکمت عملی کی موافقت کو نمایاں طور پر بڑھاتی ہیں۔ اندراجات کے پلٹنے کے طریقہ کار کو ٹریلنگ سٹاپ لاس کے ساتھ ملا کر، مضبوط رجحان کے مواقع کو پکڑا جا سکتا ہے اور بروقت نقصان کو روکا جا سکتا ہے۔ درست پیرامیٹر سیٹنگ کے ساتھ، اس حکمت عملی کی مجموعی کارکردگی قابل عمل ہے۔ مستقبل میں CCI پیرامیٹرز اور اندراجات کی سطحوں کے تعین کو بہتر بنا کر حکمت عملی کے استحکام اور منافع کی شرح کو مزید بڑھایا جا سکتا ہے۔

- 1