Ichimoku کلاؤڈ مقداری تجارتی حکمت عملی

جائزہ

یہ حکمت عملی مارکیٹ کے تکنیکی تجزیے کے ایک مشہور رجحان اشارے — Ichimoku کلاؤڈ — پر مبنی ہے۔ Ichimoku کلاؤڈ کی کنورژن لائن، بنیاد لائن اور کلاؤڈ کے درمیان کراس اوور تعلقات کا استعمال کرتے ہوئے مارکیٹ کے رجحان کا اندازہ لگایا جاتا ہے اور مقداری تجارت کی جاتی ہے۔ یہ حکمت عملی درمیانی مدت کے رجحان کو ٹریک کرنے والے تاجروں کے لیے موزوں ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اشارہ Ichimoku کلاؤڈ میں تین لائنیں ہیں: کنورژن لائن (Tenkan-sen)، بنیاد لائن (Kijun-sen) اور کلاؤڈ (Kumo)۔ کنورژن لائن قریبی قیمت کی رفتار کو ظاہر کرتی ہے، بنیاد لائن درمیانی مدت کے رجحان کو ظاہر کرتی ہے، اور کلاؤڈ درمیانی سے طویل مدتی سپورٹ اور مزاحمت کے علاقوں کو بصری طور پر پیش کرتا ہے۔ حکمت عملی ان تینوں کے درمیان کراس اوور تعلقات کا فیصلہ کر کے مارکیٹ کے رجحان اور تجارتی سگنلز کا تعین کرتی ہے۔

خاص طور پر، حکمت عملی کی منطق درج ذیل قواعد پر مبنی ہے:

- جب بنیاد لائن کلاؤڈ کے اوپر جاتی ہے، تو درمیانی مدت کا رجحان اوپر کی طرف بدلتا ہے، لانگ کریں۔

- جب کنورژن لائن کلاؤڈ کے اوپر جاتی ہے، تو قریبی قیمت میں بحالی شروع ہوتی ہے، لانگ کریں۔

- جب بنیاد لائن کلاؤڈ کے نیچے جاتی ہے، تو درمیانی مدت کا رجحان نیچے کی طرف بدلتا ہے، شارٹ کریں۔

- جب کنورژن لائن کلاؤڈ کے نیچے جاتی ہے، تو قریبی قیمت میں کمی شروع ہوتی ہے، شارٹ کریں۔

مزید برآں، جھوٹے سگنلز کو فلٹر کرنے کے لیے، حکمت عملی میں قیمت اور کلاؤڈ کے درمیان کراس اوور کو ایک معاون شرط کے طور پر شامل کیا گیا ہے۔ صرف اس صورت میں جب کنورژن لائن یا بنیاد لائن کلاؤڈ کو کراس کرتی ہے، اور ساتھ ہی قیمت بھی کلاؤڈ کو کراس کرتی ہے، تب ہی حقیقی تجارتی سگنل پیدا ہوتا ہے۔

فوائد کا تجزیہ

موونگ ایوریجز جیسے ایک واحد اشارے کے مقابلے میں، اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ بیک وقت متعدد وقتی ادوار کے اعداد و شمار کو ملا کر مارکیٹ کی ساخت میں تبدیلی کا اندازہ لگاتی ہے۔ کنورژن لائن قریبی صورتحال کی عکاسی کرتی ہے، بنیاد لائن درمیانی مدت کے رجحان کی عکاسی کرتی ہے، اور کلاؤڈ طویل مدتی سپورٹ اور مزاحمت کی عکاسی کرتا ہے۔ ان کا مجموعہ مارکیٹ کے اہم موڑ کو زیادہ درست طریقے سے پکڑ سکتا ہے۔ اس کے علاوہ، Ichimoku کلاؤڈ میں خود ہی جھوٹے سگنلز کو فلٹر کرنے کی صلاحیت ہے، جو شور میں چھوٹی چوٹیوں کی خرید یا چھوٹی گہرائیوں کی فروخت سے بچنے میں مدد دیتی ہے، اس طرح ہمیں درمیانی سے طویل مدتی رجحان کو پکڑنے میں مدد ملتی ہے۔

خطرات کا تجزیہ

اس حکمت عملی کا سب سے بڑا خطرہ یہ ہے کہ Ichimoku کلاؤڈ خود پیرامیٹر کی ترتیب کے لیے حساس ہے۔ اگر پیرامیٹرز درست طریقے سے ترتیب نہ دیے جائیں تو غلط سگنلز پیدا ہونے کا امکان ہوتا ہے۔ اس کے علاوہ، اتار چڑھاؤ والی مارکیٹ میں، کلاؤڈ اکثر چپٹا ہو جاتا ہے، جس کی وجہ سے بہت سے غیر یقینی سگنلز پیدا ہوتے ہیں۔ حکمت عملی کے آرڈرز کی بار بار کھلنے اور بند ہونے سے فیسوں کا نقصان ہوتا ہے۔ آخر میں، درمیانی سے طویل مدتی تجارت خود بھی نقصان بڑھنے کا خطرہ رکھتی ہے، اس لیے نقصان روکنے کے پوائنٹس پر سخت کنٹرول ضروری ہے۔

خطرے کو کم کرنے کے لیے، ہم پیرامیٹر کے مجموعے کو ایڈجسٹ کر سکتے ہیں، نقصان روکنے اور منافع روکنے کی حکمت عملییں ترتیب دے سکتے ہیں، اور یہاں تک کہ Ichimoku کلاؤڈ کو دوسرے اشاروں کے ساتھ ملا کر استعمال کرنے پر بھی غور کر سکتے ہیں۔

اصلاح کے پہلو

اس حکمت عملی کو مندرجہ ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- پیرامیٹر کے مجموعے کو بہتر بنائیں۔ مختلف دورانیے کے پیرامیٹرز آزمائے جا سکتے ہیں تاکہ ہدف کے تجارتی آلے کے لیے سب سے موزوں مجموعہ تلاش کیا جا سکے۔

- فلٹر کی شرائط میں اضافہ کریں۔ رجحان کے انتخاب میں زیادہ اعتبار کے لیے دوسرے اشارے شامل کیے جا سکتے ہیں، جیسے کہ حجم کے اشارے، تاکہ حجم میں اضافے پر آرڈر کھولے جائیں۔

- نقصان روکنے کا طریقہ کار شامل کریں۔ ٹریلنگ سٹاپ یا وقت کی بنیاد پر نقصان روکنے سے ایک تجارتی نقصان کو مزید کنٹرول کیا جا سکتا ہے۔

- ویو (موج) کی حکمت عملی کے ساتھ ملاپ کریں۔ درمیانی سے طویل مدتی رجحان کی بنیاد پر، مختصر مدت کے الٹ پلٹ کو داخلے کے موقع کے طور پر پہچانا جا سکتا ہے۔

خلاصہ

Ichimoku کلاؤڈ کی مقداری حکمت عملی بنیاد لائن، کنورژن لائن اور کلاؤڈ کے کراس اوور کے ذریعے درمیانی سے طویل مدتی رجحان کا تعین کرتی ہے اور اسے تجارتی سگنل کے طور پر استعمال کرتی ہے۔ ایک واحد اشارے کے مقابلے میں، یہ متعدد وقتی ادوار کے اعداد و شمار کا جامع فیصلہ کرتی ہے، جو ساختی تبدیلیوں کو زیادہ قابل اعتماد طریقے سے پہچان سکتی ہے۔ اس کے ساتھ ساتھ، اس میں موجود فلٹرنگ میکانزم مارکیٹ کے شور کا پیچھا کرنے سے بھی بچاتا ہے۔ اگر پیرامیٹر کی اصلاح اور خطرے کا انتظام مناسب طریقے سے کیا جائے تو یہ حکمت عملی مستقل اضافی منافع پیدا کر سکتی ہے۔ یہ تجربہ کار رجحان تاجروں کے لیے درمیانی سے طویل مدتی پوزیشنز کے لیے موزوں ہے۔

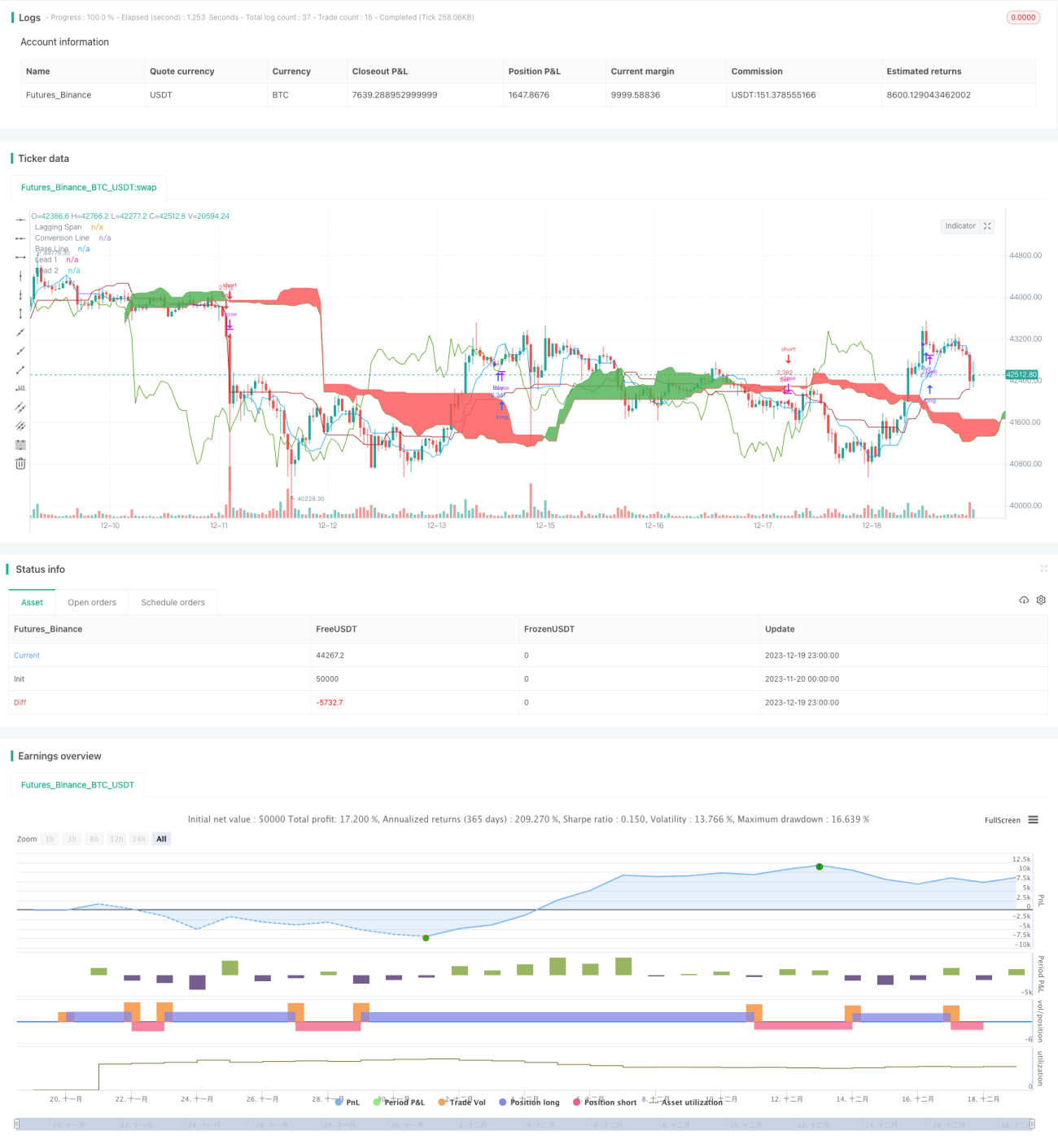

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Ichimoku Cloud", shorttitle="Ichimoku", overlay=true, default_qty_type=strategy.cash, default_qty_value=100000, initial_capital=100000, currency=currency.USD)

- 1