متعدد عنصر ماڈل مومنٹم ریورسل حکمت عملی

جائزہ

ملٹی فیکٹر ماڈل مومینٹم ریورسل حکمت عملی متعدد عوامل کے ماڈل اور مومینٹم ریورسل حکمت عملی کو ملا کر زیادہ مستحکم اور زیادہ منافع حاصل کرتی ہے۔ یہ حکمت عملی 123 ریورسل اور ہم آہنگ اشارے کو دو الگ الگ سگنل کے طور پر استعمال کرتی ہے، اور جب دونوں سگنل ایک جیسے ہوتے ہیں تو پوزیشن کھولتی ہے۔

حکمت عملی کا اصول

ملٹی فیکٹر ماڈل مومینٹم ریورسل حکمت عملی دو ذیلی حکمت عملیوں پر مشتمل ہے: 123 ریورسل حکمت عملی اور ہم آہنگ اشارے کی حکمت عملی۔

123 ریورسل حکمت عملی قیمت میں 2 دنوں کے اندر مسلسل اضافے یا کمی پر مبنی ہے، اور STOCH انڈیکیٹر کے ساتھ مل کر مارکیٹ کے زیادہ ٹھنڈے یا زیادہ گرم ہونے کا اندازہ لگا کر تجارتی سگنل پیدا کرتی ہے۔ خاص طور پر، جب قیمت 2 دنوں میں مسلسل بڑھتی ہے اور 9 دن کا STOCH سست لائن 50 سے نیچے ہوتا ہے تو صعودی اشارہ ہوتا ہے؛ جب قیمت 2 دنوں میں مسلسل گرتی ہے اور 9 دن کا STOCH تیز لائن 50 سے اوپر ہوتا ہے تو نزولی اشارہ ہوتا ہے۔

ہم آہنگ اشارے کی حکمت عملی مختلف مدت کی مووینگ ایوریجز اور oscillators کے امتزاج سے رجحان کی سمت اور طاقت کا تعین کرتی ہے۔ اس میں لکیری وزن، سائن وں کا اضافہ وغیرہ شامل ہیں جو صعودی/نزولی صورتحال کا جامع جائزہ لیتے ہیں۔ یہ اشارے درجوں میں تقسیم ہوتا ہے، 1 سے 9 مضبوط صعودی، اور -1 سے -9 مضبوط نزولی کی نشاندہی کرتا ہے۔

آخر میں، حکمت عملی دونوں سگنلز کے مماثل ہونے پر صعودی یا نزولی پوزیشن کھولنے کا انتخاب کرتی ہے۔

فوائد کا تجزیہ

ملٹی فیکٹر ماڈل مومینٹم ریورسل حکمت عملی ریورسل اور مومینٹم فیکٹرز کو ملا کر ریورسل مواقع کو پکڑنے کے ساتھ رجحان کے ساتھ چلتی ہے اور جھوٹی بریک آؤٹ سے بچتی ہے، جس سے جیتنے کی شرح زیادہ ہوتی ہے۔ حکمت عملی کے اہم فوائد یہ ہیں:

-

123 ریورسل حکمت عملی ریورسل سگنل کے طور پر قلیل مدتی ریورسل سے اضافی منافع حاصل کرتی ہے۔

-

ہم آہنگ اشارہ رجحان کی سمت اور طاقت کا تعین کرتا ہے، ریورسل کی زیادہ جگہ کی وجہ سے نقصان کے خطرے کو کم کرتا ہے۔

-

دونوں کا امتزاج ایک دوسرے کی خوبیوں کو پورا کرتا ہے اور خامیوں کو دور کرتا ہے، سگنل کے معیار کو بہتر بناتا ہے۔

-

واحد ماڈل کے مقابلے میں، متعدد عوامل کا استعمال حکمت عملی کے استحکام کو بڑھاتا ہے۔

خطرات کا تجزیہ

اگرچہ ملٹی فیکٹر ماڈل مومینٹم ریورسل حکمت عملی کے کچھ فوائد ہیں، اس کے باوجود درج ذیل خطرات موجود ہیں:

-

ریورسل مکمل نہ ہونے اور قیمت دوبارہ پلٹ کر گرنے سے نقصان۔ مناسب اسٹاپ لاس ترتیب دے کر بچا جا سکتا ہے۔

-

جب دونوں سگنلز متضاد ہوں تو سمت کا تعین نہ ہو سکے۔ پیرامیٹرز کو ایڈجسٹ کرکے ان کی مماثلت بڑھائی جا سکتی ہے۔

-

ماڈل بہت پیچیدہ اور پیرامیٹرز زیادہ ہیں، جس سے ایڈجسٹمنٹ اور آپٹیمائزیشن مشکل ہے۔

-

ایک سے زیادہ ذیلی ماڈلز پر توجہ دینے کی ضرورت، جس سے حقیقی تجارت میں مشکل اور نفسیاتی دباؤ بڑھتا ہے۔ کچھ خودکار تجارتی عناصر شامل کرکے بوجھ کم کیا جا سکتا ہے۔

بہتری کے راستے

ملٹی فیکٹر ماڈل مومینٹم ریورسل حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

123 ریورسل حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کرنا تاکہ ریورسل سگنل زیادہ درست اور قابل اعتماد ہو۔

-

ہم آہنگ اشارے کے پیرامیٹرز کو ایڈجسٹ کرنا تاکہ طے شدہ رجحان حقیقی رجحان کے قریب تر ہو۔

-

مشین لرننگ الگورتھم متعارف کرانا جو پیرامیٹرز کے امتزاج کو خود بخود بہتر کرے۔

-

پوزیشن مینجمنٹ ماڈیول شامل کرنا تاکہ پوزیشن ایڈجسٹمنٹ زیادہ مقداری اور منظم ہو۔

-

اسٹاپ لاس ماڈیول شامل کرنا۔ پہلے سے اسٹاپ لاس قیمت مقرر کرکے فی تجارت نقصان کو مؤثر طریقے سے کنٹرول کرنا۔

خلاصہ

ملٹی فیکٹر ماڈل مومینٹم ریورسل حکمت عملی ریورسل اور مومینٹم فیکٹرز کا جامع استعمال کرتی ہے، اعلیٰ سگنل معیار کی بنیاد پر متعدد عوامل کے امتزاج سے زیادہ جیتنے کی شرح حاصل کرتی ہے۔ اس حکمت عملی میں ریورسل مواقع کو پکڑنے اور رجحان کے ساتھ چلنے کا دوہرا فائدہ ہے، جو ایک مؤثر اور مستحکم مقداری حکمت عملی ہے۔ مستقبل میں پیرامیٹر ایڈجسٹمنٹ، رسک مینجمنٹ وغیرہ کے ذریعے مسلسل بہتری لا کر حکمت عملی کے منافع سے خطرے کے تناسب کو مزید بڑھایا جا سکتا ہے۔

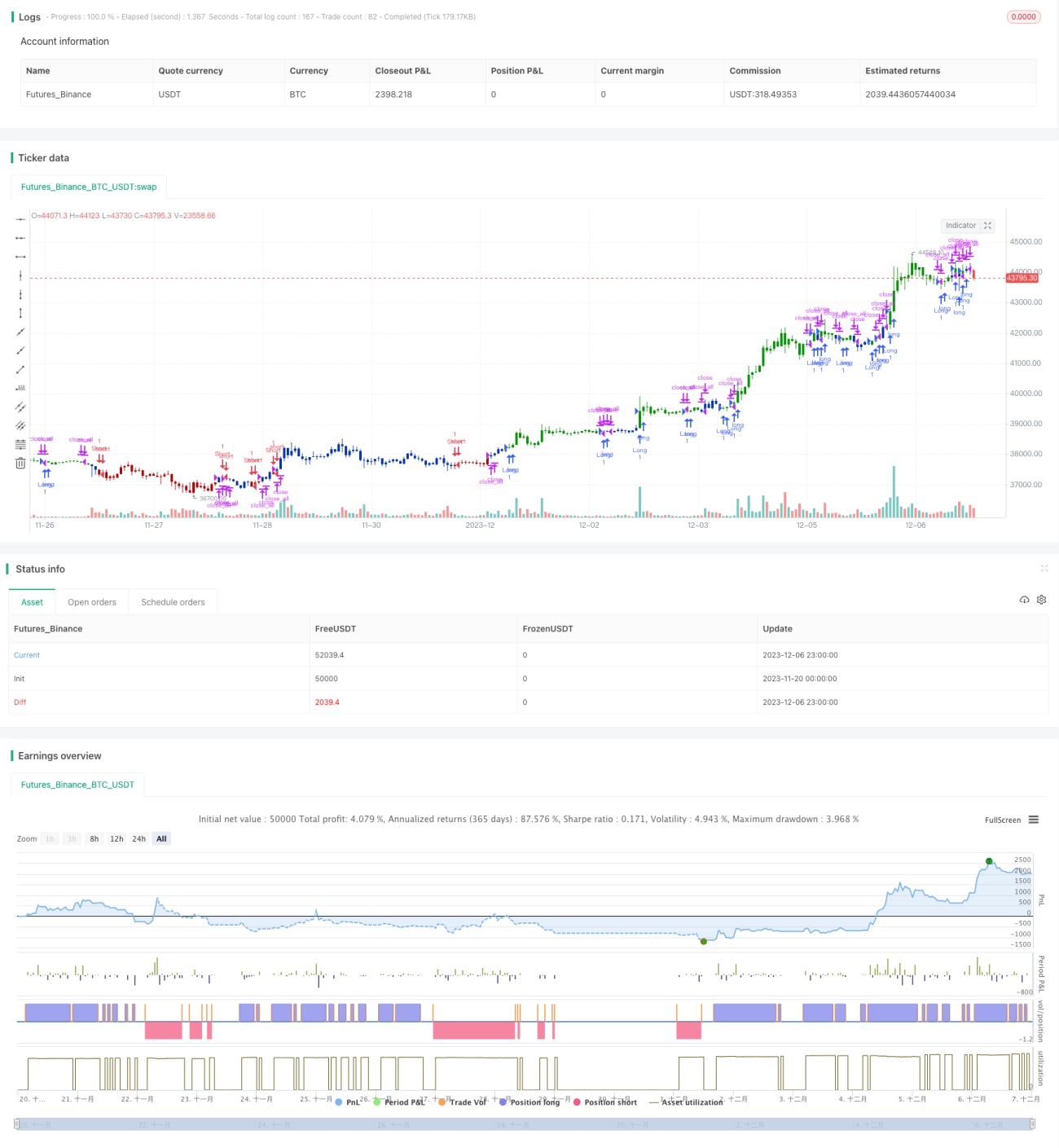

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 11/11/2019

// This is combo strategies for get a cumulative signal. - 1