قیمت ریورسل RSI مشترکہ حکمت عملی

خلاصہ

یہ حکمت عملی قیمت کے الٹ جانے کی حکمت عملی اور نسبتاً طاقت کے اشاریہ (RSI) کو ملا کر استعمال کرتی ہے، جس سے رجحان کی شناخت اور ضرورت سے زیادہ خریدے جانے/بیچے جانے کی حالتوں کا تعین ممکن ہوتا ہے۔ قیمت کے الٹ جانے والا حصہ اس بات کا تعین کرتا ہے کہ آیا قیمت میں الٹ جانے کا اشارہ موجود ہے، جبکہ RSI کا حصہ مارکیٹ کی ضرورت سے زیادہ خریدے جانے/بیچے جانے کی حالت کا تعین کرتا ہے۔ دونوں حصوں کے اشاروں کو ملا کر جھوٹے اشاروں کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے اور اشاروں کے معیار کو بہتر بنایا جا سکتا ہے۔

حکمت عملی کا اصول

قیمت کے الٹ جانے والا حصہ 123 پیٹرن کا استعمال کرتے ہوئے قیمت کے الٹ جانے کا تعین کرتا ہے۔ خاص طور پر، جب مسلسل 2 دن بند ہونے والی قیمت پچھلے دن کی بند ہونے والی قیمت سے کم ہو اور 9 دن کا اسٹاکسٹک انڈیکیٹر کا نچلا چینل 50 سے اوپر ہو، تو خریداری کا اشارہ پیدا ہوتا ہے۔ جب مسلسل 2 دن بند ہونے والی قیمت پچھلے دن کی بند ہونے والی قیمت سے زیادہ ہو اور 9 دن کا اسٹاکسٹک انڈیکیٹر کا اونچا چینل 50 سے نیچے ہو، تو فروخت کا اشارہ پیدا ہوتا ہے۔

RSI حصہ اس بات کا تعین کرتا ہے کہ آیا نسبتاً طاقت کا اشاریہ 70 سے زیادہ ہے یا 30 سے کم ہے، تاکہ مارکیٹ کی ضرورت سے زیادہ خریدے جانے/بیچے جانے کی حالت کا تعین کیا جا سکے۔ RSI کا 70 سے زیادہ ہونا ضرورت سے زیادہ خریدے جانے کا اشارہ ہے، جبکہ RSI کا 30 سے کم ہونا ضرورت سے زیادہ بیچے جانے کا اشارہ ہے۔

آخر میں، قیمت کے الٹ جانے کے اشارے اور RSI کے اشارے پر منطقی "AND" کا عمل کیا جاتا ہے۔ یعنی جب دونوں خریداری یا فروخت کے اشارے ایک جیسے ہوں، تب ہی اصل تجارتی سگنل مارکیٹ میں داخل ہونے کے لیے پیدا ہوتا ہے۔ اس طرح ایک ہی اشارے کے جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے اور سگنلز کے معیار کو بہتر بنایا جا سکتا ہے۔

حکمت عملی کے فوائد

-

متعدد اشاریوں کا استعمال کرتے ہوئے جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کرنا

یہ حکمت عملی بیک وقت قیمت کی شکل کے اشاریوں اور ضرورت سے زیادہ خریدے جانے/بیچے جانے کے اشاریوں کو استعمال کرتی ہے، اور دونوں کے سگنلز کو ایک ہی سمت میں ہونا ضروری ہے۔ اس طرح ایک ہی اشاریے کے ممکنہ جھوٹے سگنلز کو کم سے کم کیا جا سکتا ہے اور ہر بار مارکیٹ میں داخل ہونے کے سگنل کی وشوسنییتا کو یقینی بنایا جا سکتا ہے۔

-

الٹ جانے پر مبنی، رجحان کی مدد سے تجارت کا طریقہ

قیمت کے الٹ جانے والا حصہ 123 پیٹرن کا استعمال کرتے ہوئے الٹ جانے کی صورت حال کا تعین کرتا ہے۔ یہ ایک مخصوص الٹ جانے کی تجارت کا طریقہ ہے۔ اسی کے ساتھ، RMI کا اشاریہ رجحان کا تعین کر سکتا ہے، جو تصدیق میں مدد فراہم کرتا ہے۔ الٹ جانے پر مبنی اور رجحان کی مدد سے یہ امتزاج دونوں طرح کے مواقع کو پکڑ سکتا ہے اور رجحان کے خلاف تجارت سے بچ سکتا ہے۔

-

آسان پیرامیٹرز کا تعین، اصل تجارت کے لیے آسان

یہ حکمت عملی صرف دو عام استعمال ہونے والے اشاریوں کو استعمال کرتی ہے، جس میں پیرامیٹرز کی تعداد مناسب ہے۔ اس سے حکمت عملی کی مجموعی ساخت سادہ اور واضح رہتی ہے، اصل تجارت میں دشواری کم ہوتی ہے اور اسے سمجھنا آسان ہوتا ہے۔ یہ اصل تجارتی تاجروں کے لیے بہت اہم ہے۔

خطرے کا تجزیہ

-

الٹ جانے میں ناکامی کا خطرہ

قیمت کے الٹ جانے کی تجارت میں خود ناکامی کا امکان ہوتا ہے، جسے مکمل طور پر ختم نہیں کیا جا سکتا۔ جب قیمت 123 سگنل بناتی ہے لیکن بعد میں دوبارہ الٹ جاتی ہے، تو اس صورت میں تجارت ناکام ہو جاتی ہے۔

-

زیادہ تجارتی تعدد کا خطرہ

حکمت عملی کے معیار نسبتاً نرم ہیں، جس کی وجہ سے زیادہ تجارتی سگنلز پیدا ہو سکتے ہیں۔ اگر اسے کنٹرول نہ کیا جائے تو اس سے آپریشن کی تعدد بڑھ جائے گی، جس سے تجارتی اخراجات اور نفسیاتی دباؤ بڑھے گا۔

-

RSI کی حدود کا غلط تعین

RSI اشاریے کی ضرورت سے زیادہ خریدے جانے/بیچے جانے کی حدود طے شدہ طور پر 30-70 ہیں۔ یہ صرف تجرباتی پیرامیٹرز ہیں، اگر اصل مارکیٹ ان کے مطابق نہ ہو تو صحیح سگنل چھوٹ سکتے ہیں یا غلط سگنل پیدا ہو سکتے ہیں۔

خطرے کا حل

-

پوزیشن کے سائز کو مناسب طور پر ایڈجسٹ کریں اور ایک ہی تجارت میں نقصان کو کنٹرول کریں۔

-

اضافی فلٹرنگ کی شرائط شامل کریں اور تجارتی تعدد کم کریں۔ مثال کے طور پر موونگ ایوریج کا استعمال کریں۔

-

مختلف مارکیٹوں کی جانچ کے بعد RSI کے پیرامیٹر کی حدود کو متحرک طور پر ایڈجسٹ کریں اور مناسب قدریں طے کریں۔

حکمت عملی کی اصلاح

-

موونگ ایوریج اشاریے کا اضافہ

موجودہ بنیاد پر، موونگ ایوریج کی شناخت کے قواعد شامل کریں، جس سے ایک حد تک چھوٹے شور کو فلٹر کیا جا سکتا ہے۔

-

RSI پیرامیٹرز کی اصلاح

تاریخی ڈیٹا پر بیک ٹیسٹنگ کر کے RSI کی ضرورت سے زیادہ خریدے جانے/بیچے جانے کی قدروں کا بہترین پیرامیٹر مجموعہ طے کریں۔

-

نفع/نقصان کے تناسب کو پوزیشن سے باہر نکلنے کے معیار کے طور پر جانچنا

موجودہ نقصان روکنے کے طریقوں کے علاوہ، ہدف کے منافع اور نقصان کے تناسب پر مبنی باہر نکلنے کا طریقہ کار شامل کریں تاکہ منافع کو محفوظ کیا جا سکے۔

خلاصہ

یہ حکمت عملی قیمت کے الٹ جانے کی شناخت اور RSI اشاریے کی دوہری تصدیق کا استعمال کرتی ہے، جس سے الٹ جانے پر مبنی اور رجحان کی مدد سے تجارت کا طریقہ کار نافذ ہوتا ہے۔ اس کے ساتھ ساتھ پیرامیٹرز کا تعین آسان ہے اور اصل تجارت میں استعمال کرنا آسان ہے۔ اصلاح کے ذریعے مزید فلٹرنگ کی شرائط شامل کی جا سکتی ہیں، جس سے تجارتی تعدد کم کرنے کے ساتھ ساتھ سگنل پکڑنے کا معیار برقرار رہتا ہے۔ یہ حکمت عملی مجموعی طور پر اچھی کارکردگی دکھاتی ہے اور عملی استعمال کے لیے قابل قدر ہے۔

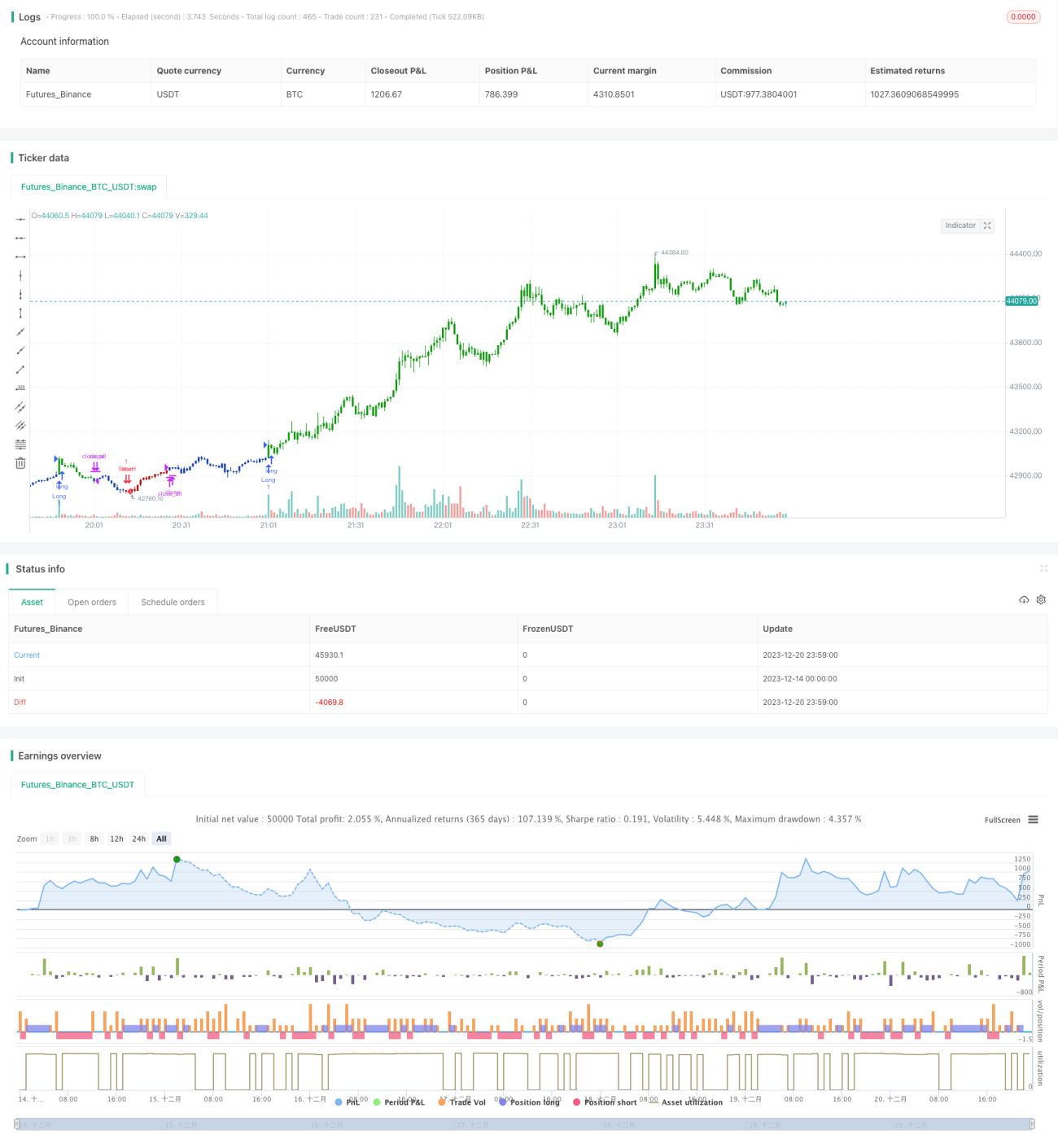

/*backtest

start: 2023-12-14 00:00:00

end: 2023-12-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/08/2021

// This is combo strategies for get a cumulative signal. - 1