دو موومنٹم بریک آؤٹ اور وولٹیلیٹی فلٹر کے ساتھ مقداری حکمت عملی

خاکہ

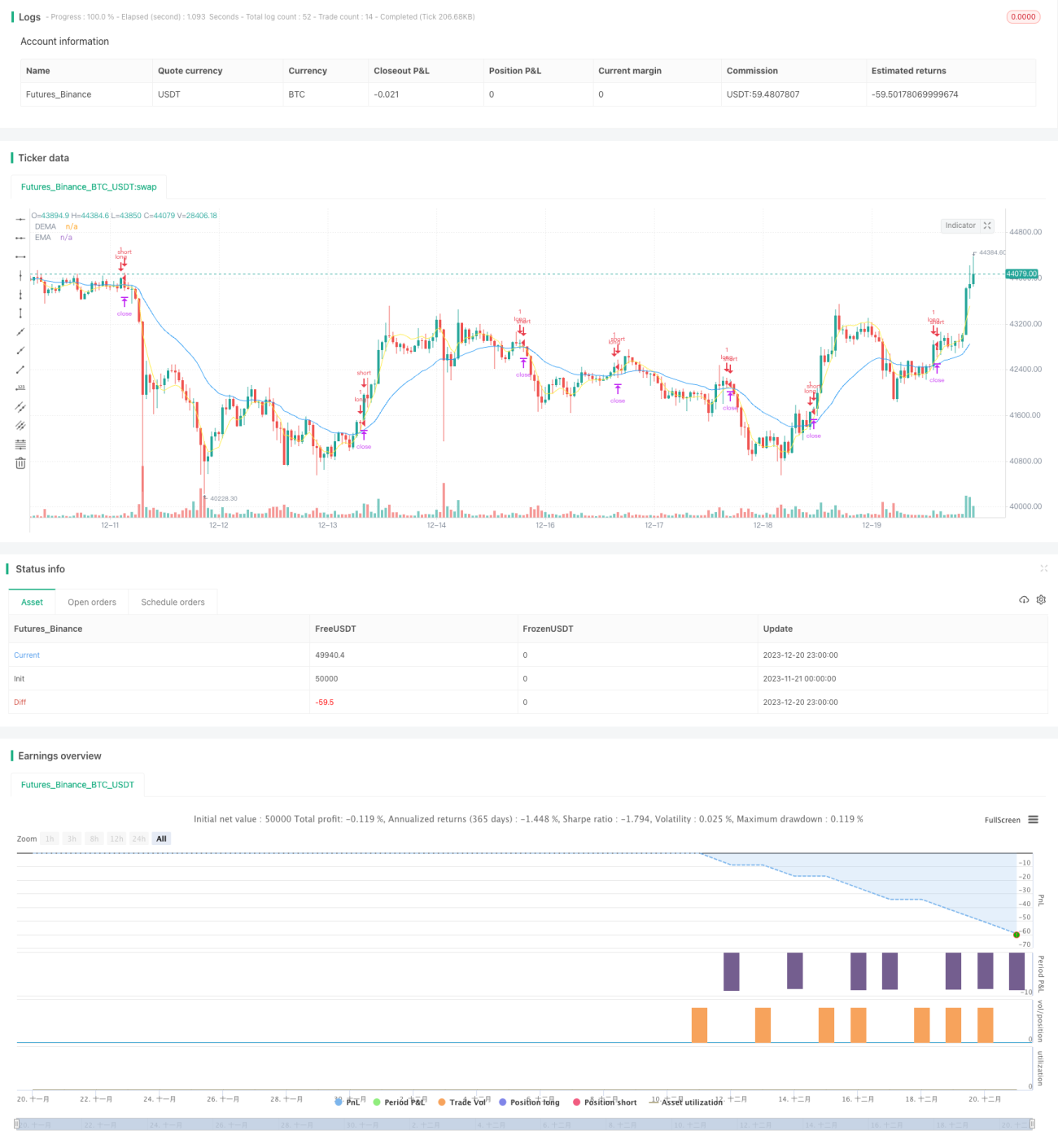

یہ حکمت عملی بنیادی طور پر قیمت کی دوہری EMA مومینٹم اور DEMA مومینٹم کے کراس اوور کے ذریعے رجحان کی شناخت کرتی ہے، اور ATR اتار چڑھاؤ کے اشاریے کے ساتھ جعلی بریک آؤٹ کو فلٹر کرتی ہے، جس سے دوہری مومینٹم انڈیکیٹر اور اتار چڑھاؤ فلٹر کی ایک مقداری تجارتی حکمت عملی تشکیل پاتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی درج ذیل اہم حصوں پر مشتمل ہے:

-

قیمت کے EMA اور DEMA کا حساب لگا کر دوہری مومینٹم انڈیکیٹر بنایا جاتا ہے۔ طویل مدتی EMA طویل رجحان کو ظاہر کرتا ہے، جبکہ DEMA ایک زیادہ حساس قلیل مدتی مومینٹم انڈیکیٹر کے طور پر کام کرتا ہے۔ جب DEMA EMA کو اوپر سے کراس کرتا ہے تو خرید کا سگنل پیدا ہوتا ہے۔

-

ATR اتار چڑھاؤ کے اشاریے کا حساب لگایا جاتا ہے۔ ATR کی شدت سے مارکیٹ کے اتار چڑھاؤ اور لیکویڈیٹی کا اندازہ لگایا جاتا ہے۔ جب اتار چڑھاؤ بہت زیادہ ہو تو مومینٹم انڈیکیٹر کے سگنل کو فلٹر کر دیا جاتا ہے تاکہ جعلی بریک آؤٹ سے بچا جا سکے۔

-

ATR اتار چڑھاؤ کو پیرامیٹرائزڈ موونگ ایوریج کے ذریعے زیادہ یا کم ہونے کا فیصلہ کیا جاتا ہے۔ جب ATR اتار چڑھاؤ موونگ ایوریج سے کم ہو تو مومینٹم انڈیکیٹر کے سگنل کو متحرک ہونے دیا جاتا ہے۔

-

پیرامیٹرز کے ذریعے ATR کے وقت کے دورانیے، ATR کی لمبائی، ATR موونگ ایوریج کی قسم اور لمبائی کو کنٹرول کیا جاتا ہے۔

-

لمبی پوزیشنوں کے لیے سٹاپ لاس، ٹیک پروفٹ اور ٹریلنگ سٹاپ کے قوانین مرتب کیے جاتے ہیں۔

فوائد کا تجزیہ

یہ دوہری EMA فلٹرنگ کی حکمت عملی عام EMA گولڈن کراس اور ڈیتھ کراس حکمت عملیوں میں موجود جعلی سگنلز اور بار بار لین دین کو نمایاں طور پر کم کرتی ہے۔ ATR اتار چڑھاؤ کے اشاریے کو شامل کرنے سے چھوٹے اتار چڑھاؤ کی وجہ سے پیدا ہونے والے گمراہ کن سگنلز کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے اور پھنسنے سے بچا جا سکتا ہے۔

ایک ہی مومینٹم انڈیکیٹر کے مقابلے میں، یہ حکمت عملی دوہری انڈیکیٹر ڈیزائن پر مبنی ہے، جس سے فیصلہ سازی کی صلاحیت بہتر ہوتی ہے۔ DEMA ایک زیادہ حساس قلیل مدتی مومینٹم انڈیکیٹر ہے، جو مستحکم طویل مدتی EMA کے ساتھ مل کر ایک قابل اعتماد مشترکہ سگنل تشکیل دیتا ہے۔

ATR پیرامیٹرز کو ایڈجسٹ کرکے مختلف اشیاء کے لیے مناسب اتار چڑھاؤ کی شرطیں مرتب کی جا سکتی ہیں، جس سے حکمت عملی کی اطلاق پذیری میں اضافہ ہوتا ہے۔

خطرے کا تجزیہ

اس حکمت عملی کا سب سے بڑا خطرہ یہ ہے کہ پیرامیٹرز کی غلط ترتیب سے تجارتی سگنل بہت کم ہو سکتے ہیں۔ DEMA اور EMA کی لمبائی بہت زیادہ ہونے یا ATR اتار چڑھاؤ کی حد بہت اونچی ہونے سے حکمت عملی کی اصل کارکردگی کمزور پڑ سکتی ہے۔ اس کے لیے بار بار جانچ کے ذریعے بہترین پیرامیٹر امتزاج تلاش کرنا ہوگا۔

ایک اور ممکنہ خطرہ یہ ہے کہ انتہائی مارکیٹ کے حالات میں قیمت کا اتار چڑھاؤ ATR پیرامیٹرز کی پابندیوں کو توڑ سکتا ہے، جس سے نقصان ہو سکتا ہے۔ اس کے لیے مارکیٹ کی غیر معمولی صورتحال پر انسانی نگرانی اور حکمت عملی کو روکنے کی ضرورت ہے۔

بہتری کے راستے

-

مختلف مومینٹم انڈیکیٹر پیرامیٹرز کے امتزاج کو جانچ کر بہترین پیرامیٹرز تلاش کرنا۔

-

مومینٹم انڈیکیٹر کو دوہری EMA سے MACD یا کسی اور انڈیکیٹر میں تبدیل کرنے کی کوشش کرنا۔

-

مختلف اتار چڑھاؤ کے اعداد و شمار کی ترتیبات کو جانچنا، جیسے کہ مجموعی تاریخی ATR، مارکیٹ اتار چڑھاؤ انڈیکس وغیرہ۔

-

ٹریڈنگ والیوم پر فلٹر شامل کرنا تاکہ قیمت کے غیر حقیقی بریک آؤٹ کے خطرے سے بچا جا سکے۔

-

سٹاپ لاس اور ٹیک پروفٹ کے طریقہ کار کو بہتر بنانا تاکہ منافع اور نقصان کا تناسب بہتر ہو سکے۔

خلاصہ

یہ حکمت عملی مومینٹم انڈیکیٹر اور اتار چڑھاؤ کے تجزیے کو یکجا کرتی ہے اور ایک مضبوط نظریاتی بنیاد پر ڈیزائن کی گئی ہے۔ پیرامیٹر ایڈجسٹمنٹ اور قوانین کی اصلاح کے ذریعے یہ ایک مستحکم اور قابل اعتماد مقداری تجارتی حکمت عملی بن سکتی ہے۔ اس کے تجارتی سگنل واضح ہیں، خطرہ قابل کنٹرول ہے، اور یہ حقیقی مارکیٹ میں تصدیق اور استعمال کے قابل ہے۔

- 1