کم نقطہ اہرام کم خطرہ ٹریکنگ حکمت عملی

یہ حکمت عملی مختلف اشاریوں کو ملا کر قیمت کی حرکت میں ممکنہ نشیبی نکات کی نشاندہی کرتی ہے، اور اہرام کی پیروی کے ذریعے بتدریج پوزیشن بنانے سے خطرہ کم کرتی ہے۔ اس حکمت عملی میں اسٹاپ لاس، ٹیک پرافٹ، اور متحرک اسٹاپ لاس جیسی خصوصیات شامل ہیں، جو خطرے کو مؤثر طریقے سے کنٹرول کر سکتی ہیں۔

حکمت عملی کا جائزہ

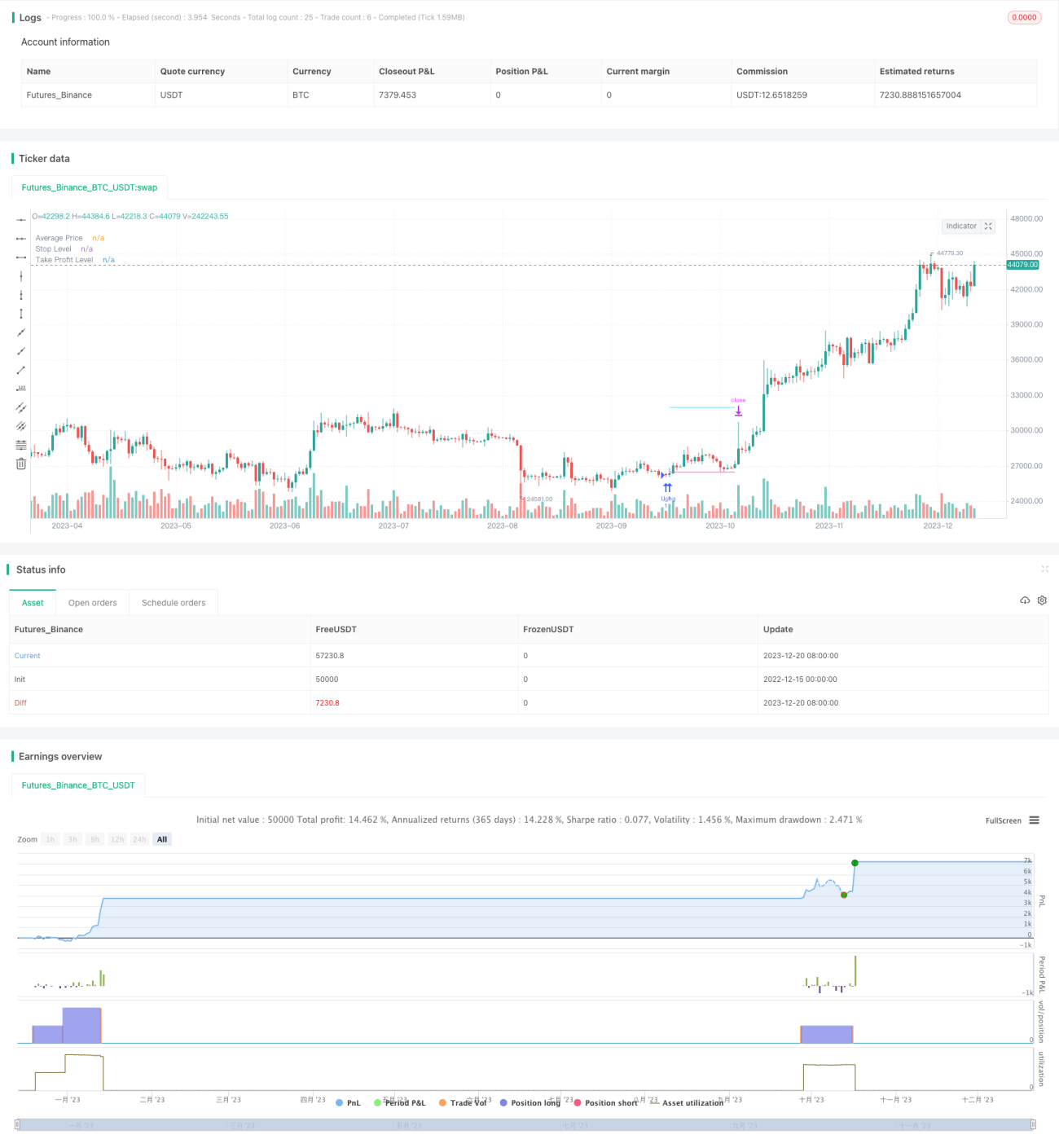

یہ حکمت عملی سب سے پہلے RSI اور EMA RSI کے فرق کا استعمال کرتے ہوئے قیمت کے ممکنہ نشیبی نکات کی نشاندہی کرتی ہے۔ جھوٹے سگنلز کو فلٹر کرنے کے لیے، حکمت عملی میں متحرک اوسط اور کثیر وقتی فریم اسٹوکاسٹک اشاریوں کو بھی شامل کیا گیا ہے تاکہ تصدیق ہو سکے۔ ایک بار جب نشیبی نقطے کا سگنل تصدیق ہو جاتا ہے، تو اس نقطے سے تھوڑا نیچے بتدریج لمبی پوزیشنیں بنائی جاتی ہیں، جو اہرام کی پیروی کا تصور ہے۔ حکمت عملی زیادہ سے زیادہ 12 پیروی آرڈر کھولنے کی اجازت دیتی ہے، اور ہر آرڈر کی مقدار ترتیب وار بڑھتی ہے، جو خطرے کو مؤثر طریقے سے منتشر کر سکتی ہے۔ تمام آرڈرز ایک مشترکہ اسٹاپ لاس کی پیروی کرتے ہیں، اور ہر آرڈر کے لیے علیحدہ ٹیک پرافٹ بھی مقرر کیا جا سکتا ہے۔ خطرے کو مزید کنٹرول کرنے کے لیے، یہ حکمت عملی اکاؤنٹ ایکویٹی کے فیصد پر مبنی مجموعی اسٹاپ لاس بھی فراہم کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر تین حصوں پر مشتمل ہے: نشیبی نقطہ شناخت کا ماڈیول، اہرام کی پیروی کا ماڈیول، اور خطرے کے کنٹرول کا ماڈیول۔

نشیبی نقطہ شناخت کا ماڈیول RSI اشاریہ اور اس کے EMA کے درمیان فرق کا استعمال کرتے ہوئے قیمت کے ممکنہ نشیبی نکات کی نشاندہی کرتا ہے۔ درستگی بڑھانے کے لیے، متحرک اوسط اشاریہ اور کثیر وقتی فریم اسٹوکاسٹک اشاریہ کو سگنل فلٹریشن کے لیے شامل کیا گیا ہے۔ نشیبی نقطے کے سگنل کی درستگی کی تصدیق صرف اس صورت میں ہوتی ہے جب قیمت متحرک اوسط سے نیچے ہو، اور اسٹوکاسٹک K لائن 30 سے نیچے ہو۔

اہرام کی پیروی کا ماڈیول اس حکمت عملی کا مرکز ہے۔ ایک بار جب نشیبی نقطے کے سگنل کی تصدیق ہو جاتی ہے، تو حکمت عملی اس نقطے سے 0.1% نیچے پہلا آرڈر کھولتی ہے۔ اس کے بعد جب بھی قیمت میں کمی جاری رہتی ہے اور یہ اوسط اندراج قیمت سے ایک خاص تناسب سے نیچے آتی ہے، تو مزید لمبے آرڈرز شامل کیے جاتے ہیں۔ نئے آرڈرز کی مقدار ترتیب وار بڑھتی ہے، مثلاً تیسرے آرڈر کی مقدار پہلے آرڈر سے تین گنا ہوتی ہے۔ اہرام کی پیروی کا یہ طریقہ خطرے کو اوسط کر سکتا ہے۔ یہ حکمت عملی زیادہ سے زیادہ 12 پیروی آرڈرز کی اجازت دیتی ہے۔

خطرے کے کنٹرول کا ماڈیول بنیادی طور پر تین پہلوؤں پر مشتمل ہے۔ پہلا مجموعی اسٹاپ لاس ہے، جو حالیہ مخصوص مدت میں سب سے زیادہ قیمت کی بنیاد پر شمار کیا جاتا ہے۔ تمام آرڈرز اس اسٹاپ لاس کی پیروی کرتے ہیں۔ دوسرا ہر آرڈر کا علیحدہ ٹیک پرافٹ ہے، جو اندراج قیمت کے ایک مخصوص تناسب کے مطابق مقرر کیا جا سکتا ہے۔ تیسرا اکاؤنٹ ایکویٹی کے تناسب پر مبنی مجموعی اسٹاپ لاس ہے، جو خطرے کو کنٹرول کرنے کا سب سے مضبوط ذریعہ ہے۔

حکمت عملی کے فوائد

- اہرام کی پیروی کے ذریعے انفرادی آرڈر کے خطرے کو کم کرنا، جبکہ مجموعی خطرے کو منتشر کرنا

- کثیر اشاریوں کا امتزاج نشیبی نقاط کی شناخت کی درستگی کو بڑھاتا ہے

- مجموعی اسٹاپ لاس، ٹیک پرافٹ، اور متحرک اسٹاپ لاس کی خصوصیات خطرے کو مؤثر طریقے سے کنٹرول کر سکتی ہیں

- ایکویٹی تناسب پر مبنی اسٹاپ لاس کا طریقہ کار اکاؤنٹ کو بڑے نقصان سے بچاتا ہے

- پیرامیٹرز کو ایڈجسٹ کر کے خطرے اور منافع میں توازن پایا جا سکتا ہے

حکمت عملی کے خطرات

- نشیبی نقطہ شناخت کی درستگی میں اب بھی کچھ حدود ہیں، ممکن ہے بہترین اندراج کے مواقع ضائع ہو جائیں یا جھوٹے سگنلز میں داخل ہو سکیں

- آرڈرز شامل کرتے وقت منفی مارکیٹ کی صورتحال کا سامنا ہو سکتا ہے، جس سے نقصان بڑھ سکتا ہے

- حکمت عملی کے فوائد ظاہر ہونے کے لیے طویل دورانیے کی ضرورت ہوتی ہے

- پیرامیٹرز کی غلط ترتیب خطرے کے ناکافی کنٹرول کا باعث بن سکتی ہے

مندرجہ بالا خطرات کو کم کرنے کے لیے، درج ذیل پہلوؤں سے بہتری لا سکتے ہیں:

- اشاریوں کو تبدیل یا شامل کرنا، نشیبی نقطہ شناخت کی درستگی بڑھانا

- آرڈرز کی تعداد، فاصلہ، ٹیک پرافٹ کی شرح جیسے پیرامیٹرز کو بہتر بنانا، تاکہ ہر آرڈر کا خطرہ کم ہو

- اسٹاپ لاس کی حد کو مناسب طور پر چھوٹا کرنا، منافع کی حفاظت کرنا

- مختلف مصنوعات کی جانچ کرنا، اور ان مصنوعات کا انتخاب کرنا جن میں لیکویڈیٹی زیادہ ہو اور اتار چڑھاؤ زیادہ ہو

حکمت عملی کی بہتری کی سمتیں

اس حکمت عملی میں مزید بہتری کی گنجائش موجود ہے:

- نشیبی نقاط کی شناخت کے لیے مشین لرننگ جیسی جدید ٹیکنالوجی متعارف کروانا

- مارکیٹ کی حالت کے مطابق آرڈرز کی تعداد، اسٹاپ لاس کی حد جیسے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنا

- باکس کے اندر اسٹاپ لاس کی حکمت عملی شامل کرنا، تاکہ نقصان بڑھنے سے بچا جا سکے

- دوبارہ داخلے کا طریقہ کار شامل کرنا

- اسٹاک اور کرپٹو کرنسی کی مصنوعات کے لیے حکمت عملی کے پیرامیٹرز کو بہتر بنانا

خلاصہ

یہ حکمت عملی اہرام کی پیروی کے تصور کے ذریعے ایک ہی آرڈر کے خطرے کو مؤثر طریقے سے کم کرتی ہے، اور مجموعی اسٹاپ لاس، ٹیک پرافٹ، متحرک اسٹاپ لاس جیسی خصوصیات بھی خطرے کو کنٹرول کرنے میں اہم کردار ادا کرتی ہیں۔ تاہم، نشیبی نقاط کی شناخت وغیرہ میں اب بھی بہتری کی گنجائش ہے۔ اگر جدید ٹیکنالوجی متعارف کروائی جائے، متحرک پیرامیٹر ایڈجسٹمنٹ کی صلاحیت شامل کی جائے، اور پیرامیٹرز کی اصلاح کی جائے، تو اس حکمت عملی کا رسک-ریوارڈ تناسب کافی بہتر ہو سکتا ہے۔

- 1