مقداری ماڈل کی بنیاد پر تیار کردہ موثر مقداری تجارتی حکمت عملی

خلاصہ

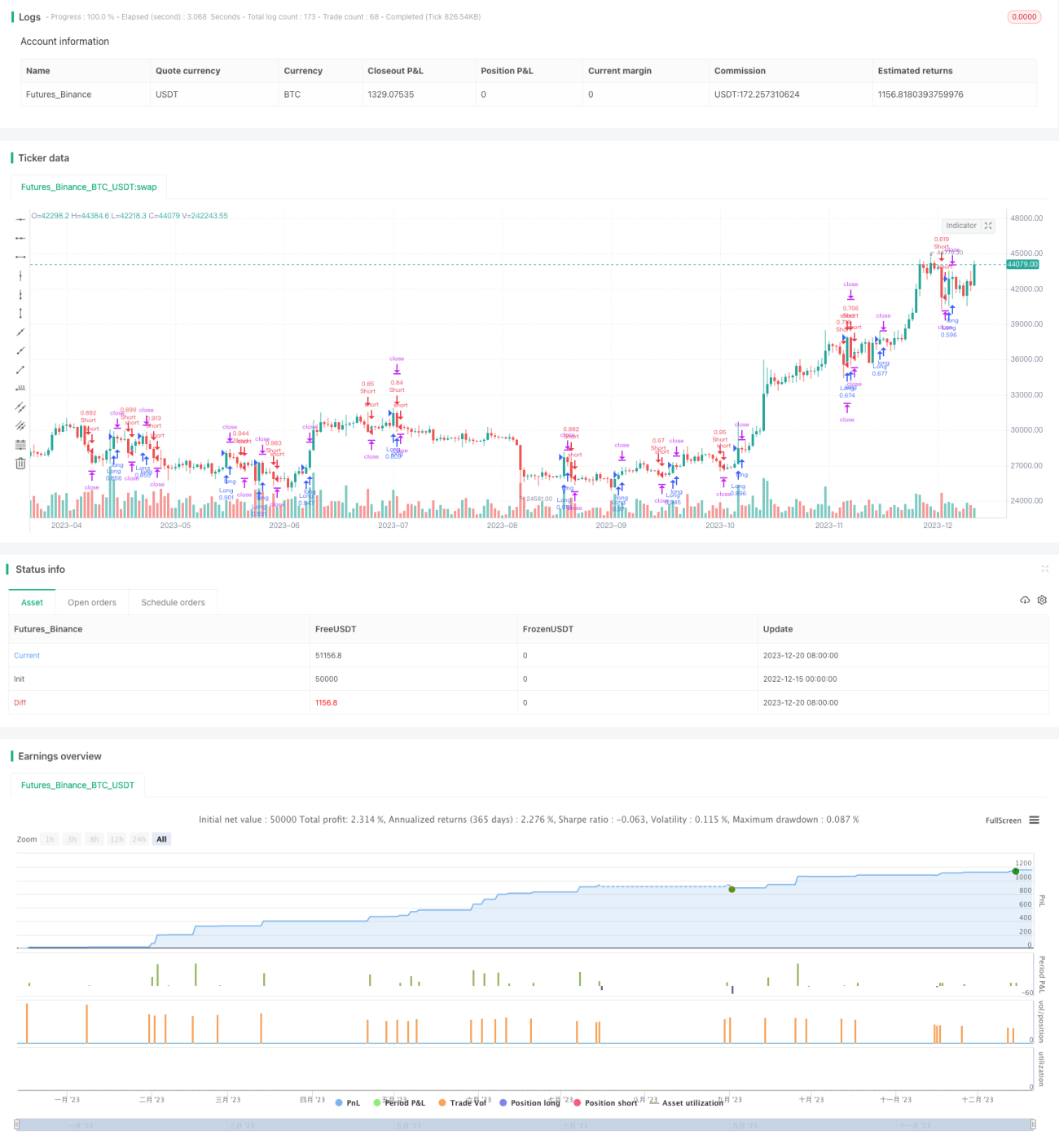

یہ حکمت عملی ایک مقداری ماڈل پر مبنی ایک موثر مقداری تجارتی حکمت عملی ہے۔ اس حکمت عملی میں Modelius Volume ماڈل کو بنیاد کے طور پر استعمال کیا گیا ہے اور اس میں توسیع اور بہتری کی گئی ہے۔ یہ حکمت عملی مارکیٹ میں مقداری تجارتی مواقع کو پکڑ سکتی ہے اور مستحکم منافع حاصل کر سکتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا مرکز Modelius Volume ماڈل ہے۔ یہ ماڈل قیمت اور تجارتی حجم میں تبدیلی کا استعمال کرتے ہوئے مارکیٹ میں مقداری تجارتی مواقع کی نشاندہی کرتا ہے۔ خاص طور پر، حکمت عملی close قیمت، open قیمت، زیادہ سے زیادہ قیمت، اور کم سے کم قیمت کو ملا کر، مخصوص قواعد کے مطابق موجودہ K-لائن کی سمت کا حساب لگاتی ہے۔ جب K-لائن کی سمت بدلتی ہے، تو تجارتی حجم کی بنیاد پر مقداری تجارتی مواقع کے معیار کا اندازہ لگایا جاتا ہے۔ اس کے علاوہ، حکمت عملی SAR انڈیکیٹر اور موونگ ایوریج انڈیکیٹر کا بھی استعمال کرتی ہے تاکہ داخلے اور باہر نکلنے کے اوقات کا تعین کیا جا سکے۔

بنیادی تجارتی منطق یہ ہے کہ جب انڈیکیٹر منفی قدر سے مثبت قدر میں تبدیل ہوتا ہے تو لمبی پوزیشن لی جاتی ہے، اور جب انڈیکیٹر مثبت قدر سے منفی قدر میں تبدیل ہوتا ہے تو چھوٹی پوزیشن لی جاتی ہے۔ اس کے علاوہ، حکمت عملی میں نقصان روکنے، منافع روکنے، اور ٹریلنگ اسٹاپ لاس کی ترتیبات بھی شامل ہیں تاکہ خطرے کو کنٹرول کیا جا سکے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ Modelius Volume ماڈل مقداری تجارتی مواقع کو مؤثر طریقے سے پہچان سکتا ہے۔ روایتی تکنیکی اشاریوں کے مقابلے میں، یہ ماڈل تجارتی حجم میں تبدیلی پر زیادہ توجہ دیتا ہے، جو موجودہ اعلیٰ تعدد مقداری تجارت میں بہت مفید ہے۔ اس کے علاوہ، حکمت عملی کے داخلے کے قواعد کافی سخت ہیں، جس کی وجہ سے مقداری تجارتی مواقع کو ضائع ہونے سے بچایا جا سکتا ہے اور بے ترتیب ہونے کے امکان کو بھی کم کیا جا سکتا ہے۔

خطرے کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ یہ ہے کہ Modelius Volume ماڈل خود شور سے مکمل طور پر بچ نہیں سکتا۔ جب مارکیٹ میں غیر معمولی اتار چڑھاؤ آتا ہے، تو تجارتی سگنل غلط ہو سکتے ہیں۔ اس کے علاوہ، حکمت عملی میں پیرامیٹر کی ترتیبات بھی حتمی نتائج کو متاثر کر سکتی ہیں۔

خطرے کو کنٹرول کرنے کے لیے، پیرامیٹرز کو مناسب طور پر ایڈجسٹ کیا جا سکتا ہے اور دوسرے اشاریوں کے ساتھ مل کر فیصلہ کیا جا سکتا ہے۔ اس کے علاوہ، نقصان روکنے اور منافع روکنے کی جگہوں کو بھی مناسب طریقے سے مقرر کرنا ضروری ہے۔

بہتری کے امکانات

اس حکمت عملی میں مزید بہتری کی گنجائش موجود ہے۔ مثال کے طور پر، مشین لرننگ الگورتھم کو شامل کرکے پیرامیٹر کی ترتیبات کو متحرک طور پر بہتر بنایا جا سکتا ہے۔ یا جذباتی تجزیہ جیسے اشاریوں کو شامل کرکے فیصلوں کی درستگی کو بڑھایا جا سکتا ہے۔ اس کے علاوہ، مختلف اثاثوں کے درمیان ارتباط کا مطالعہ کرکے ایک کثیر اثاثہ arbitrage ماڈل بھی تیار کیا جا سکتا ہے۔

خلاصہ

مجموعی طور پر، یہ حکمت عملی Modelius Volume مقداری ماڈل کے فوائد کا استعمال کرتے ہوئے ایک قابل عمل مقداری تجارتی حکمت عملی ترتیب دیتی ہے۔ پیرامیٹر ایڈجسٹمنٹ، ماڈل کی توسیع، اور مشین لرننگ جیسے طریقوں سے بہتری لا کر حقیقی تجارت میں مستحکم منافع حاصل کیا جا سکتا ہے۔

/*backtest

start: 2022-12-15 00:00:00

end: 2023-12-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="strategy modelius volume model ", shorttitle="mvm",overlay=true, calc_on_order_fills=true, default_qty_type=strategy.percent_of_equity, default_qty_value=50, overlay=false)

- 1