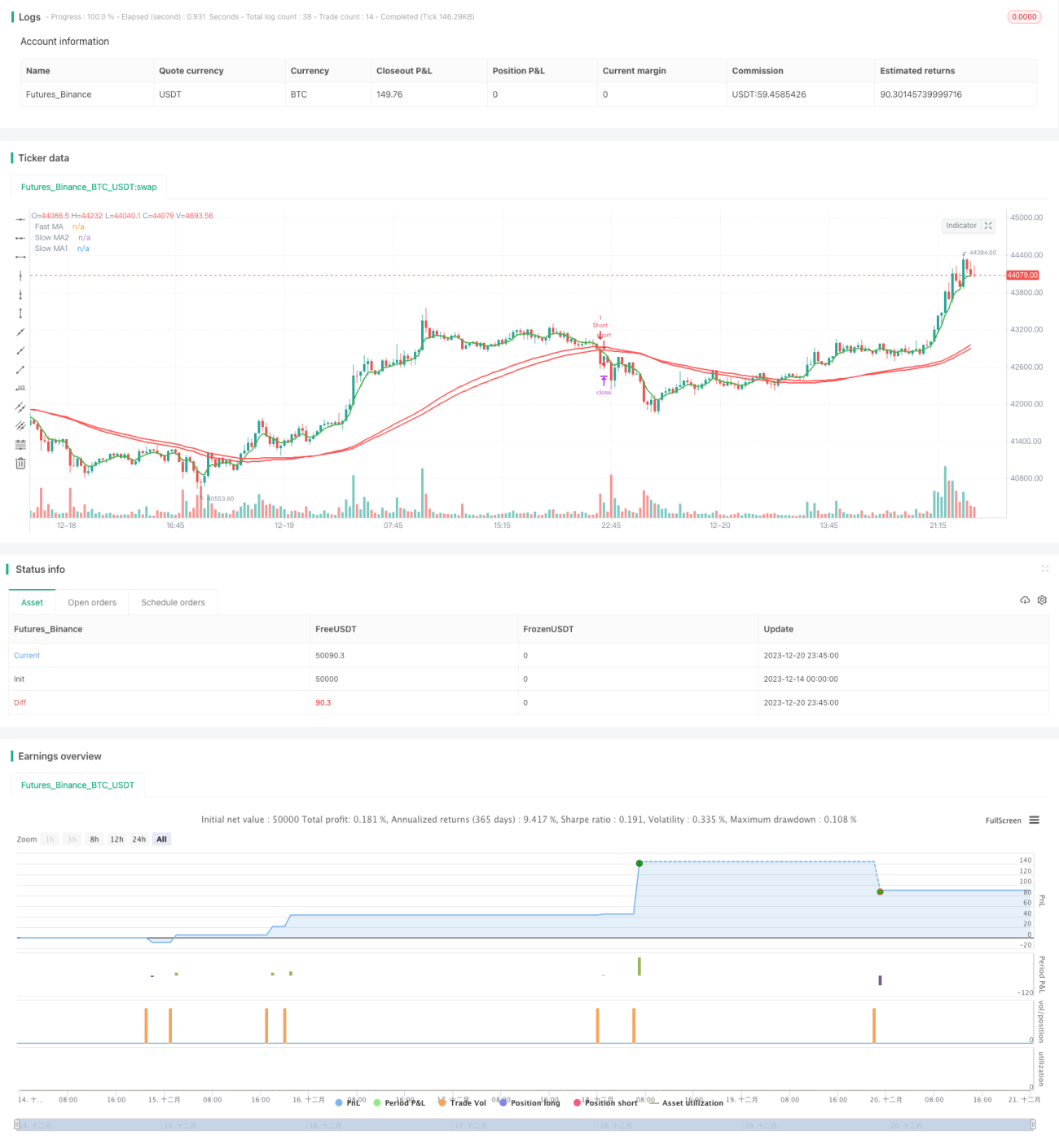

سنہری کراس اور موت کی کراس والی ڈبل موونگ ایوریج MACD ٹرینڈ ٹریکنگ حکمت عملی

خلاصہ

یہ حکمت عملی تیز متحرک اوسط، سست متحرک اوسط، اور MACD اشارے کا حساب لگا کر قیمت کے رجحان کا تعین کرتی ہے، گولڈن کراس اور ڈیڈ کراس تجارتی سگنل بناتی ہے، اور منافع کو بند کرنے کے لیے منافع بند کرنے، نقصان بند کرنے اور ٹریلنگ اسٹاپ کا استعمال کرتی ہے، اس طرح رجحان کو مسلسل ٹریک کرتی ہے۔

حکمت عملی کے اصول

یہ حکمت عملی بنیادی طور پر تین اشاروں پر مبنی ہے۔ سب سے پہلے، ایک تیز متحرک اوسط اور دو سست متحرک اوسط کا حساب لگایا جاتا ہے۔ جب تیز متحرک اوسط دو سست متحرک اوسطوں کو اوپر سے عبور کرتی ہے تو خرید کا سگنل پیدا ہوتا ہے؛ جب تیز متحرک اوسط دو سست متحرک اوسطوں کو نیچے سے عبور کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ اس طرح قیمت کے قلیل مدتی اور طویل مدتی رجحان کے تعلق کا تعین کیا جا سکتا ہے، اور گولڈن کراس اور ڈیڈ کراس تجارت کو نافذ کیا جا سکتا ہے۔

دوسرا، MACD اشارے کا حساب لگایا جاتا ہے، جس میں MACD لائن، سگنل لائن، اور ہسٹوگرام شامل ہیں۔ جب MACD ہسٹوگرام > 0 ہو تو یہ تیزی کا اشارہ ہے؛ جب MACD ہسٹوگرام < 0 ہو تو یہ مندی کا اشارہ ہے۔ اس طرح گولڈن کراس اور ڈیڈ کراس سگنلز کی وشوسنییتا کا تعین کرنے میں مدد ملتی ہے۔

آخر میں، منافع بند کرنے، نقصان بند کرنے اور ٹریلنگ اسٹاپ کے طریقہ کار کو شامل کیا جاتا ہے۔ منافع کو بند کرنے اور خطرے کو کنٹرول کرنے کے لیے منافع بند کرنے اور نقصان بند کرنے کے پوائنٹس استعمال کیے جاتے ہیں؛ منافع کو ٹریک کرنے کے لیے ٹریلنگ اسٹاپ استعمال کیا جاتا ہے۔

حکمت عملی کے فوائد

- گولڈن کراس اور ڈیڈ کراس MACD اشارے کے ساتھ مل کر قیمت کے رجحان کا قابل اعتماد تعین کرتے ہیں؛

- نقصان بند کرنے کے پوائنٹس کا تعین نقصان کو بڑھنے سے روکتا ہے؛

- ٹریلنگ اسٹاپ خود بخود منتقل ہوتا ہے، مسلسل منافع کو بند کرتا ہے، اور رجحان سے زیادہ سے زیادہ منافع حاصل کرتا ہے؛

- پیرامیٹر کی ترتیب لچکدار ہے، متحرک اوسط کی مدت وغیرہ کو حسب ضرورت بنایا جا سکتا ہے۔

حکمت عملی کے خطرات

- قیمت میں اتار چڑھاؤ کے دوران، نقصان بند کرنے کے محرک ہونے کا خطرہ ہو سکتا ہے؛

- طویل مدتی ٹریلنگ اسٹاپ کے لیے مسلسل نگرانی اور بروقت ایڈجسٹمنٹ کی ضرورت ہوتی ہے؛

- پیرامیٹرز کی نامناسب ترتیب بار بار تجارت یا آرڈر چھوٹنے کا سبب بن سکتی ہے۔

خطرات کے حل:

- نقصان بند کرنے کے پوائنٹس کو معقول طور پر مقرر کریں، غیر ضروری نقصان بند کرنے سے بچیں؛

- باقاعدگی سے پیرامیٹر کی ترتیبات کی جانچ اور اصلاح کریں؛

- انسانی مداخلت اور حالت کی نگرانی۔

حکمت عملی کی اصلاح کے رخ

- مزید اشاروں کا استعمال کریں، جیسے RSI وغیرہ، سگنلز کو زیادہ قابل اعتماد بنانے کے لیے؛

- متحرک اوسط کے پیرامیٹرز کو بہتر بنائیں تاکہ وہ مختلف مصنوعات کی خصوصیات کے مطابق ہوں؛

- منافع بند کرنے اور نقصان بند کرنے کے متحرک ٹریکنگ الگورتھم شامل کریں تاکہ وہ مارکیٹ کی تبدیلیوں کے مطابق ڈھل سکیں؛

- پوزیشن کھولنے کی تعداد، پوزیشن کنٹرول وغیرہ جیسے سرمائے کے انتظام کے ماڈیولز شامل کریں۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک سادہ اور موثر حکمت عملی ہے جو گولڈن کراس اور ڈیڈ کراس اور MACD اشارے کا استعمال کرتے ہوئے رجحان کا تعین کرتی ہے اور ٹریلنگ اسٹاپ کو نافذ کرتی ہے۔ اس کے فوائد میں رجحان کی پیروی اور منافع کی بندش، اعلی حسب ضرورت، اور مختلف مصنوعات کے لیے موزوں ہونا شامل ہیں۔ یہ ایک عام مقصد کی پیرامیٹر آپٹمائزیشن حکمت عملی ہے۔ اس میں کچھ خطرات اور بہتری کی گنجائش موجود ہے، لیکن مجموعی طور پر یہ ایک قابل اعتماد اور عملی تجارتی حکمت عملی ہے۔

- 1