RSI اور ٹریڈنگ والیوم پر مبنی ین یانگ ڈوئل ٹریک ٹرینڈ ٹریڈنگ حکمت عملی

خلاصہ

یہ حکمت عملی نسبتاً طاقت انڈیکس (RSI) اور تجارتی حجم کے مجموعی اشارے کا استعمال کرتے ہوئے رجحان کی سمت کی نشاندہی کرنے اور رجحان کی پیروی کرنے کا ایک طریقہ ہے۔ اہم نکات درج ذیل ہیں:

- وزنی حرکت پذیری اوسط کا استعمال کرتے ہوئے مرکزی لکیر کا حساب لگانا، حجم کی معلومات کے ساتھ مل کر رجحان کے مرکز کا تعین کرنا

- مرکزی لکیر کی بنیاد پر خرید زون اور فروخت زون متعین کرنا

- RSI معلومات کا استعمال کرتے ہوئے خرید زون اور فروخت زون کی حدود کو ایڈجسٹ کرنا

- خرید زون میں داخل ہونے کے بعد نقصان روکنے کی لکیر اور منافع روکنے کی لکیر متعین کرنا

- دوبارہ داخلے کا طریقہ کار ہونا

حکمت عملی کا اصول

یہ حکمت عملی درج ذیل اشاریوں اور پیرامیٹرز کا استعمال کرتی ہے:

- مرکزی لکیر: ایک مخصوص مدت کے دوران سب سے زیادہ قیمت اور سب سے کم قیمت کا وزنی حرکت پذیری اوسط، جس میں حجم کو وزن کے طور پر استعمال کیا جاتا ہے، رجحان کے مرکز کی سمت کا تعین کرنا

- RSI: ایک مخصوص مدت کے دوران نسبتاً طاقت انڈیکس کا حساب لگانا، اسے 0-1 کی حد میں تبدیل کرنا

- خرید زون: مرکزی لکیر میں RSI کی ایک مخصوص فیصد کی ایڈجسٹمنٹ شامل کرنا، خرید زون میں داخل ہونے پر طویل پوزیشن کھولی جا سکتی ہے

- فروخت زون: مرکزی لکیر سے RSI کی ایک مخصوص فیصد کی ایڈجسٹمنٹ گھٹانا، فروخت زون میں داخل ہونے پر مختصر پوزیشن کھولی جا سکتی ہے

- منافع روکنے کی لکیر: مرکزی لکیر

- نقصان روکنے کی لکیر: خرید زون کے نیچے / فروخت زون کے اوپر ایک مخصوص فیصد مقرر کرنا

جب قیمت خرید زون یا فروخت زون میں داخل ہوتی ہے تو متعلقہ سمت میں پوزیشن کھولی جاتی ہے۔ اس کے بعد منافع روکنے اور نقصان روکنے کی جگہیں طے کی جاتی ہیں، جب منافع روکنے یا نقصان روکنے کا محرک ہوتا ہے تو پوزیشن بند کر دی جاتی ہے۔ ساتھ ہی دوبارہ داخلے کا طریقہ کار بھی مقرر کیا گیا ہے، اگر ترتیب اجازت دیتی ہے تو جب دوبارہ پوزیشن کھولنے کا سگنل ملتا ہے تو دوبارہ داخل ہوا جا سکتا ہے۔

حکمت عملی کے فوائد

اس حکمت عملی میں درج ذیل فوائد ہیں:

- رجحان کی شناخت کے لیے RSI اور حجم کے دوہرے اشارے کا استعمال، تشخیص کی درستگی کو بڑھانا

- RSI پیرامیٹرک ایڈجسٹمنٹ کے ذریعے خرید اور فروخت کے زونوں کی حدود کو حقیقی رجحان کے مطابق بنانا

- حجم کی معلومات قیمتوں کی تبدیلی کو زیادہ وزن دیتی ہے، جس سے مرکزی لکیر زیادہ درست ہوتی ہے

- خطرے پر قابو پانے کے لیے نقصان روکنے کا طریقہ کار ہونا

- دوبارہ داخلے کی سہولت، غلط بریک آؤٹ کے خطرے کو کم کرنا

خطرے کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی موجود ہیں:

- RSI اور حجم کے پیرامیٹرز کی غلط ترتیب خرید و فروخت کے زونوں کی حد کی درستگی کو متاثر کر سکتی ہے

- مرکزی لکیر رجحان کا مکمل طور پر درست اندازہ نہیں لگا سکتی، غلط بریک آؤٹ کے مواقع پیدا ہو سکتے ہیں

- نقصان روکنے کے پوائنٹس بہت زیادہ وسیع ہونے سے زیادہ نقصان ہو سکتا ہے

- دوبارہ داخلے کا طریقہ کار ضرورت سے زیادہ تجارت کا سبب بن سکتا ہے

متعلقہ اصلاحی اقدامات:

- RSI مدت، حجم کی مدت کے پیرامیٹرز کو مارکیٹ کے حالات کے مطابق ایڈجسٹ کرنا

- خرید و فروخت کے سگنلز کی تصدیق کے لیے دوسرے اشاروں کا استعمال، غلط بریک آؤٹ سے بچنا

- نقصان روکنے کے پوائنٹس کو مناسب طور پر تنگ کرنا، فی ٹریڈ نقصان پر قابو پانا

- روزانہ تجارت کی تعداد کو محدود کرنا، ضرورت سے زیادہ تجارت سے بچنا

حکمت عملی کی بہتری کے امکانات

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- خرید و فروخت کے سگنلز کی تصدیق کے لیے دیگر اشارے آزمائیں، جیسے کینڈل سٹک پیٹرن، وولیٹیلیٹی انڈیکیٹرز وغیرہ

- پوزیشن مینجمنٹ کا طریقہ کار شامل کریں، جیسے منافع کے بعد پوزیشن بڑھانا

- رجحان کی درستگی کا تعین کرنے کے لیے مشین لرننگ الگورتھم شامل کریں، خرید و فروخت کے زونوں کی درستگی کو بہتر بنانا

- منافع روکنے اور نقصان روکنے کے پوائنٹس کے بہترین پیرامیٹرز کا جائزہ لینا

- مختلف مصنوعات کے پیرامیٹرز مختلف ہوتے ہیں، الگ الگ جانچ اور بہتری کی ضرورت ہے

نتیجہ

مجموعی طور پر یہ حکمت عملی ایک مقداری حکمت عملی ہے جو RSI اور حجم کے اشاروں کا استعمال کرتے ہوئے رجحان کی پیروی کرتی ہے۔ اس میں رجحان کے سگنلز کی تصدیق کا دوہرا طریقہ کار ہے، اور خطرے پر قابو پانے کے لیے منافع روکنے اور نقصان روکنے کا نظام ہے، نیز منافع کے مواقع بڑھانے کے لیے دوبارہ داخلے کا نظام بھی ہے۔ پیرامیٹر ایڈجسٹمنٹ اور الگورتھم کی بہتری کے ذریعے یہ حکمت عملی ایک بہت مفید رجحان کی پیروی کرنے والی تجارتی حکمت عملی بن سکتی ہے۔

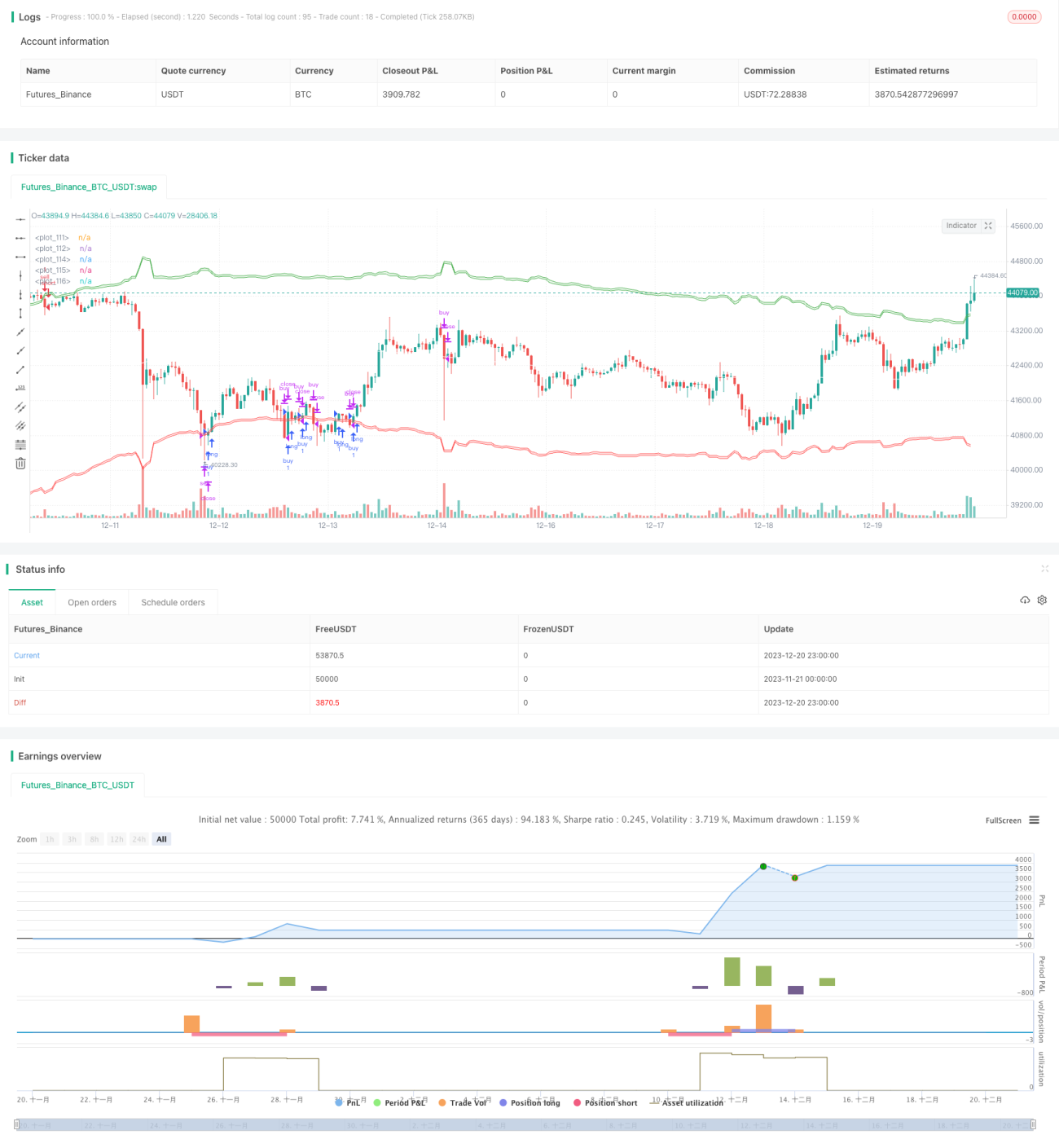

/*backtest

start: 2023-11-21 00:00:00

end: 2023-12-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@

// @@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@ @@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@

// @@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@ ,@@@@@@@@@@@@@@@@@@@@@@@- 1