RSI کی زیادہ فروخت کے الٹ پلٹ بریک آؤٹ حکمت عملی

جائزہ

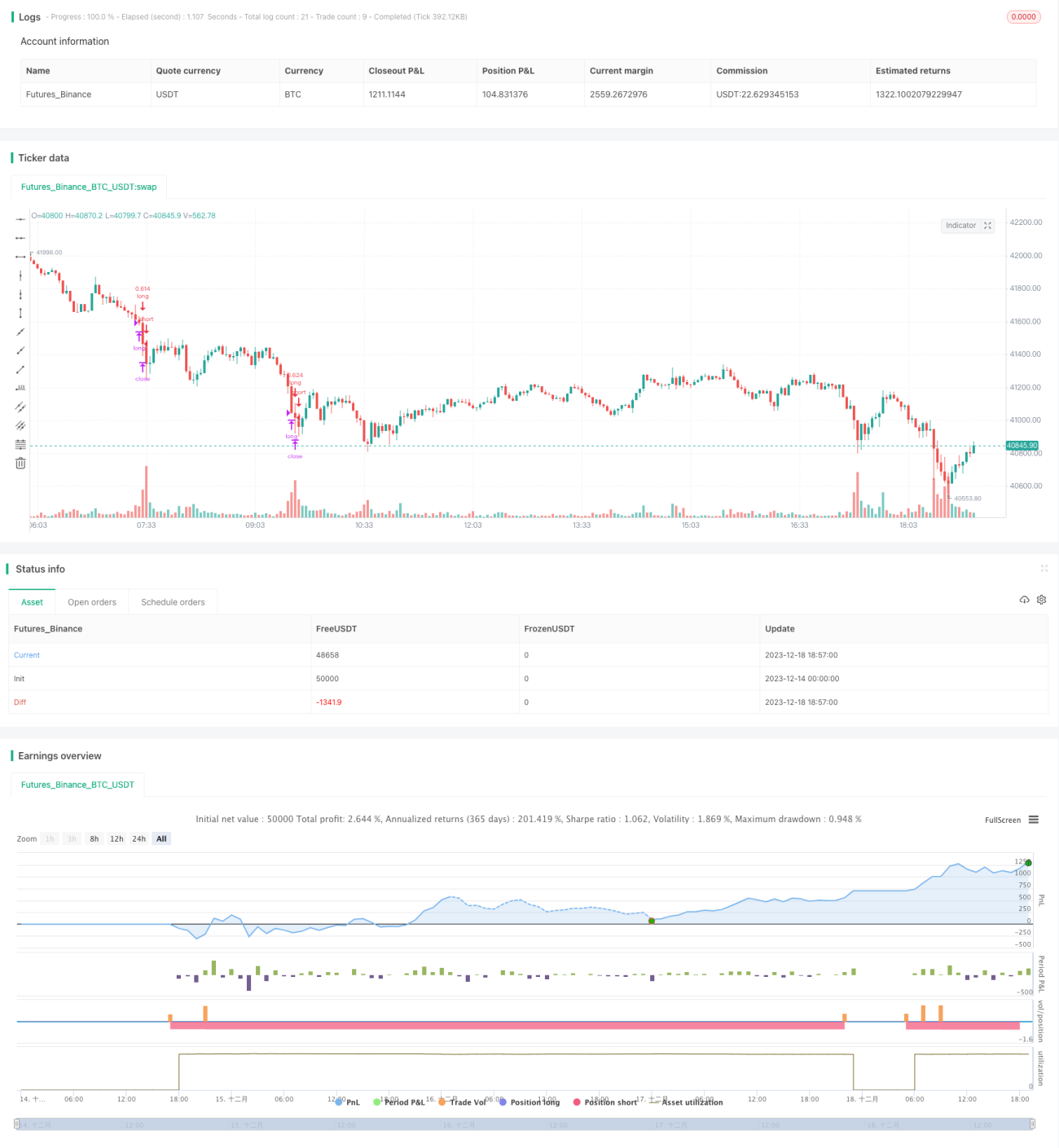

RSI کی حد سے زیادہ فروخت کے الٹ جانے کا حکمت عملی ایک الگورتھمک ٹریڈنگ حکمت عملی ہے جو رلیٹیو سٹرینتھ انڈیکس (RSI) کے اشارے کا استعمال کرتے ہوئے حد سے زیادہ فروخت کی صورت حال کا تعین کرتی ہے، اور قیمت کے الٹنے پر لمبی پوزیشن (لانگ) میں داخل ہوتی ہے۔ یہ حکمت عملی RSI کی حد 30 مقرر کرتی ہے، جب RSI 30 سے نیچے آتا ہے تو اسے حد سے زیادہ فروخت (اوور سولڈ) کی حالت سمجھا جاتا ہے، اس وقت لمبی پوزیشن کھولی جاتی ہے۔ حکمت عملی سخت اسٹاپ لاس اور ٹیک پروفٹ کے قوانین کے ذریعے منافع کو مقفل کرتی ہے۔

حکمت عملی کا اصول

RSI کی حد سے زیادہ فروخت کے الٹ جانے کا حکمت عملی 14 پیریڈ کے RSI اشارے کا استعمال کرتا ہے۔ جب RSI اشارہ 30 سے کم ہوتا ہے تو اسے حد سے زیادہ فروخت کی حالت سمجھا جاتا ہے۔ اس سے ظاہر ہوتا ہے کہ پچھلے کچھ عرصے میں قیمت مسلسل گر رہی تھی، اب اوور سولڈ حالت میں ہے، مارکیٹ میں الٹ پلٹ (ریورسل) ہونے والی ہے، اور قیمت کے بڑھنے کا قوی امکان ہے۔ حکمت عملی اس وقت لمبی پوزیشن (لانگ) کھول کر الٹ پلٹ کے مواقع تلاش کرتی ہے۔

خاص طور پر، جب RSI<30 ہو اور بیک ٹیسٹ کے وقت کی ونڈو میں ہو، تو لمبی پوزیشن کھولنے کا سگنل ملتا ہے۔ پھر اسٹاپ لاس کو داخلے کی قیمت سے 1% نیچے اور ٹیک پروفٹ کو داخلے کی قیمت سے 7% اوپر رکھا جاتا ہے۔ جب قیمت ٹیک پروفٹ سے اوپر یا اسٹاپ لاس سے نیچے ہو جائے تو پوزیشن بند کر دی جاتی ہے۔

پوری حکمت عملی اوور سولڈ ریورسل پوائنٹ کا تعین کر کے داخل ہوتی ہے اور اسٹاپ لاس اور ٹیک پروفٹ لگا کر منافع مقفل کرنے کے ذریعے سرمایہ بڑھاتی ہے۔

فوائد کا تجزیہ

RSI کی حد سے زیادہ فروخت کے الٹ جانے کا حکمت عملی درج ذیل فوائد رکھتا ہے:

- اوور سولڈ ریورسل سے حاصل ہونے والے لانگ مواقع کو پکڑنا، جو ایک نسبتاً قابل اعتماد ٹریڈنگ حکمت عملی ہے۔

- RSI اشارے کا استعمال کرتے ہوئے داخلے کے مقام کی شناخت، جو براہ راست قیمت پر پوزیشن کھولنے کے مقابلے میں زیادہ پیشہ ورانہ ہے۔

- سخت اسٹاپ لاس اور ٹیک پروفٹ کی ترتیبات، جو ایک ہی ٹریڈ کے خطرے اور منافع کو مؤثر طریقے سے کنٹرول کر سکتی ہیں۔

- بیک ٹیسٹ کے اعداد و شمار بتاتے ہیں کہ اس حکمت عملی کا منافع اور جیت کی شرح دونوں زیادہ ہیں۔

- سمجھنے میں آسان، نئے لوگ بھی آسانی سے استعمال کر سکتے ہیں۔

خطرات کا تجزیہ

RSI کی حد سے زیادہ فروخت کے الٹ جانے کا حکمت عملی میں کچھ خطرات بھی ہیں، جن میں درج ذیل اہم ہیں:

- قیمت کے الٹنے میں ناکامی کا امکان اب بھی موجود ہے۔ اگرچہ RSI کے 30 سے نیچے ہونے سے الٹنے کا امکان بڑھ جاتا ہے، لیکن مارکیٹ کا ماحول پیچیدہ اور متغیر ہوتا ہے، اس لیے الٹنے میں ناکامی کے واقعات بھی ہو سکتے ہیں، جس کی صورت میں اسٹاپ لاس فعال ہو جائے گا۔

- اسٹاپ لاس کا نقطہ بہت قریب ہونے کی وجہ سے اسٹاپ لاس سے ٹکرانے کا امکان زیادہ ہوتا ہے۔ اسٹاپ لاس کی حد کو مناسب طور پر بڑھایا جا سکتا ہے۔

- بیک ٹیسٹ کے وقت کی ونڈو کی غلط ترتیب سے ٹیسٹ کے نتائج میں تعصب پیدا ہو سکتا ہے۔ بیک ٹیسٹ کے دورانیے کو ایڈجسٹ کر کے حکمت عملی کے اثرات کا جامع جائزہ لینا چاہیے۔

- غلط کرنسی جوڑی (ٹریڈنگ پیئر) بھی منافع کو متاثر کر سکتی ہے۔ یہ حکمت عملی زیادہ اتار چڑھاؤ والی کرنسیوں کی تجارت کے لیے سب سے موزوں ہے۔

بہتری کے ممکنہ راستے

RSI کی حد سے زیادہ فروخت کے الٹ جانے کا حکمت عملی میں بہتری کی کچھ گنجائش موجود ہے:

- RSI کے پیرامیٹرز کو ایڈجسٹ کرنا، مختلف پیرامیٹرز کے حکمت عملی کے منافع پر اثرات کا ٹیسٹ کرنا۔

- مختلف ٹریڈنگ جوڑوں کا ٹیسٹ کرنا، زیادہ اتار چڑھاؤ والی کرنسیوں کا انتخاب کرنا۔

- اسٹاپ لاس اور ٹیک پروفٹ کے پیرامیٹرز کو ایڈجسٹ کرنا، بہترین پیرامیٹرز کا مجموعہ تلاش کرنا۔ اسٹاپ لاس کی حد کو مناسب طور پر بڑھانا بھی ایک سمت ہے۔

- دوسرے اشارے کا فلٹر شامل کرنا، مثال کے طور پر قیمت کسی موونگ ایوریج کو توڑنے کے بعد ہی داخل ہونا۔

- مختلف وقت کے دورانیے کے پیرامیٹرز کا ٹیسٹ کرنا، بہترین داخلے کے وقت کی تلاش کرنا۔

خلاصہ

RSI کی حد سے زیادہ فروخت کے الٹ جانے کا حکمت عملی مجموعی طور پر سمجھنے اور چلانے میں آسان ہے، یہ اوور سولڈ ریورسل مواقع کو پکڑ کر منافع حاصل کرتا ہے۔ اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ اسے آسانی سے سیکھا جا سکتا ہے اور نئے لوگ بھی استعمال کر سکتے ہیں۔ ساتھ ہی سخت اسٹاپ لاس اور ٹیک پروفٹ کا طریقہ کار خطرے کو قابل کنٹرول بناتا ہے۔ اگلے مرحلے میں پیرامیٹرز کو ایڈجسٹ کرنے، فلٹر کے اشارے شامل کرنے وغیرہ جیسی سمتوں میں بہتری لا کر حکمت عملی کو مزید موثر بنایا جا سکتا ہے۔

- 1