دو طرفہ ریورسل مومینٹم انڈیکس تجارتی حکمت عملی

خلاصہ

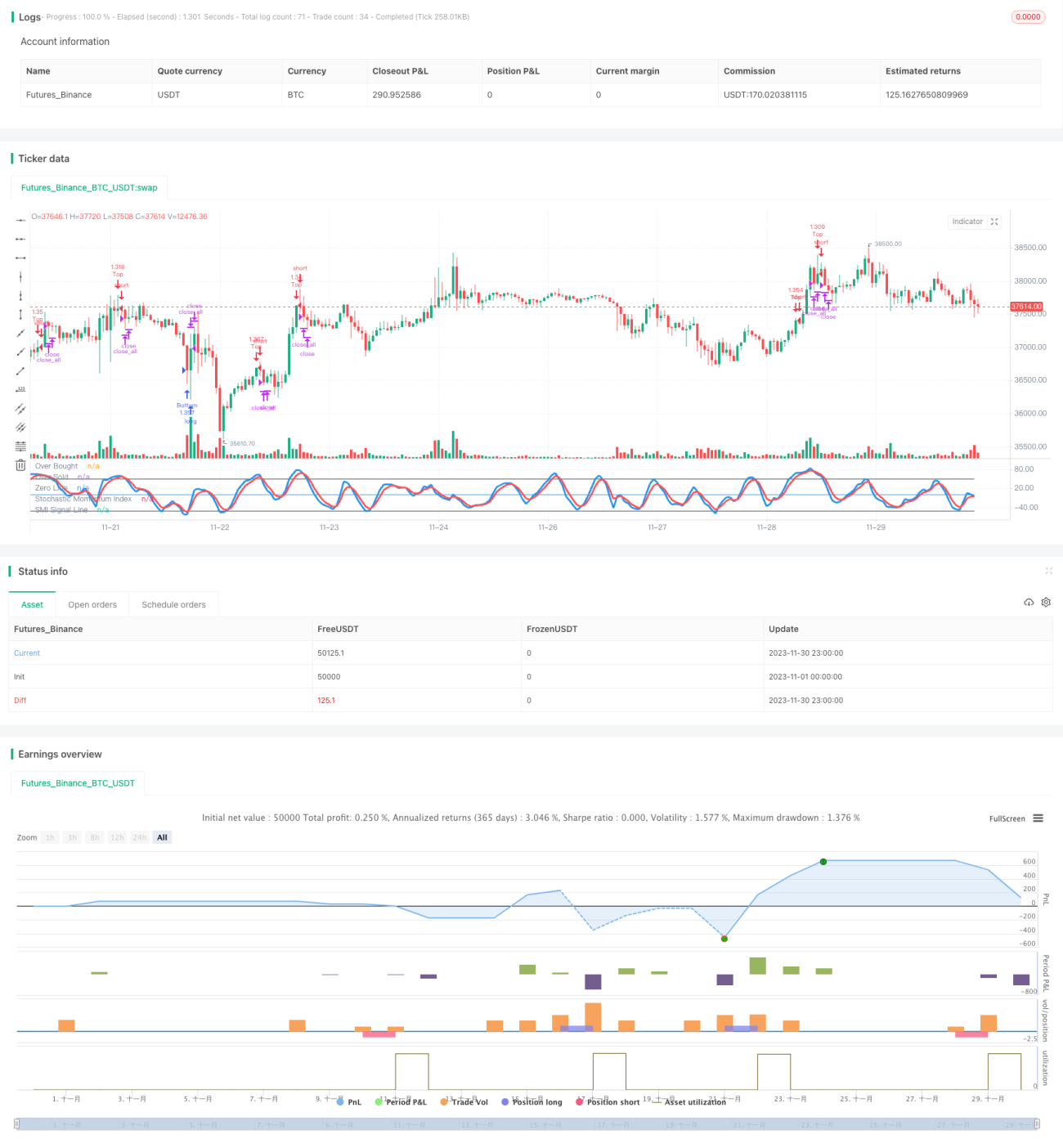

یہ حکمت عملی ایک دو طرفہ ریورسل مومینٹم انڈیکس (Stochastic Momentum Index) کی بنیاد پر تجارت کرتی ہے۔ یہ حکمت عملی ایک مخصوص وقت کی مدت میں سب سے زیادہ قیمت، سب سے کم قیمت اور بند قیمت کا حساب لگا کر ایک ریورسل مومینٹم انڈیکس بناتی ہے اور اس کی موونگ ایوریج کو تجارتی سگنل کے طور پر استعمال کرتی ہے۔ جب انڈیکس زیادہ خریدے ہوئے زون (Overbought) سے نیچے آتا ہے یا زیادہ فروخت ہوئے زون (Oversold) سے اوپر جاتا ہے تو تجارتی سگنل پیدا ہوتا ہے۔ اس حکمت عملی میں بریک آؤٹ پر نقصان روکنے کا طریقہ کار بھی شامل ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی انڈیکس ریورسل مومینٹم انڈیکس (SMI) ہے۔ SMI کا حساب کتاب مندرجہ ذیل فارمولے سے کیا جاتا ہے:

\[SMI = \frac{Close-(HH+LL)/2}{AVGDIFF/2}*100\]

جہاں HH پچھلے N دنوں کی سب سے زیادہ قیمت ہے، LL پچھلے N دنوں کی سب سے کم قیمت ہے، اور N پیرامیٹر a سے متعین ہوتا ہے؛ AVGDIFF HH-LL کا M دنوں کی موونگ ایوریج ہے، اور M پیرامیٹر b سے متعین ہوتا ہے۔

SMI انڈیکس قیمت کے الٹ جانے کی خاصیت کو ظاہر کرتا ہے۔ جب اسٹاک کی قیمت حالیہ N دنوں کی سب سے زیادہ قیمت کے قریب پہنچتی ہے تو SMI 100 کے قریب ہو جاتا ہے، جس سے ظاہر ہوتا ہے کہ اسٹاک زیادہ خریدا ہوا ہے۔ جب یہ حالیہ N دنوں کی سب سے کم قیمت کے قریب پہنچتی ہے تو SMI -100 کے قریب ہو جاتا ہے، جو زیادہ فروخت ہونے کی نشاندہی کرتا ہے۔ جب SMI 100 کی سطح سے نیچے الٹتا ہے یا -100 کی سطح سے اوپر الٹتا ہے تو خرید/فروخت کا سگنل پیدا ہوتا ہے۔

یہ حکمت عملی SMI کی M دنوں کی موونگ ایوریج (SMA) کو تجارتی سگنل لائن کے طور پر استعمال کرتی ہے۔ جب SMI زیادہ خریدے ہوئے زون سے نیچے الٹ کر SMA سے نیچے آتا ہے تو خرید کا سگنل پیدا ہوتا ہے۔ جب SMI زیادہ فروخت ہوئے زون سے اوپر الٹ کر SMA کو اوپر کرتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

ساتھ ہی، حکمت عملی کندل کے جسم کے بریک آؤٹ کو نقصان روکنے کے لیے استعمال کرتی ہے۔

حکمت عملی کے فوائد

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

قیمت کے الٹنے کے اصول کا استعمال کرتے ہوئے، یہ رجحان کے الٹنے والے مقامات پر تجارتی سگنل پیدا کرتی ہے، جس سے الٹ جانے کے مواقع ملتے ہیں۔

-

SMI انڈیکس سب سے زیادہ قیمت، سب سے کم قیمت اور بند قیمت کو یکجا کرتا ہے، جس سے زیادہ خریدے/فروخت ہونے کی صورتحال کا جامع جائزہ لیا جاتا ہے اور سگنل زیادہ قابل اعتماد ہوتے ہیں۔

-

کندل کے جسم کے بریک آؤٹ کی بنیاد پر نقصان روکنے کا طریقہ کار بروقت پوزیشن سے باہر نکلنے میں مدد دیتا ہے اور خطرے کو مؤثر طریقے سے کنٹرول کرتا ہے۔

-

حکمت عملی میں کم پیرامیٹرز ہیں، جس سے اسے نافذ کرنا اور بہتر بنانا آسان ہے۔

حکمت عملی کے خطرات

اس حکمت عملی میں کچھ خطرات بھی ہیں:

-

الٹ جانے کی تجارت میں الٹ جانے کے کامیاب ہونے کے وقت کا تعین کرنا مشکل ہو سکتا ہے، جس کی وجہ سے الٹ جانے کو پکڑنے سے پہلے متعدد بار نقصان اٹھانا پڑ سکتا ہے۔

-

الٹ جانے کے وقت کا غلط تعین نقصان کو بڑھا سکتا ہے۔

-

کندل کے جسم کے بریک آؤٹ پر مبنی نقصان روکنا بہت حساس ہو سکتا ہے، جس سے پھنسنے کا امکان زیادہ ہوتا ہے۔

ان خطرات کے حل:

-

SMI کے پیرامیٹرز کو بہتر بنائیں اور الٹ جانے والی تجارت کی تعدد کو ایڈجسٹ کریں۔

-

الٹ جانے کے وقت کا تعین کرنے کے لیے دیگر اشارے استعمال کریں۔

-

کندل کے جسم کے سائز کے پیرامیٹر کو ایڈجسٹ کریں تاکہ ضرورت سے زیادہ حساسیت سے بچا جا سکے۔

حکمت عملی کی بہتری

اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

-

SMI کے پیرامیٹرز a اور b کو بہتر بنائیں تاکہ الٹ جانے کو پکڑنے کی حساسیت کو ایڈجسٹ کیا جا سکے۔

-

دیگر اشارے شامل کریں تاکہ اہم رجحان کو نظر انداز کرنے سے بچا جا سکے، جیسے موونگ ایوریج، وولٹیلیٹی انڈیکیٹر وغیرہ۔

-

نقصان روکنے کے طریقوں میں اضافہ کریں تاکہ بہت زیادہ حساس یا سست ہونے سے بچا جا سکے، جیسے ٹریلنگ اسٹاپ، کرولنگ اسٹاپ وغیرہ۔

-

مشین لرننگ ماڈلز کا استعمال کرتے ہوئے الٹ جانے کی کامیابی کے امکان کا تعین کریں تاکہ ناکام الٹ جانے والی تجارت سے بچا جا سکے۔

خلاصہ

مجموعی طور پر یہ حکمت عملی ایک ریورسل انڈیکس SMI کا استعمال کرتے ہوئے دو طرفہ تجارت کرنے والی حکمت عملی ہے۔ اس کا فائدہ قیمت کے الٹ جانے کی خاصیت کا استعمال کرتے ہوئے الٹ جانے والے مقامات پر تجارتی سگنل پیدا کرنا ہے، جس سے قلیل مدتی تجارت کے بہت سے مواقع ملتے ہیں۔ تاہم، اس میں کچھ عام الٹ جانے والی تجارت کے خطرات بھی ہیں، جن کے لیے پیرامیٹرز اور نقصان روکنے کے طریقوں کو بہتر بنانے کی ضرورت ہے تاکہ نقصان بڑھنے سے بچا جا سکے۔ مجموعی طور پر، یہ حکمت عملی ان سرمایہ کاروں کے لیے موزوں ہے جو الٹ جانے والی تجارت میں دلچسپی رکھتے ہیں، لیکن اسے دیگر اشاروں کے ساتھ ملا کر استعمال کرنا اور سخت نقصان روکنے کے طریقوں سے خطرے کو کنٹرول کرنا ضروری ہے۔

- 1