ڈبل وولیٹیلیٹی بینڈ بریک آؤٹ حکمت عملی

جائزہ

ڈبل بولنگر بینڈ بریک آؤٹ حکمت عملی ایک رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ قیمت کے رجحان کا تعین کرنے کے لیے بولنگر بینڈ کے اوپری اور نچلے راستوں کا استعمال کرتی ہے، اور جب قیمت اندرونی بینڈ کو توڑتی ہے تو لمبی پوزیشن کھولتی ہے، اور جب قیمت بیرونی بینڈ سے نیچے آتی ہے تو پوزیشن بند کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی سب سے پہلے مخصوص مدت کے لیے موونگ ایوریج اور معیاری انحراف کا حساب لگاتی ہے، اور معیاری انحراف کی قدروں کو ایڈجسٹ کرکے ڈبل بولنگر بینڈ بناتی ہے۔ اندرونی بینڈ موونگ ایوریج کے مثبت اور منفی ایک معیاری انحراف پر مشتمل ہوتا ہے، جبکہ بیرونی بینڈ موونگ ایوریج کے مثبت اور منفی 1.5 معیاری انحراف پر مشتمل ہوتا ہے۔

جب قیمت اندرونی اوپری راستے کو توڑتی ہے، تو مارکیٹ میں تیزی کا آغاز سمجھا جاتا ہے، اس لیے لمبی پوزیشن لی جاتی ہے؛ جب قیمت اندرونی نچلے راستے سے نیچے آتی ہے، تو مارکیٹ میں مندی کا آغاز سمجھا جاتا ہے، اس لیے چھوٹی پوزیشن لی جاتی ہے۔

لمبی پوزیشن کے بعد منافع کی حد بندی کے لیے باہر نکلنے کی شرط یہ ہے کہ قیمت بیرونی نچلے راستے سے نیچے آجائے۔ چھوٹی پوزیشن کے بعد منافع کی حد بندی کے لیے باہر نکلنے کی شرط یہ ہے کہ قیمت بیرونی اوپری راستے کو توڑ دے۔

یہ حکمت عملی منافع کی حد بندی، نقصان کی روک تھام، اور ٹریلنگ اسٹاپ جیسے خارجی میکانزم بھی مقرر کرتی ہے۔

فوائد کا تجزیہ

ڈبل بولنگر بینڈ بریک آؤٹ حکمت عملی کے درج ذیل فوائد ہیں:

- ڈبل بولنگر بینڈ کا استعمال کرتے ہوئے قیمت کے رجحان کا تعین، مؤثر طریقے سے رجحان کی پیروی کر سکتا ہے؛

- اندرونی بولنگر بینڈ کے ٹوٹنے پر پوزیشن کھولنا غیر ضروری ریورسل ٹریڈنگ سے بچاتا ہے؛

- منافع کی حد بندی، نقصان کی روک تھام اور ٹریلنگ اسٹاپ مقرر کرنا خطرے کو مؤثر طریقے سے کنٹرول کر سکتا ہے؛

- پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، مختلف مصنوعات کے لیے بہتر بنایا جا سکتا ہے۔

خطرات کا تجزیہ

ڈبل بولنگر بینڈ بریک آؤٹ حکمت عملی میں بھی کچھ خطرات ہیں:

- جب مارکیٹ میں اتار چڑھاؤ ہو، تو بار بار پوزیشن کھولنے اور نقصان روکنے کا امکان ہوتا ہے؛

- پیرامیٹرز کی غلط ترتیب سے پوزیشن کھولنا بہت آسان یا منافع کی حد بندی کرنا مشکل ہو سکتا ہے؛

- بریک آؤٹ میں بعض اوقات جھوٹے سگنلز کی خصوصیت ہوتی ہے، جھوٹے بریک آؤٹ کا خطرہ ہو سکتا ہے۔

مذکورہ خطرات سے نمٹنے کے لیے، پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کیا جا سکتا ہے، یا دوسرے انڈیکیٹرز کے ساتھ فلٹر کیا جا سکتا ہے، یا بریک آؤٹ کے اثرات کو دستی طور پر مانیٹر کیا جا سکتا ہے، تاکہ خطرات کو کم کیا جا سکے۔

بہتری کی سمت

ڈبل بولنگر بینڈ بریک آؤٹ حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- موونگ ایوریج اور معیاری انحراف کے پیرامیٹرز کو بہتر بنائیں تاکہ بینڈ مختلف مصنوعات کی خصوصیات کے مطابق ہوں؛

- حجم اور MACD جیسے انڈیکیٹرز کا فلٹر شامل کریں تاکہ جھوٹے بریک آؤٹ سے بچا جا سکے؛

- مشین لرننگ کے طریقوں سے پیرامیٹرز کو متحرک طور پر بہتر بنائیں؛

- ہائی فریکوئنسی وقفوں میں حکمت عملی کی نقل تیار کریں تاکہ منافع کی گنجائش بڑھائی جا سکے۔

خلاصہ

ڈبل بولنگر بینڈ بریک آؤٹ حکمت عملی مجموعی طور پر قیمت کے بولنگر بینڈ کی نسبت سے پوزیشن کی تبدیلی کا اندازہ لگا کر ٹریڈنگ سگنلز تیار کرتی ہے، یہ ایک عام رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ حکمت عملی ڈبل بولنگر بینڈ کا استعمال کرتے ہوئے منافع کے علاقے مقرر کرتی ہے، اور خطرے پر قابو پانے کے لیے سائنسی خارجی میکانزم مرتب کرتی ہے، پیرامیٹر کی بہتری اور خطرے کے مناسب کنٹرول کی صورت میں اچھے نتائج حاصل کیے جا سکتے ہیں۔

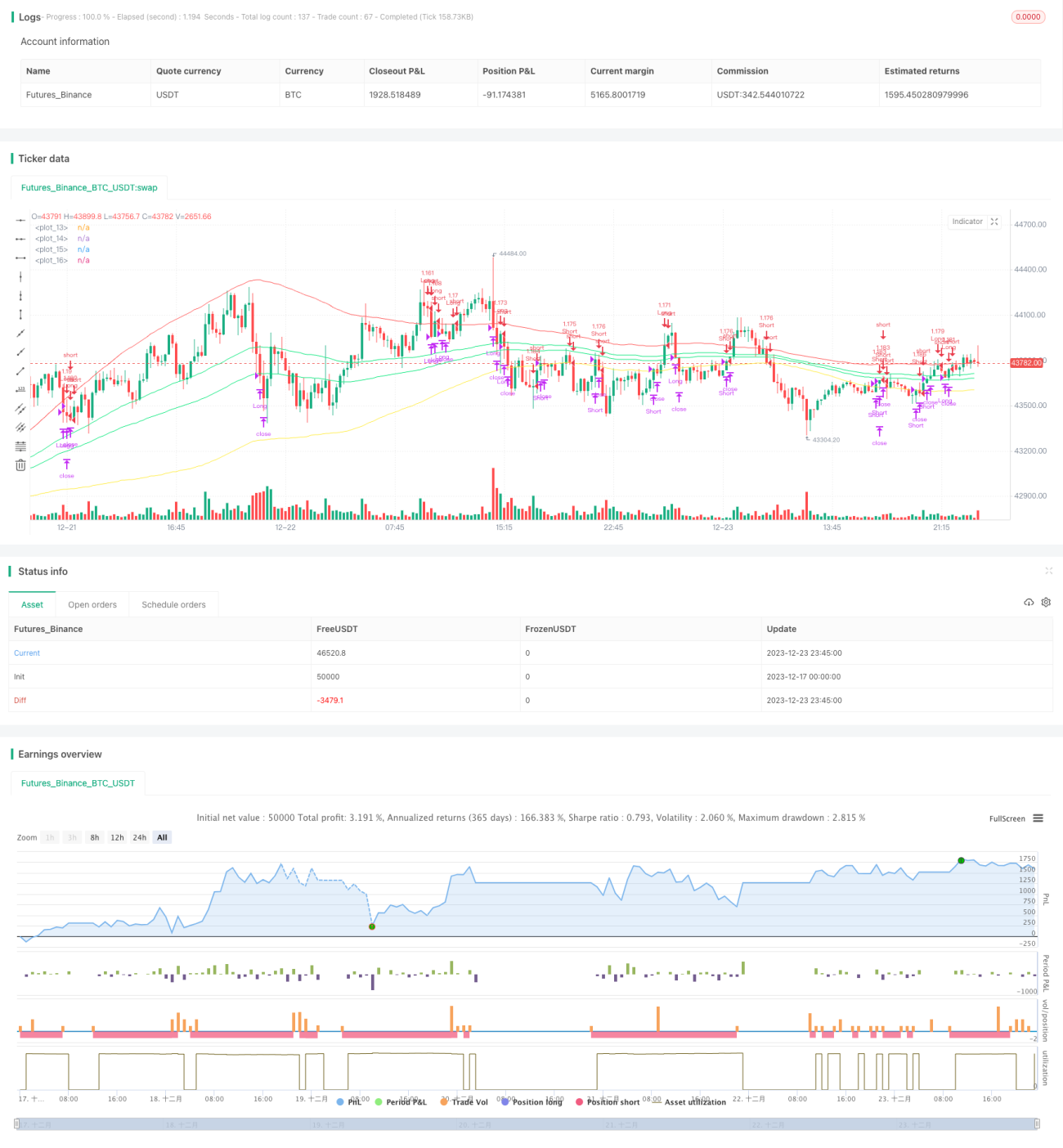

/*backtest

start: 2023-12-17 00:00:00

end: 2023-12-24 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("BB Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=100, overlay=true)

l=input(title="length",defval=100)

pbin=input(type=float,step=.1,defval=.25)- 1